Навигация

Удержания из заработной платы

59791

знак

10

таблиц

10

изображений

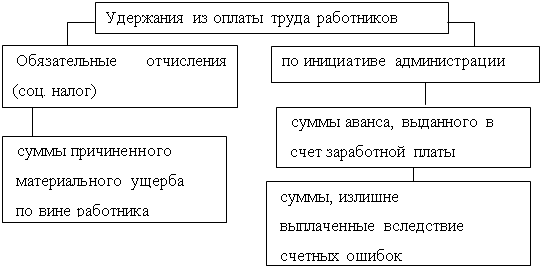

1.3 Удержания из заработной платы

НДФЛУдержания - это сумма, удерживаемая из начисленной заработной платы, согласно нормативных или иных установленных законом документов.

Действующие удержания и вычеты можно подразделить на две группы: обязательные, действующие для всех или для подавляющего большинства сотрудников, и индивидуальные, то есть применяемые для отдельных сотрудников и в отдельные периоды.

К обязательным удержаниям относятся налог на доходы физических лиц.

К индивидуальным - погашение задолженности по ранее выданным авансам, возврат сумм, излишне выплаченных в результате неверно произведенных расчетов, возмещение материального ущерба, причиненного предприятию работником, суммы по исполнительным листам, удержания за брак, взыскание штрафов, суммы, излишне выплаченные за отпуск при увольнении работника и т.п.

НДФЛ взимается в соответствии с главой 23 Налогового кодекса РФ часть 2, Законом РФ "Налог на доходы физических лиц". При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах.

Для учета сумм удержаний налогов с граждан в пользу государственного бюджета применяется счет 68 "Расчеты по налогам и сборам". Сальдо счета отражает сумму задолженности предприятия бюджету, оборот по дебету – суммы, перечисленные в бюджет в погашение задолженности; оборот по кредиту – суммы удержаний налогов их заработной платы рабочих и служащих.

Пример

Сумма заработной платы, начисленной работнику, составляет 15000 руб. Он основной рабочий, имеет двоих детей. Подсчитать сумму к выдаче.

(15000-800-600) * 0,13 = 1768 – сумма налога

15000-1768 = 13232 – сумма к выдаче

Удержания по исполнительным документамУдержания денежных сумм из дохода работника на основании исполнительного листа осуществляются без издания приказа руководителя об удержании и без согласия работника.

Перечень исполнительных документов приведен в статье 7 Закона №119-ФЗ: 1) исполнительные листы, выдаваемые судами на различных основаниях

2) судебные приказы;

3) нотариально удостоверенные соглашения об уплате алиментов;

4) удостоверения комиссии по трудовым спорам, выдаваемые на основании ее решений.

Основанием для удержания алиментов служат исполнительные листы, а в случае их утраты-дубликаты; письменные заявления граждан о добровольной уплате алиментов: отметки ОВД в паспортах лиц о том, что в соответствии с решением судов эти лица обязаны уплачивать алименты.

Удержание алиментов по исполнительным листам отражается проводкой: Д70 К76.4

Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя.

Компенсация материального ущербаМатериальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается ТК РФ.

Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе - в размере действительных потерь, но не выше установленных законом. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его сполна независимо от размера. Для отражения сумм, подлежащих взысканию с виновных лиц предусмотрен счет 73 "Расчеты с персоналом по прочим операциям", субсчет 73-2 "Расчеты по возмещению материального ущерба".

Удержания за бракБрак, возникший не по вине работника, оплачивается наравне с годными изделиями (ст. 156 ТК РФ).

Если же в браке виноват работник, то:

- полный брак оплате не подлежит,

- частичный (исправимый) брак оплачивается по пониженным расценкам в зависимости от степени годности продукции.

Работник также обязан возместить работодателю причиненный ему прямой действительный ущерб (ст. 238 ТК РФ). При этом законодательство предусматривает следующий порядок возмещения:

- если виновный работник готов добровольно возместить причиненный ущерб, то по согласованию с работодателем допускается возмещение ущерба с рассрочкой платежа. При этом работник должен дать письменное свидетельство с указанием конкретных сроков каждого платежа (ст. 248 ТК РФ);

- если работник не согласен добровольно возместить сумму причиненного ущерба, то работодатель на основании распоряжения руководителя организации может взыскать ее в бесспорном порядке лишь в случае, когда сумма ущерба не превышает среднемесячного заработка работника. Если же сумма ущерба превышает среднемесячный заработок, взыскать ее можно только в судебном порядке (ст. 248 ТК РФ).

Максимальная сумма всех удержаний при выплате зарплаты (по распоряжению руководителя) - 20% от заработной платы, причитающейся работнику (ст. 138 ТК РФ). Причем размер удержаний заработной платы и иных видов доходов должника исчисляется из суммы, оставшейся после удержания налогов (ст. 65 Федерального закона от 21 июля 1997 г. № 119-ФЗ "Об исполнительном производстве").

Для учета брака в бухгалтерском учете предназначен счет 28 "Брак в производстве". По дебету счета 28 собираются затраты по выявленному браку (стоимость неисправимого, то есть окончательного, брака, расходы по исправлению и т. п.).

По кредиту счета 28 отражаются суммы, относимые на уменьшение потерь от брака.

Аналитический учет по счету 28 ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

При расчете налога на прибыль потери от брака учитываются в полном объеме в составе прочих расходов (ст. 264 НК РФ).

Пример

Работник основного производства допустил неисправимый брак. Согласно составленной калькуляции, фактическая себестоимость забракованных изделий составляет 7000 руб. Забракованные изделия оприходованы по цене возможного использования - 500 руб. Средний месячный заработок допустившего брак работника составляет 5000 руб. Бухгалтер организации делает следующие записи:

Дебет 28 Кредит02(10,69,70...)

- 7000руб. - отражена фактическая себестоимость неисправимого брака;

Дебет 73 Кредит 28

- 5000руб. - отражена задолженность работника по возмещению ущерба . (в размере его среднего месячного заработка);

Дебет 10 субсчет "Прочие материалы" Кредит 28

- 500 руб. - оприходованы забракованные изделия по цене возможного использования;

Дебет 20 Кредит 28

- 1500 руб (7000 - 5000 -500) - списаны на расходы основного производства потери от брака.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев