Навигация

Организация учета оплаты труда на ОАО «Ленинец»

42377

знаков

1

таблица

1

изображение

2 Организация учета оплаты труда на ОАО «Ленинец»

2.1 Экономическая характеристика ОАО «Ленинец»

Основные показатели, характеризующие обеспеченность предприятия основными производственными фондами являются:

- фондообеспеченность - характеризует уровень интенсивности хозяйства и его техническую оснащенность на определенный период, которая определяется как отношение стоимости основных фондов сельскохозяйственного назначения к земельной площади хозяйства (в расчёте на 100 га сельскохозяйственных угодий). В ОАО «Ленинец» она составляет 12,96 тыс. руб.

- фондовооруженность - стоимость основных фондов, приходящихся на одного среднегодового работника. В данном хозяйстве фондовооруженность составляет 437 тыс. руб.

К энергетическим средствам производства в сельском хозяйстве относятся: тракторы, моторы комбайнов, рабочий скот, самоходные машины, поэтому большое значение имеет анализ обеспеченности хозяйства энергетическими средствами и сельскохозяйственными машинами. За единицу измерения мощности энергетических средств в сельском хозяйстве принята механическая лошадиная сила.

Энергообеспеченность характеризуется размером общей энергетической мощности в лошадиных силах в расчете на 100 га сельскохозяйственных угодий. Она составляет 2,3 л.с.

Энерговооруженность труда рассчитывается как отношение суммарной мощности всех энергетических ресурсов в лошадиных силах к среднегодовому числу работников хозяйств. Она составляет 78,5 л.с.

Бухгалтерский учёт в ОАО «Ленинец» организуется по определённым правилам.

Нормативной базой при ведении бухгалтерского учёта являются Федеральный закон РФ «О бухгалтерском учёте», Положение по ведению бухгалтерского учета и бухгалтерской отчётности в РФ, утверждённое приказом МФ РФ, Положения по бухгалтерскому учёту (ПБУ), План счетов финансово-хозяйственной деятельности организации и инструкция по его применению, утверждённые Приказом МФ РФ.

Бухгалтерский учёт имущества и хозяйственных операций ведётся способом двойной записи в соответствии с рабочим планом счетов.

В хозяйстве разработана учётная политика, которая определяет совокупность способов ведения учета на данном предприятии.

Открытое акционерное общество ведёт бухгалтерский учёт своего имущества, обязательств и хозяйственных операций на основании натуральных измерений, в денежном выражении. Учёт имущества и хозяйственных операций ведётся способом двойной записи в соответствии с рабочим планом счетов.

Бухгалтерский учёт ведёт бухгалтерия, возглавляет работу которой - главный бухгалтер. Он же несет ответственность за организацию учётной работы и распределяет обязанности по ведению учётно-финансовой работы.

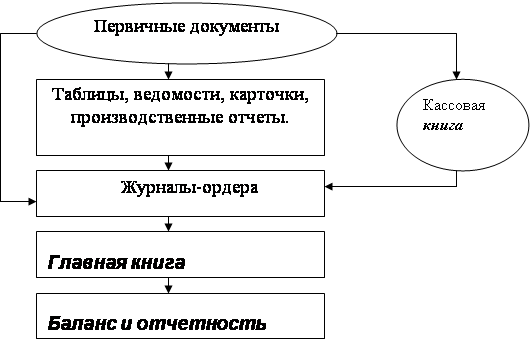

В ОАО «Ленинец» применяется журнально-ордерная форма учета. В основе данной формы бухгалтерского учёта лежат принципы накопления данных первичных документов в учётных регистрах, позволяющих обеспечить синтетический и аналитический учёт имущества. Обработка первичных документов на предприятии происходит вручную. Основными регистрами синтетического и аналитического учета являются журналы-ордера, а также открываемые к ним ведомости, разработочные таблицы, карточки и др.

Итоговые данные журналов-ордеров в конце месяца заносят в Главную книгу, по данным которой составляется бухгалтерский баланс.

Рис.1. Схема журнально-ордерной формы учета в ОАО «Ленинец»

Документы и учётные регистры хранятся в пределах установленных сроков. Для хранения документов текущего года в бухгалтерии имеются шкафы. Документы прошлых лет хранятся в архиве, который оборудован стеллажами в специально отведённом кабинете. Ответственным лицом за хранение документов приказом председателя назначен главный бухгалтер Гуляко М.Н.

На предприятии в соответствии с утвержденным планом осуществляется инвентаризация имущества и обязательств. Приказом председателя назначена инвентаризационная комиссия.

Инвентаризация производится в обязательном порядке в случаях, предусмотренных ФЗ «О бухгалтерском учёте»:

- при смене материально-ответственного лица;

- перед составлением годового отчёта;

- при порче или недостачах.

Все учётные работы выполняются в установленные сроки, поэтому годовая и квартальная отчетность сдаётся вовремя.

Внутренний контроль над ведением всей документации в бухгалтерии осуществляет главный бухгалтер и председатель хозяйства.

Внешний контроль над деятельностью кооператива осуществляется районным управлением сельского хозяйства, инспекцией по налогам и сборам, органами Пенсионного фонда и социального страхования и др.

2.2 Документальное оформление учета личного состава, труда и его оплаты

Для учёта затрат труда, выполненных работ и начисления заработной платы в ОАО «Ленинец» используются следующие первичные документы.

Табель учёта рабочего времени используется для учета отработанного времени работниками хозяйства. По этому документу начисляют оплату труда работникам, находящимся на окладе, а для всех остальных категорий работников кроме табеля составляются другие документы, в которых отражаются объем выполненных работ, количество и качество полученной продукции.

Табель ведут в структурных подразделениях, куда записывают весь личный состав подразделения. В табеле ежедневно отмечают выход на работу, количество отработанных часов, а дни неявки на работу – условными обозначениями.

В конце месяца в табеле руководитель подразделения подводит итоги об отработанном времени. Затем табель учёта рабочего времени сдаётся в бухгалтерию для дальнейшей его обработки, то есть начисления оплаты труда.

В растениеводстве для учёта затраченного труда, объёма выполненных работ, начисления заработной платы в ОАО «Ленинец» используют следующие формы документов.

Для учёта полевых и станционных работ, выполненных тракторами и комбайнами, применяют учётный лист тракториста-машиниста (приложение 4). Учётный лист заполняют на каждого тракториста-машиниста отдельно.

При открытии учётного листа в хозяйстве указывают год, месяц, наименование предприятия, бригаду, а также фамилию, имя и отчество тракториста-машиниста.

Учёт ведут по мере выполнения работ по их видам с указанием, под какие культуры они выполнялись. На каждый вид работ и культур отводится одна строка, на которой записываются: единица измерения, количество отработанных часов, норма выработки, расценка, фактический объём выполненных работ в натуре.

В разделе о движении топлива отражают его остаток на дату выдачи и дату сдачи учётного листа, и количество выданного топлива во время работы.

Учётный лист тракториста-машиниста ведёт бригадир, подписывает тракторист, бригадир и утверждает агроном. По данным, отражённым в учётном листе, производят начисление оплаты труда трактористу-машинисту.

Для учёта ручных работ в ОАО «Ленинец» используют наряд на сдельные работы, который предназначен для учёта затрат труда и работ, выполненных отдельным членом бригады. Наряд на сдельные работы открывают на одного работника, в нём указывают наименование сельскохозяйственного предприятия, месяц, год, фамилию, имя и отчество работника, на которого открывается данная форма.

По мере выполнения работ ежедневно в заголовках отдельных граф этой формы указываются числа месяца, наименование культуры и вида выполненных работ, единица измерения, расценка, норма выработки. При приёмке работ против каждого работающего отмечают количество отработанных часов и фактический объём выполненных работ.

Если в течение одного дня работник был занят несколькими видами работ, то для каждой из них предназначается отдельная графа в учётном листе.

Расчёт начисления оплаты труда работникам животноводства (приложение 6) применяют для начисления в хозяйстве заработной платы дояркам, телятницам, скотникам и др. с учётом отработанного времени и объёма выполненных работ. В расчёте записывают фамилии, имена и отчества основных и подменных работников, количество отработанных дней каждым из них, расценки и объём выполненных работ.

Составляет расчёт начальник участка. В конце месяца его подписывает зоотехник, после чего данный документ сдают в бухгалтерию.

Для начисления заработной платы шоферам используют путевой лист грузового автомобиля (приложение 5), который выписывают на один день. В нем отражаются данные о количестве перевезенного груза, расстоянии, расходе топлива и другие показатели, необходимые для учета и анализа работы грузовых автомобилей.

В ОАО «Ленинец» оплата труда работникам, занятым на ремонтных работах, начисляется по наряду на сдельную работу. Наряд выписывают сроком до одного месяца в одном экземпляре. В течение месяца в нем отмечают выполненные работы. На обратной стороне ведут табель, в котором ежедневно учитывают время, отработанное каждым работником ремонтной мастерской.

Для начисления отпускных используют расчёт по заработной плате. На обратной стороне расчёта записывают сумму начисленной заработной платы по месяцам для определения среднемесячной и среднедневной оплаты труда.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... общий уровень рентабельности продаж молока всех видов с 27,5% до 42,8%. Таблица 4.3.2. Экономическая эффективность мероприятий по совершенствованию производства и реализации молока в СПК «Красная Звезда» Показатели Факт Проект Факт к проекту 3, +/- оптимизация структуры кормопроизводства организация переработки молока совершенствование каналов реализации 1. Среднегодовое поголовье ...

0 комментариев