Общая сумма налога при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога

БУХГАЛТЕРСКИЙ УЧЕТ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Порядок бухгалтерского учета налоговых вычетов по НДС

Порядок бухгалтерского учета НДС по отдельным хозяйственным операциям

Навигация

Общая сумма налога при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога

Учет расчетов по налогу на добавленную стоимость

55897

знаков

4

таблицы

0

изображений

2. Общая сумма налога при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога.

3. Общая сумма налога при реализации товаров (работ, услуг) исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации товаров (работ, услуг), дата реализации которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

4. Сумма налога по операциям реализации товаров (работ, услуг), облагаемых по ставке 0 процентов, исчисляется отдельно по каждой такой операции.

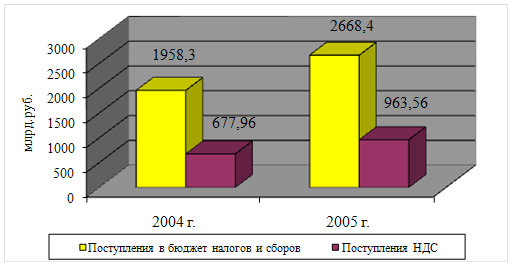

В России НДС стоит на первом месте среди других налогов по поступлениюв бюджеты различных уровней. До принятия НК РФ НДС участвовал в формировании доходов бюджетов всех уровней бюджетной системы РФ. С выходом же НК РФ и принятием бюджета РФ на 2001г. НДС поступает только в Федеральный бюджет в размере 100%.[[4]]

При определении величины НДС в качестве налогооблагаемой базы выступает добавленная стоимость, получаемая как разность между товарной продукцией и стоимостью материальных ценностей, затраченных на ее производство. В этом случае налогооблагаемая база теоретически создает возможность трех различных методов исчисления НДС (при одной и той же ее ставке). Два из них предполагают исчисление НДС по предварительно установленной величине добавленной стоимости или ее отдельных элементов. К этим методам относятся:

прямой метод - НДС исчисляется в виде доли (в %) от предварительно рассчитанной величины добавленной стоимости;

Аддитивный метод. В этом случае расчет НДС делится на два этапа: сначала определяется величина налога по отдельным составляющим добавленной стоимости (например, зарплате, прибыли и т.д.) и затем полученные величины складываются.

При прямом методе возможны два варианта предварительного расчета общей величины добавленной стоимости: либо вычитанием из товарной продукции стоимости затраченных на ее производство материальных ценностей; либо сложением отдельных элементов добавленной стоимости (зарплаты, прибыли, амортизации и др.).

Из-за сложности расчетов эти методы на практике используются крайне редко.

В большинстве стран применяется третий метод исчисления НДС. Суть его в следующем: величина НДС, начисленного на стоимость материальных ценностей, приобретенных фирмой для переработки, вычитается из величины НДС, начисленного на реализованную данной фирмой продукцию. При методе зачета фирма отчисляет в бюджет только разницу между двумя суммами НДС. Предприниматели подают в налоговые органы декларацию, в которой наряду с прочей обязательной информацией сообщают два показателя: общую стоимость реализованной продукции и общую стоимость приобретенных товаров и услуг.

Система начисления НДС при использовании метода зачета имеет еще одну особенность. Объем начисляемого и соответственно взимаемого НДС (при одной и той же его ставке) в значительной степени зависит от метода исчисления зачета. На практике известны три метода:

- Метод поставки или начислений. В этом случае исчисление НДС и связанные с этим налоговые обязательства для продавца, покупателя товаров и услуг (включая и выплату налога) происходят в момент поставки' товара или оказания услуги. Этот момент определяется либо по факту отгрузки товара и оказания услуги, либо по выписке счета-фактуры, либо по оплате.

- Метод оплаты или кассовый метод, когда налоговые обязательства (включая и оплату налога) возникают в момент оплаты поступившего товара или оказанной услуги.

- Гибридный метод. Здесь НДС начисляется и взимается с проданной продукции на момент ее поставки, а с покупаемой для производства продукции - на момент ее оплаты.

В международной практике используются все три метода, но наибольшее распространение получает первый метод (поставки или начислений).

1.3 Основные направления совершенствования НДС.

Прежде чем говорить о направления совершенствования, необходимо выяснить какие изменения внес Налоговый Кодекс.

Можно в целом отметить, что базовые понятия и принцип функционирования НДС сохранены, хотя новый текст закона далек от идеала с точки зрения прозрачности налоговых отношений, объектов налогообложения и справедливости его взимания.

Многие отмечают, что более положительного результата от такого реформирования можно было достигнуть путем внесения изменений и уточнений в текст Закона РФ от 06.12.1995 № 1992-1 «О налоге на добавленную стоимость», устранив имеющиеся в нем так называемые двусмысленности, неточности, недосказанность — одним словом все то, что называется «белыми пятнами».

Такое отношение к новому тексту главы 21 «Налог на добавленную стоимость» части второй НК РФ справедливо, поскольку процесс адаптации к нему со стороны как налогоплательщиков, так и работников налоговых органов будет сложным и долгим, что потребует большого объема разъяснительного материала, поскольку уже сейчас возникают вопросы, требующие поправок, комментариев для правильного понимания специфических налоговых обязательств.

Но необходимо отметить и то, что по отдельным важнейшим позициям глава 21 части второй НК РФ имеет преимущества по сравнению с законом. К их числу в первую очередь следует отнести то, что только реализация товаров (работ, услуг) на территории Российской Федерации, за исключением освобождаемых от налогообложения операций, выявляет объект налогообложения. Это особенно важно в отношении оборотов реализации товаров хозяйствующим субъектам государств-участников СНГ, когда товары вывозятся с территории Российской Федерации на территорию государств СНГ.

В тексте части второй НК РФ характеристика категорий налогоплательщиков дана компактно и емко в полном соответствии со ст. 19 части первой НК РФ. Следует отметить, что в состав плательщиков НДС включены индивидуальные предприниматели. Это позволяет говорить о расширении субъектов налоговых обязательств, что, с одной стороны, потенциально способствует увеличению поступления НДС в бюджетную систему, существенному расширению сферы налогового контроля, а с другой, усложняет исполнение налоговых обязательств для индивидуальных предпринимателей, поскольку они должны осуществлять бухгалтерский и налоговый учет, включая составление и подачу налоговых деклараций, в общеустановленном порядке.

Новаторским и полезным является также и то, что впервые в законодательном порядке устанавливается возможность освобождения от исполнения обязанностей налогоплательщика в зависимости от размера налоговой базы (реализации, товаров, работ, услуг).

Чрезвычайно важно отметить, что освобождение налогоплательщика от исполнения обязанностей, связанных с начислением и уплатой НДС, непосредственным образом связано также с утратой его права на вычет или возмещение входного НДС. Нетрудно заметить, что такая ситуация вряд ли экономически выгодна и приемлема для тех лиц, которые испытывают определенные трудности в конкурентной борьбе за рынки сбыта товаров, так как в случае использования права освобождения от исполнения обязанностей конечная цена реализации товара у такого лица (при сохранении сложившегося уровня прибыли) будет выше по сравнению с ценой на аналогичные товары, по которым производится начисление НДС, за счет «увеличения» себестоимости (затрат) на сумму входного налога.

Таким образом, в этой ситуации сумма входного НДС из нейтрального состояния трансформируется в ценообразующее, поскольку покупатель таких товаров лишается права на возмещение (зачет, вычет) этого налога.

К числу наиболее важных новаций Кодекса следует отнести введение понятий «место реализации товаров» и «место реализации работ (услуг)» соответственно в ст. 147 и 148.

Здесь (и во всей главе 21) ясно говориться о том, что только реализация товаров, включая ввезенные на таможенную территорию Российской Федерации, работ и услуг на территории Российской Федерации является объектом налогообложения и местом реализации.

То есть, если местом реализации товаров (работ, услуг) признается территория Российской Федерации, то эти обороты подпадают под налогообложение. Разумеется, что такая четкость и определенность по сравнению с текстом Закона РФ «О налоге на добавленную стоимость» существенно нормализуют понимание налоговых обязательств налогоплательщиков.

Нельзя не отметить в качестве положительного момента новую смысловую особенность налоговых отношений в зависимости от места реализации работ

(услуг), предусмотренную ст. 148 НК РФ.

Эта статья гораздо яснее очерчивает понятия и конкретные параметры, являющиеся критерием для возникновения объекта налогообложения.

Здесь снова, как и по другим статьям, характеризующим момент «создания» объекта налогообложения, проходит мысль о том, что только территория Российской Федерации (и ничья более) является местом возникновения базы налогообложения при реализации работ и услуг.

Более того, в подпункте первом п. 1 ст. 148 сделано очень важное дополнение, снимающее все спорные вопросы, возникавшие ранее в связи с проводимыми работами, связанными с недвижимым имуществом.

Теперь особо подчеркивается, что для признания территории Российской

Федерации в целях налогообложения работ и услуг очень важно, чтобы недвижимое имущество находилось на ее территории.

При этом законодательно установлено, что к налоговым отношениям, регулируемым подпунктом 1 п. 1 ст. 148 Н К РФ, не относятся воздушные, морские суда и суда внутреннего плавания, а также космические объекты.

Существенному реформированию подверглись вопросы, предусмотренные ст.149,150 части второй НК РФ, связанные с освобождением от налогообложения и имеющие большое значение для налогоплательщиков.

Изменения затронули не только структурную упорядоченность, но и по существу объем и перечень налоговых льгот.

Теперь, с 1 января 2001 года, более четко и однозначно по перечню льготируемых операций, установленных в этих статьях, определен единый порядок налоговых последствий, выражающийся в том, что суммы налога по приобретенным товарно-материальным ценностям (работам, услугам), используемым при производстве и реализации товаров (работ, услуг), освобождаемых от налогообложения в соответствии с п. 1-3 ст. 149 НК РФ, будут включаться в расходы, принимаемые к вычету при исчислении налога на доходы организаций.

То есть суммы входного налога будут относиться на затраты (себестоимость) производимой продукции (работ, услуг), издержки обращения.

Налоговым Кодексом внесены и другие изменения, но, основываясь на вышесказанном, можно сделать вывод о том, что в части реформирования НДС Кодекс носит более конкретизированный характер.

Как уже было сказано выше текст НК не идеален, и поэтому необходимо дальнейшее совершенствование. При этом можно выделить следующие направления:

1. Сложность методики расчетов пунктов и подпунктов по освобождению и обложению НДС;

2. Нераскрыты и усложнены расчеты по обложению, зачету и возмещению при движении товара через таможню;

3. НК предусматривает уплату НДС по месту нахождения обособленных подразделений, что затруднительно для предприятий, находящихся в одном административном районе, и имеющих обособленные подразделения, зарегистрированных в различных ИМНС. На 2001 год временно разрешено внесение НДС централизовано, т. е. по месту нахождения головного предприятия;

4. При наличии положительной стороны – возможности освобождения от обязанности по НДС (п. 1-3 ст. 145), имеется и отрицательная – полное восстановление НДС с уплатой суммы налога, а так же пени и штрафов (п. 6 ст. 145);

5. Усложнение исполнения налоговых обязательств для индивидуальных предпринимателей в связи с возложением на них обязанности по уплате НДС. Это ведет к увеличению у них бухгалтерской отчетности, что в некотором роде снижает привлекательность ведения индивидуального предпринимательства;

6. Утрата права на вычет или возмещение входного НДС освобожденных налогоплательщиков от обязательств по НДС. Это ведет к снижению конкурентоспособности предприятий, так как в это случае НДС превращается в основной ценообразующий фактор;

7. Пунктом 6 статьи 168 предусматривается, что НДС в розничной торговле не выделяется на чеках и других документах, выдаваемых покупателю, что не удобно для предприятий покупающих товары для собственных нужд, т. е. они не могут взять его в зачет;

8. Предусмотрение снижения налоговой ставки.

Как видно, реформирование НДС на данном этапе не завершено. Еще имеются недостатки, которые необходимо устранить. Но НДС в нашей стране является молодым налогом и первый шаг в его совершенствовании уже сделан –Налоговый Кодекс РФ.

Похожие работы

... и риска средств контроля аудитор вправе допустить более высокий уровень риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения. 3. Аудит операций по учету расчетов с бюджетом по налогу на добавленную стоимость в ООО «Мэйпл» 3.1 Оценка налоговой отчетности Для этого составим аудиторские таблицы на основе данных налоговых деклараций. (Приложение 7 – Налоговые ...

... исправлению замечаний, сделанных аудитором. Используем метод анализа налоговых деклараций при проведении аудита расчетов с бюджетом по налогу на добавленную стоимость. Для отражения в бухгалтерском учете хозяйственных операций, связанных с налогом на добавленную стоимость, в ЗАО «Уренгойремстройдобыча» используется балансовый счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и ...

... в конце 1991 года. Сегодня НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней государства. Глава 2. Порядок ведения учета расчетов по налогу на добавленную стоимость 2.1 Организационно-экономическая характеристика торгового предприятия ООО "Биволи" Общество с ограниченной ответственностью "Биволи" было создано в ...

... № 32 - АПК. 4. Учет расчетов по налогам и сборам на предприятии и его совершенствование 4.1 Синтетический и аналитический учет расчетов по налогам и сборам Сельскохозяйственное предприятие ОАО "Акр - Агро", как и другие с/х предприятия, а т. ж. предприятия других отраслей народного хозяйства, участвует в формировании общегосударственного фонда финансовых ресурсов. В зависимости от ...

0 комментариев