Навигация

Приобретена офисная техника у физического лица, зарегистрированного как предприниматель и плательщик подоходного налога

38238

знаков

0

таблиц

0

изображений

1. Приобретена офисная техника у физического лица, зарегистрированного как предприниматель и плательщик подоходного налога.

По покупной стоимости (по договору):

Дебет 08-4 “Приобретение объектов основных средств”,

Кредит 76-3 “Расчеты по причитающимся дивидендам и другим доходам” — 5 000 000 руб.

Одновременно:

Дебет 01 “Основные средства”,

Кредит 08-4 “Приобретение объектов основных средств” — 5 000 000 руб.

2. Оплачено наличными из кассы (частично):

Дебет 76-3 “Расчеты по причитающимся дивидендам и другим доходам”,

Кредит 50 “Касса” — 1 500 000 руб. с расчетного счета;

Дебет 76-3 “Расчеты по причитающимся дивидендам и другим доходам”,

Кредит 51 “Расчетные счета” — 600 000 руб.

3. Предприятие принимает в эксплуатацию основные средства на условиях текущей аренды. По условиям текущей аренды основные средства не должны переходить в собственность арендатора по истечении аренды. Поэтому такие основные средства на балансе предприятия не учитываются, а принимаются на забалансовый счет 001 “Арендованные основные средства”. По таким объектам износ арендатором не начисляется. Сумма аренной платы без учета налогов включается в издержки производства:

Дебет 20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 29 “Обслуживающие производства и хозяйства”,

Кредит 76-3 “Расчеты по причитающимся дивидендам и другим доходам”.

Арендная плата перечисляется в сроки, обусловленные договором:

Дебет 76-3 “Расчеты по причитающимся дивидендам и другим доходам”,

Кредит 51 “Расчетные счета”.

Пример

По условиям текущей аренды ежемесячно выплачивается арендная плата 800 000 руб.

1. Дебет 20 “Основное производство” — 800 000 руб.

Дебет 10 “Материалы” — 160 000 руб.,

Кредит 76-3 “Расчеты по причитающимся дивидендам и другим доходам” — 960 000 руб.

2. Дебет 76-3 “Расчеты по причитающимся дивидендам и другим доходам” — 960 000 руб.

Кредит 51 “Расчетные счета” — 960 000 руб.,

3. Дебет 68 “Расчеты по налогам и сборам” — 160 000 руб

Кредит 10 “Материалы” — 160 000 руб.

Выбытие основных средств с ООО Автобаза «Турист» производится в различных формах:

1) безвозмездная передача основных средств. Такие операции проходят через кредит счета 01 “Основные средства”, расходы по демонтажу и транспортировке объекта и т. п. (кредит счетов 23 “Вспомогательные производства”, 60 “Расчеты с поставщиками и подрядчиками”, 68 “Расчеты по налогам и сборам”, 69 “Расчеты по социальному страхованию и обеспечению”, 70 “Расчеты с персоналом по оплате труда”, 71 “Расчеты с подотчетными лицами”, 76 “Расчеты с разными дебиторами и кредиторами”);

2) передача основных средств в уставной капитал создаваемого дочернего предприятия. При таких операциях учитываются три основных случая возникающих при передаче по цене соглашения:

а) цена соглашения ниже остаточной стоимости,

б) цена соглашения соответствует остаточной стоимости,

в) цена соглашения выше остаточной стоимости.

Износ основных средств

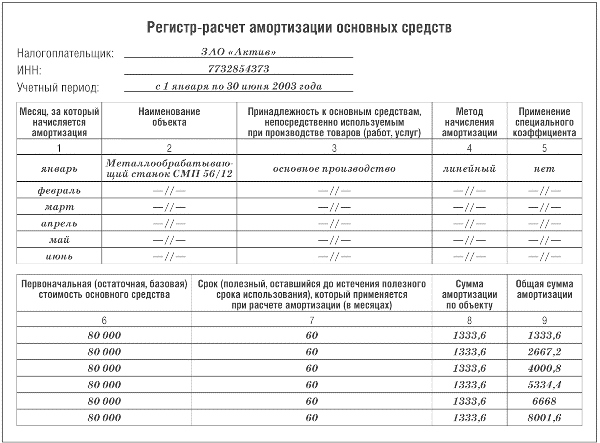

Износ начисляется предприятием, согласно действующему законодательству, ежемесячно. Суммы начисленного износа зачисляются в издержки производства (Дебет 20 “Основное производство”, 23 “Вспомогательные производства”, 25 “Общепроизводственные расходы”, 26 “Общехозяйственные расходы”, 43 “Готовая продукция”, Кредит 02 “Амортизация основных средств”). Как было уже упомянуто в главе I, при начислении износа используются Единые нормы амортизации, где нормы амортизации установлены по группам основных средств в процентах к их первоначальной стоимости.

Реально, суммы износа рассчитывают самым распространенным способом: методом корректировки месячного размера суммы износа прошлого месяца в соответствии с изменением состава основных средств (поступлением одних и выбытием других) в прошлом месяце, а так же с истечением сроков службы основных средств. Однако эта система несколько скорректирована в соответствии с особенностями предприятия.

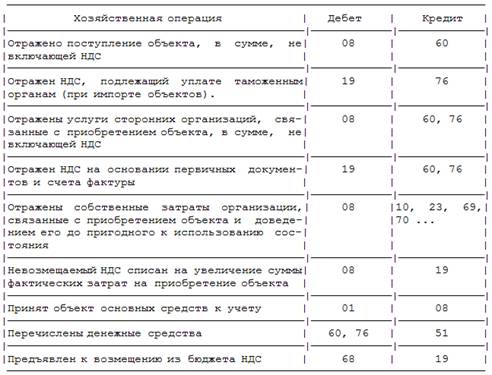

В составе основных средств предприятия отражают различные материально-вещественные ценности, используемые как средства труда в материальной форме в течении длительного времени при выполнении услуг, либо для управленческих нужд организации.

В учете основные средства предприятия отражаются по первоначальной стоимости, то есть по фактическим затратам их приобретения, сооружения, изготовления.

Согласно статье 257 НК РФ не предусмотрено изменение первоначальной стоимости амортизируемого имущества при переоценке.

Основные средства в процессе использования изнашиваются, ветшают, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектам своих физических и технико-экономических качеств называется износом основных средств. Стоимость погашается путем начисления амортизации.

Об остаточной стоимости основных средств можно судить по первоначально исходя из суммы начисленной амортизации. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости.

Поступление и движение принадлежащих предприятию на правах собственности основных средств, находящихся в запасе, эксплуатации, на консервации или сданных в аренду учитывается на активном счете 01 «Основные средства».

Прирост стоимости основных средств в результате проводимой на начало отчетного года переоценки отражается по дебету счета 01 и кредиту счета 83 «Добавочный капитал». Снижение стоимости влечет за собой обратную проводку. При этом по счету 83 в корреспонденции со счетом 02 «Амортизация основных средств» до начисляется износ в результате его переоценки.

Стоимость основных средств предприятия погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства (расходов на продажу) в течении всего срока их полезного использования по нормам, утвержденным в установленном порядке.

По полностью амортизируемым основным средствам амортизация не начисляется, так же как и при проведении реконструкции, модернизации, а также в период восстановления средств продолжительностью более 12 месяцев.

Согласно ПБУ 6/01 «Учет основных средств» амортизация объекта основных средств начисляется одним из 4 способов. ООО Автобаза «Турист» применяет линейный способ начисления амортизации. Годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = [1/n] * 100 %

К – норма амортизации в процентах к стоимости объекта

n – срок полезного использования, выраженный в месяцах

В целях исчисления налога на прибыль (гл. 25 НК РФ) с 2002 года амортизируемое имущество распределяется по десяти амортизируемым группам в соответствии со сроком полезного использования. Амортизация начисляется ежемесячно в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования.

Амортизационные отчисления по объекту основных средств начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и до полного погашения стоимости этого объекта либо списания его с учета в связи с прекращением права собственности или иного вещного права.

Амортизация основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство, за счет расходов будущих периодов. Списывается амортизация по дебету счета 02 в корреспонденции:

- со счетом 01 субсчет «Выбытие основных средств» - при их выбытии и по недостающим, испорченным средствам

- со счетом 83 – при переоценке амортизации.

Переоценка основных средств

Переоценке основных средств на предприятии коснулась как производственных основных средств, так и основных средств непроизводственного назначения

При дооценке основных средств производственной сферы она относится на увеличение добавочного капитала, а дооценка износа этих основных средств — на его уменьшение.

Дооценка основных средств непроизводственного назначения относится на увеличение фонда социальной сферы, а дооценка их износа — на уменьшение этого фонда.

3. Недостатки организации учета основных средств в ООО Автобаза «Турист»

Основным общим недостатком системы учета основных средств является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически. Практически достаточных усилий по контролю за основными средствами руководитель предприятия не прикладывает, хотя нормативные требования соблюдаются им с наибольшей возможной точностью.

При зачислении в состав основных средств на предприятии процедура не соблюдается в должной форме: акт приемки (форма ОС-1) не оформляется, т. е. фактически сам факт постановки на учет основных средств фиксируется только при помощи бухгалтерской проводки (Дебет 01 “Основные сре6дства”, Кредит 08 “Вложения во внеоборотные активы”) и увеличением в связи с этим дебетового сальдо по счету 01 “Основные сре6дства” на сумму вновь поступившего основного средства.

На предприятии не ведутся инвентарные карточки учета основных средств. Учет объектов ведется таким образом: ведутся записи об основных средствах по порядку номеров с указанием сальдо на первое число каждого месяца в инвентарной книге. Там же указываются наименование, количество, цена, шифр и норма амортизации.

Такая система, по моему мнению, не рассчитана на дальнейшее расширение предприятия, которое связано с увеличением количества и номенклатуры используемых на нем основных средств.

Заключение

В процессе выполнения работы, можно понять, что бухгалтерский учет основных средств — очень важное направление бухгалтерского учета вообще. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе становления и развития рыночных отношений.

В настоящее время предприятия получают возможность проявления инициативы в области постановки и ведения бухгалтерского учета, что требует от бухгалтеров некоторых творческих способностей и много знаний для оптимизации учета.

Многое затрудняет деятельность бухгалтеров: трудность перехода к современной системе и работы в условиях развивающихся рыночных отношений, недостаточность опыта работы в таких условиях, отсутствие положительных примеров, несовершенство и противоречивость подзаконных актов.

С другой стороны, в работе рассматривается проблема учета основных средств как возможный руководитель предприятия и отмечается невнимательность, с которой реальные руководители относятся к учету бухгалтерией основных средств.

Список используемой литературы:

1. Бухгалтерский финансовый учет, Н.А. Каморджанова, 2007г.

2. Бухгалтерский управленческий учет, Н.П. Кондраков, 2007г.

3. Управленческий учет, В.Э. Керимов, 2005г.

4. Бухгалтерский учет, И.А. Ламыкин, 2002г.

5. Бухгалтерский учет в организациях, Е.П. Козлова, 2002 г.

Законы использованные в работе:

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г.)

2. Приказ Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изм. и доп. от 30 декабря 1999 г., 24 марта 2000 г.)

3. Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изм. и доп. от 18 мая 2002 г., 12 декабря 2005 г.

4. Приказ Минфина РФ от 13 октября 2003 г. N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств"

5. Банаев А. С. "Комментарий к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" // Бухгалтерский учет. 2002. № 1.

Похожие работы

... налогообложения [36]. Для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств. В случае, когда бухгалтерский и налоговый учет основных средств ведутся в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... Автоматизация учета основных средств отличается тем, что здесь наблюдается стабильность информации. Для автоматизации учета основных средств применяются коды: · синтетических счетов и субсчетов и объектов аналитического учета, · структурных подразделений предприятия; · инвентарных объектов, норм амортизационных отчислений; · бухгалтерских операций и др. ...

... средств. В бухгалтерской отчетности объекты основных средств должны будут отражаться по остаточной стоимости по строке 120 «Основные средства» бухгалтерского баланса (форма № 1). 2. ОсОбЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В филиалЕ ГПНО «Нижегородпассажиравтотранс» 2.1 Характеристика Сокольского ПАП Сокольское пассажирское автотранспортное предприятие является филиалом ГПНО « ...

0 комментариев