Навигация

Объекты лизинга находятся на балансе лизингополучателя

27414

знаков

0

таблиц

0

изображений

2. Объекты лизинга находятся на балансе лизингополучателя

На протяжении срока договора лизинга его объекты являются собственностью лизингодателя.

На поступившие объекты лизинга лизингополучатель составляет следующие проводки:

Д-т сч. 03 «Долгосрочно арендуемые основные средства» (04) (субсчет «Объекты лизинга)», В-1

К-т сч. 97 «Арендные обязательства» – на величину контрактной стоимости объекта, ж/о 8 (03).

При поступлении объектов лизинга, требующих монтажа, делаются бухгалтерские записи:

а) Д-т сч. 07 «Оборудование к установке», В-2

К-т сч. 97 «Арендные обязательства» – по контрактной стоимости, ж/о 8 (03);

б) Д-т сч. 08 «Капитальные вложения», В-3

К-т сч. 07 «Оборудование к установке» – на стоимость переданного в монтаж оборудования, ж/о 16 (08);

К-т сч. 70 «Расчеты с персоналом по оплате труда» – на начисленную заработную плату за монтаж оборудования, ж/о 10/1 (05) и других счетов (10, 12, 13, 16, 23, 25, 31, 67, 68, 69 и др.);

в) Д-т сч. 03 «Долгосрочно арендуемые основные средства», В-1

К-т сч. 08 «Капитальные вложения» – на стоимость смонтированного оборудования, ж/о 16 (08).

Начисление износа до момента ввода в эксплуатацию объекта не производится.

На причитающиеся лизингодателю лизинговые платежи за вычетом сумм, возмещающих стоимость объектов, составляются проводки:

а) Д-т сч. 31 «Расходы будущих периодов», В-5

К-т сч. 97 «Арендные обязательства», ж/о 8 (03);

б) Д-т сч. 18 «НДС по приобретенным ценностям» (субсчет 1 – «Причитающийся к уплате налог»), В-5

К-т сч. 97 «Арендные обязательства» – на сумму НДС, ж/о 8 (03).

По мере уплаты лизинговых платежей лизингодателю делаются записи:

Д-т сч. 97 «Арендные обязательства», В-5

К-т сч. 51 «Расчетный счет» (52, 55), ж/о 2 (2/1, 3), (01).

При наступлении срока, указанного в договоре, лизинговые платежи, за исключением сумм, возмещающих стоимость объектов лизинга, лизингополучатель списывает со счета 31 следующей проводкой:

Д-т сч. 20 «Основное производство» (23, 25, 26, 29, 44) (по элементу «Прочие расходы»), В-3

К-т сч. 31 «Расходы будущих периодов», ж/о 10 (05).

Лизингополучатель производит начисление износа по объектам лизинга в размерах и в сроки, предусмотренные договором, и отражает его следующими проводками:

Д-т сч. 20 «Основное производство», (23, 25, 26, 29, 44), В-3 К-т сч. 02 «Амортизация основных средств» (субсче «Амортизация объектов лизинга») (05), ж/о 10 (05).

Одновременно для создания амортизационного фонда на сумму начисленной амортизации делается проводка:

Д-т сч. 010 «Амортизационный фонд воспроизводства основных средств»

При фактической уплате лизинговых платежей лизингодателю на сумму амортизационных отчислений в составе лизингового платежа кредитуется счет 010 «Амортизационный фонд воспроизводства основных средств».

При выкупе объекта в собственность лизингополучатель на сумму выкупной стоимости делает записи:

Д-т сч. 97 «Арендные обязательства», В-5

К-т сч. 51 «Расчетный счет» (52, 55), ж/о 2 (2/1, 3), (01).

Использование амортизационного фонда на сумму выкупной стоимости отражается кредиту счета 010 «Амортизационный фонд воспроизводства основных средств».

При оприходовании объектов лизинга лизингополучателем как собственных составляются проводки:

Д-т сч. 01 «Основные средства» (04) (субсчета собственных средств), В-1 К-т. сч. 03 «Долгосрочно арендуемые основные средства» (04) (субсчет «Объекты лизинга») – на сумму контрактной стоимости объекта, ж/о 13 (04).

Одновременно:

Д-т сч. 02 «Амортизация основных средств» (05) (субсчет «Амортизация объектов лизинга»), В-4

К-т сч. 02 «Амортизация основных средств» (субсчет «Амортизация собственных основных средств»); 05 «Амортизация нематериальных активов» (субсчет «Амортизация собственных нематериальных активов»), ж/о 10/1 (05).

В случае досрочной уплаты лизинговых платежей и возмещения выкупной стоимости объекта лизинга до истечения договора лизинга начисленные платежи подлежат списанию в соответствии с установленной договором периодичностью в дебет счета 20 «Основное производство» по элементам «Амортизация основных фондов» и «Прочие расходы» (23, 25, 26, 29, 44 и др.).

При досрочном выкупе объекта лизинга в собственность лизингополучателя на сумму начисленных, но невыплаченных платежей делаются следующие сторнировочные записи:

а) Д-т сч. 31 «Расходы будущих периодов», В-5

К-т сч. 97 «Арендные обязательства», ж/о 8 (03);

б) Д-т сч. 18 «НДС по приобретенным ценностям» (субсчет 1), В-5 К-т сч. 97 «Арендные обязательства» – на сумму НДС, ж/о 8 (03).

После перехода в собственность лизингополучателя начисление износа по не полностью амортизированным объектам производится в соответствии с едиными нормами и правилами.

Возврат объектов лизинга лизингополучателю отражается в учете проводками:

а) Д-т сч. 97 «Арендные обязательства», В-5

К-т сч. 03 «Долгосрочно арендуемые основные средства» (04) (субсчет «Объек-' ты лизинга») – на сумму остаточной стоимости, ж/о 13 (04);

б) Д-т сч. 02 «Амортизация основных средств» (05) (субсчет «Амортизация объектов лизинга»), В-4

К-т сч. 03 «Долгосрочно арендуемые основные средства» (04) (субсчет «Объекты лизинга») – на сумму начисленной амортизации, ж/о 13 (04);

К-т сч. 81 «Использование прибыли» – на сумму затрат по монтажу и установке объектов лизинга, ж/о 15 (07).

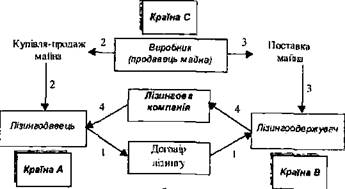

При международном лизинге учет изменения единого курса рубля, устанавливаемого НБ РБ по отношению к иностранным валютам, используемым в расчетах по договорам, производится на сумму курсовой разницы, возникшей между курсом на дату начисления задолженности и курсом на дату расчетов с лизингополучателем, путем доначисления кредиторской задолженности:

Д-т сч. 03 «Долгосрочно арендуемые основные средства» (субсчет «Объекты лизинга») – на увеличение контрактной стоимости основных средств, В-1;

Д-т сч. 04 «Нематериальные активы» (субсчет «Объекты лизинга») – на увеличение контрактной стоимости нематериальных активов, В-1;

Д-т сч. 31 «Расходы будущих периодов» – на лизинговые платежи за вычетом сумм, возмещающих стоимость объектов, В-5

К-т сч. 97 «Арендные обязательства» – на общую сумму задолженности лизингодателю, ж/о 8 (03).

Если лизингодатель-нерезидент осуществляет балансовый учет объекта лизинга с начислением по нему износа, то лизинговый платеж в полном объеме относится на себестоимость продукции (работ, услуг) лизингополучателя по элементу «Прочие затраты».

Литература

1. Скориков А.П. Бухгалтерский учет на производственном предприятии, Мн.: Высшая школа 2004 г., 430 с.

2. Сащеко П.М. Теория бухучета, Мн: БГЭУ, 2004 г., 150 с.

3. Саленко М.П. Бухгалтерский учет и статистическая отчетность, Мн.: Новое знание, 2007г. 290 с.

Похожие работы

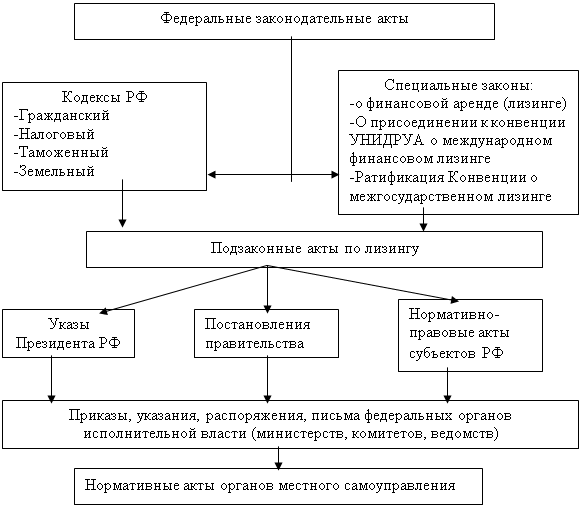

... договоров финансового лизинга. Глава 3. Методика учета лизинговых операций на примере организации ООО «Строй прогресс» 3.1 Организация бухгалтерского учета предмета лизинга на организации ООО «Строй Прогресс» При организации бухгалтерского учета операций по договору лизинга необходимо руководствоваться Гражданским кодексом РФ, Федеральным законом от 29.10.98 № 164-ФЗ «О финансовой аренде ( ...

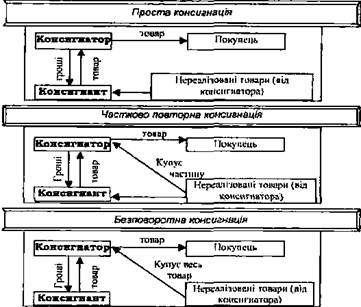

... органа, возвращена таможенным органом предприятию 642 311 716 642 1.3 Учет консигнационных и комиссионных операций Понятие консигнационных операций Соглашения, которые проводятся украинскими предприятиями по комиссионным и консигнационным контрактам, являются довольно распространенными в внешнеэкономической деятельности, а потому порядок осуществления таких операций требует особого ...

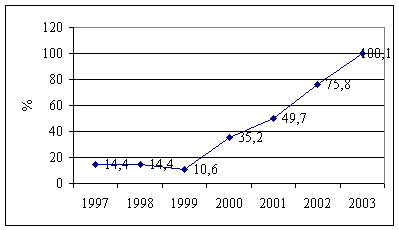

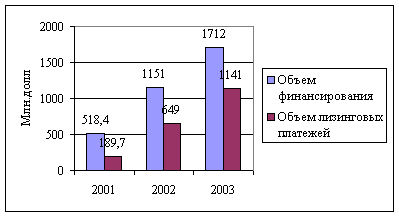

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... представлена ниже. 1. Общая информация Аудиторская проверка велась в соответствии с договором №234 от 06.04.2009 г. и касалась учета лизинга основных средств. Бухгалтерский учет в проверяемой организации имеет следующие особенности: 1. Бухгалтерский учет осуществляется специализированным подразделением – бухгалтерий, возглавляемым главным бухгалтером. 2. Систематизация и накопление информации, ...

0 комментариев