Характеристика основных положений учетной политики организации

Какие основные хозяйственные операции составляют содержание деятельности малого предприятия и какими бухгалтерскими проводками они отражаются

Составим рабочий план счетов для ООО «Комфорт» на основе типового плана счетов, таблица №2

Расчеты бухгалтерии ООО «Комфорт»

Бухгалтерская отчетность ООО «Комфорт» за январь 2009 г

Навигация

Характеристика основных положений учетной политики организации

Учет на предприятии малого бизнеса

52908

знаков

9

таблиц

1

изображение

1. Характеристика основных положений учетной политики организации

В целях постановки и ведения бухгалтерского и налогового учета в соответствии с Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 г. № 34-н), «Учетной политикой организации» ПБУ 1/98 (приказ Минфина РФ от 13.12.1999 г. № 107-н); утверждена учетная политика СПК «Базинский» и принята с 02.08.2004 г.

Бухгалтерский учет СПК «Базинский» осуществляется бухгалтерией как самостоятельным структурным подразделением. Главный бухгалтер, сотрудники бухгалтерии в своей деятельности руководствуются положением о бухгалтерской службе.

Бухгалтерская служба в своей деятельности руководствуется: действующим законодательством; Положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ; стандартами бухгалтерского учета; другими нормативными актами, утвержденными в установленном порядке; приказами, распоряжениями и указаниями руководителя организации по основной деятельности и личному составу и Положением по учетной политике.

Основными задачами бухгалтерской службы является организация учета финансово-хозяйственной деятельности и осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей.

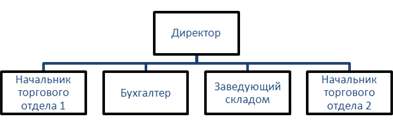

Структура бухгалтерской службы СПК «Базинский» представлена на рисунке 2.2.1

Рис. 2.2.1 «Структура бухгалтерии СПК «Базинский»

СПК «Базинский» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций способом двойной записи. При ведении учета способом двойной записи организация использует рабочий план счетов бухгалтерского учета.

Бухгалтерский учет ведется по журнально-ордерной системе с применением компьютерной обработки. СПК «Базинский» ежемесячно формирует и оформляет регистры бухгалтерского учета по перечню: журналы-ордера № 1, 2, 3, 5, 6, 7, главная книга.

СПК «Базинский» ведет бухгалтерский учет имущества и обязательств в рублях и копейках.

По учету труда и его оплаты, основных средств, материалов, товарно-материальных ценностей в местах хранения, результатов инвентаризации, кассовых операций и денежных расчетов бухгалтерия применяет унифицированные формы первичных документов.

При приеме наличных денежных средств от организаций и населения за реализованные товары, работы и услуги применяется контрольно-кассовый аппарат и бланки строгой отчетности.

Выдача наличных денежных средств под отчет осуществляется на срок не более 7 дней при условии ознакомления подотчетных лиц с порядком выдачи наличных денежных средств под отчет и оформления отчетов по их использованию, и полного отчета конкретного подотчетного лица по ранее выданному авансу.

Для рациональной организации учета материально-производственных запасов применяется номенклатура в разрезе наименований и однородных видов.

Для рациональной организации учета затрат по производству товаров, работ, услуг применяются статьи затрат калькуляции по видам услуг и учитываются в журнале-ордере № 5.

В целях обеспечения сохранности материальных ценностей и достоверности данных бухгалтерского учета и отчетности бухгалтерия проводит инвентаризацию основных средств 1 раз в 3 года; всех статей бухгалтерского баланса – 1 раз в год перед составлением годового отчета с обязательным заполнением унифицированных форм.

Все документы, имеющие отношение к бухгалтерскому учету, формируются в дела с указанием срока хранения: для ведомостей начисления заработной платы – 100 лет, для прочих – 5 лет.

В целях определения целесообразности и направленности производимых расходов в СПК «Базинский» осуществляется внутрихозяйственный контроль за междугородними переговорами путем ведения журнала учета.

Налоговый учет в СПК «Базинский» осуществляется путем формирования отдельных регистров налогового учета – книги покупок, книги продаж и первичных документов налогового учета – счетов-фактур, выполняющих функцию первичных бухгалтерских документов.

Для целей налогообложения выручка от реализации продукции (работ, услуг) определяется:

· при наличных и безналичных расчетах – по мере отгрузки и предъявления расчетных документов;

· при взаимозачетах – с организациями на дату подписания обеими сторонами соглашения о зачете взаимных платежей;

· с бюджетом – на дату постановления о проведении зачета взаимных платежей.

В составе информации об учетной политике по материально-производственным запасам подлежит раскрытию следующая информация:

•Выбор варианта синтетического учета;

• Выбор метода оценки производственных запасов;

•Выбор способа (методики) группировки и списания затрат на производство;

•Способы учета выпуска продукции (работ, услуг);

•Выбор методов оценки готовой продукции, товаров отгруженных.

В учетной политике для целей бухгалтерского учета, к материально-производственным запасам относят следующие виды активов:

•Активы, используемые в качестве сырья, материалов и т.п., при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

•Активы, предназначенные для продажи;

Порядок бухгалтерского учета материально-производственных запасов регламентирован п.58-62Положения по ведению бухгалтерского учета и Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Есть две особенности учета материально-производственных запасов, которые следует отразить в учетной политике. Первая из них касается практи-чески всех организаций и связана с требованием ПБУ 5/01 о необходимости раскрытия следующих элементов учетной политики:

· Группировка материально-производственных запасов;

· Способ оценки запасов при их выбытии для каждой группы.

Необходимость установить определенный способ оценки запасов при их выбытии, связана с неопределенностью вследствие наличия нескольких од-нотипных и неразличимых объектов, имеющих разную реальную себестоимость. Если один из таких неразличимых объектов выбывает, организация должна знать, на какую сумму следует кредитовать соответствующий актив- ный счет.

В ходе разработки учетной политики для целей бухгалтерского учета, организация вправе установить для себя либо единый способ для всех видов материально-производственных запасов, либо распределить все материально-производственные запасы на отдельные группы, исходя из способа их использования, и уже для каждой из таких групп установить один из указанных четырех способов оценки: по себестоимости каждой единицы, по средней себестоимости, способ ФИФО, способ ЛИФО.

Вторая из упомянутых выше особенностей учета материально-производственных запасов, которую следует отразить в учетной политике, связана с использованием организацией определенных регистров бухгалтерского учета и требованиями Инструкции по применению Плана счетов.

Налоговое законодательство установило специальные требования, касающиеся отражения в учетной политике особенностей учета материально-производственных запасов, только в части их выбытия. Кроме того, эти требования распространяются только на выбытие таких материально-производственных запасов как: сырье, материалы, товары. При этом в качестве возможных альтернатив устанавливаются те же четыре способа списания имущества. Однако применение этих способов имеет некоторые особенности.

В соответствии со ст.254 НК РФ, сырье и материалы рассматриваются в качестве единой учетной группы. По группе «Сырье и материалы» следует применять один из указанных способов учета. Аналогично списываются и товары. Для учетной группы «Товары» в соответствии с п.1 ст.268 НК РФ, так же должен быть утвержден один из перечисленных выше способов.

При этом способ списания товаров может отличаться от способа списания сырья и материалов. Указанные особенности учета сырья, материалов и товаров следует отразить в учетной политике для целей налогообложения.

При методе ЛИФО себестоимость продукции увеличивается, прибыль и налог на имущество уменьшаются. Стоимость остатка материалов на складе является наименьшей.

При постоянном росте цен наиболее эффективным методом списания материалов служит метод ЛИФО.

Метод средней себестоимости позволяет достичь «золотой середины». Ведь он учитывает колебания цен и сглаживает их.

Похожие работы

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... 3 показателя: 1. Численность работников обычно до 50 человек. 2. Объем продажи продукции. 3. Балансовая стоимость имущества. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО БИЗНЕСА Задачи Бухгалтерского учета в малом предпринимательстве: 1. Совершенствование законодательной и нормативной базы. 2. Унификация и упрощение. 3. Учет регистров. ...

... Итого: 5 600 000,00 5 600 000,00 Итого по всем: 9 320 000,00 13 040 000,00 3 720 000,00 Задание 4. Таблица 7 Ведомость учета товарно-материальных ценностей № п/п Дата Поступило В т.ч. оплачено поставщику Выбыло В т.ч. оплачено покупателем Остаток Кол-во сумма Кол-во сумма Кол-во сумма Кол-во сумма Кол ...

0 комментариев