Нормативно-правовые и теоретические основы учета и анализа денежных средств предприятия

Теоретическое обоснование учета денежных средств

Методика анализа денежных средств

Анализ организации работы предприятия ООО «Климовская деревообрабатывающая компания»

Анализ финансового состояния предприятия

Организация системы бухгалтерского учета на предприятии

Состояние учета и анализ денежных средств в ООО «Климовская деревообрабатывающая компания»

Анализ денежных средств предприятия

Тыс. руб

Направления совершенствования учета и анализа денежных средств предприятия

Увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность, путем снижения краткосрочных обязательств

Навигация

Увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность, путем снижения краткосрочных обязательств

Учет и анализ денежных средств на примере предприятия ООО "Климовская деревообрабатывающая компания"

159125

знаков

28

таблиц

3

изображения

1. Увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность, путем снижения краткосрочных обязательств.

2. Снизить долю дебиторской задолженности в составе активов. Необходимо добиться совершенства управления дебиторской задолженностью, которое должно проявляться в оптимизации общего ее размера. Или же сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.).

3. Попытаться получить больше прибыли от основной деятельности. Для получения большей прибыли от основной деятельности необходимо расширить территорию рынка, улучшить работу с потребителями услуг, путем совершенствования системы расчетов.

4. Направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и других) могла бы приносить дополнительную прибыль, которая, заметим налогом не облагается, так как такие доходы облагаются налогом у источника их возникновения.

Эффективность использования денежных средств характеризуется системой экономических показателей, одним из которых является соотношение размещения их в сфере производства и сфере обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри последней - цикл производства (при условии отсутствия сверхнормативных запасов товарно-материальных ценностей), тем более рационально они используются.

Учитывая результаты анализа финансового состояния ООО «Климовская деревообрабатывающая компания», очевидно, что если наметившиеся в 2009 г. тенденции будут сохраняться, то можно утверждать, что предприятие не сможет эффективно функционировать, т.е. может наступить реальная угроза банкротства, что противоречит самой цели создания ООО «Климовская деревообрабатывающая компания». Задача повышения устойчивости финансового состояния напрямую связана с улучшением использования активов предприятия и, в первую очередь, с совершенствованием системы управления денежными потоками для повышения эффективности финансово-хозяйственной деятельности. О степени использования оборотных средств можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств, важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, чем быстрее оборотные средства проходят эти фазы, тем больше продукта предприятие может произвести с одной и той же суммой оборотных средств. В разных хозяйствующих субъектах оборачиваемость оборотных средств различна, так как зависит от специфики производства и условий сбыта продукции, от особенностей в структуре оборотных средств, платежеспособности предприятия и других факторов. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

Длительность одного оборота в днях определяется на основании формулы: О = С0:(Т:Д), или О = (С0 х Д):Т, где О - длительность одного оборота, дней; С0 - остатки оборотных средств (среднегодовые или на конец планируемого (отчетного) периода), руб.; Т - объем товарной продукции (по себестоимости или в ценах), руб.; Д - число дней в отчетном периоде.

В случае ООО «Климовская деревообрабатывающая компания» объем товарной продукции по себестоимости за 2009 г. - 11308 тыс. руб. при сумме оборотных средств на конец этого года 11294 тыс. руб. Длительность одного оборота равна 364,5 дням (11294*365/11308). Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле: К0=Т/С0, где К0 - коэффициент оборачиваемости, то есть количество оборотов.

В случае ООО «КДК» коэффициент оборачиваемости составил 1,0 (11308/11294). Следовательно, данные оборотные средства совершили 1 оборот за год. В то же время этот показатель означает, что на каждый рубль оборотных средств приходился 1 руб. реализованной продукции.

Коэффициент загрузки оборотных средств - это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств приходящихся на единицу реализованной продукции. Исчисляется по формуле: Кз = Со:Т, где Кз - коэффициент загрузки оборотных средств. Исходя из приведенных выше данных по ООО «Климовская деревообрабатывающая компания» коэффициент загрузки составил 0,9988 (11294/11308). Следовательно, на 1 руб. реализованной продукции приходится 0,9988 руб. оборотных средств. Этот показатель свидетельствует о неэффективном использовании оборотных средств.

Таким образом, управление потоком денежных средств заключается в оптимизации величины денежных средств, находящихся на счетах предприятия, с целью реализации целевых приоритетов деятельности, оптимизации величины текущих платежных средств. Задачей также является осуществление кругооборота денежных активов, их бесперебойное и оперативное перетекание в товарную, производительную и вновь в денежную форму. Только в этом случае денежные активы превращаются в их потоки. Целью является и оптимизация остатка денежных средств. Эти средства должны соответствовать долговременной и текущей потребности в них. Цель управления потоком денежных средств делится на несколько составляющих:

а) максимизацию положительного денежного потока (их притока, что в свою очередь предполагает рост объема или скорости поступления);

б) минимизацию отрицательного потока (путем уменьшения объема или замедления скорости оттока);

в) максимизацию сальдо между ними (вышеописанными методами) в текущей деятельности с последующей оптимизацией среднего остатка денежных средств за определенный период времени;

г) оперативное использование остатка денежных средств;

д) увеличение отдачи от вложенных денежных средств (капитализацию прибыли, снижение финансовых рисков, дисконтирование капитала).

Рассчитаем оптимальный остаток денежных средств ООО «Климовская деревообрабатывающая компания» по модели Миллера-Орра в табл. 28.

Реализация модели осуществляется в несколько этапов:

1. Установим минимальную величина денежных средств (Он), которую ООО «КДК» целесообразно постоянно иметь на расчетном счете (средняя потребность предприятия в оплате счетов, возможных требований банка, кредиторов и др.).

2. По статистическим данным определим вариацию ежедневного поступления средств на расчетный счет (v).

3. Определим расходы (Рх) по хранению средств на расчетном счете (плата за обслуживание р/счета предприятия в банке, комиссия за ведение счета).

Таблица 28 – Расчет оптимального остатка денежных средств ООО «КДК» за 2007-2009 гг.

| Показатель | 2007 г | 2008 г | 2009 г | Изменение 2009/2007 |

| Минимальная величина денежных средств, Он | 61 | 41,7 | 109,7 | 48,7 |

| Вариация ежедневного поступления средств на расчетный счет, v | 7,34 | 9,58 | 11,22 | 3,88 |

| Расходы (Рх) по хранению средств на расчетном счете | 0,66 | 0,77 | 0,89 | 0,23 |

| Размах вариации остатка денежных средств | 23,95 | 21,90 | 30,37 | 6,41785 |

| Верхняя граница денежных средств на расчетном счете (Ов) | 84,95 | 63,60 | 140,07 | 55,1178 |

| Точка возврата (Тв) | 68,98 | 49,00 | 119,82 | 50,8393 |

| Фактическое наличие денежных средств | 309 | 223 | -304 | -613 |

| Отклонение от оптимального значения | 224,05 | 159,40 | -444,07 | -668,12 |

4. Рассчитаем размах вариации остатка денежных средств на расчетном счете (S) по формуле:

S = 3*![]() (14)

(14)

5. Рассчитаем верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги: Ов = Он + S

6. Определим точку возврата (Тв) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он;Ов): Тв = Он + (S/3).

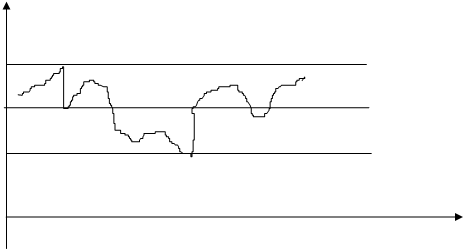

Таким образом, в 2007 г. оптимальный остаток денежных средств предприятия должен был находиться в пределах интервала (61;84,95) с точкой возврата – 68,98 тыс. руб. Фактически же денежных средств было 309 тыс. руб., что было выше оптимально допустимой верхней граница на 224,05 тыс. руб. В 2008 г. оптимальный интервал (41,7;63,6), фактическое наличие денежных средств было выше оптимума на 159,4 тыс. руб. В 2009 г. практически противоположная картина, сопровождающаяся самым значительным отклонением средств на расчетном счете и в кассе ООО «Климовская деревообрабатывающая компания» - оптимальный интервал (109,7;140,07), что выше фактического остатка на 444,07 тыс. руб. Это говорит о неумении предприятия распоряжаться денежными средствами, их недоиспользовании и замораживании. То есть средств у предприятия не хватает на осуществление ежедневной текущей хозяйственной деятельности, а их излишки вполне могли бы быть направлены на финансовую или инвестиционную деятельность для получения дополнительного дохода. Так, рассчитав модель Миллера-Орра для ООО «Климовская деревообрабатывающая компания» в 2009 г., можно построить график управления денежными средствами (рис. 6).

Тыс. руб.

140,07 Верхний предел

119,82 Точка возврата

109,7 Нижний предел

Восстановление денежного запаса

Время

Рисунок 6 – График оптимизации денежных средств в 2009году

Значение коэффициента корреляции положительных и отрицательных денежных потоков ООО «КДК» к прогнозному 2010 году увеличился по сравнению с предыдущими годами и составил 0,88737, что свидетельствует о несущественных ежеквартальных отклонениях между величинами положительных и отрицательных денежных потоков, так как значение коэффициента близко к единице, меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, меньше риск возникновения ситуации неплатежеспособности. Значение коэффициента корреляции оположительное, т.к. между притоком и оттоком денежных средств наблюдается прямая связь, а именно, поступление денежных средств увеличивается, соответственно и расходование – растет.

Таким образом, увеличение или уменьшение балансового остатка денежных средств за определенный период непосредственно зависит от произошедших изменений в стоимости активов и пассивов баланса. Увеличение стоимости любых статей активов (кроме денежных средств) – причина уменьшения денежных средств. И наоборот, прирост заемных или собственных источников финансирования – фактор увеличения остатков денежных средств. Следовательно, изменение остатков денежных средств можно рассматривать как результат финансовой политики предприятия по управлению активами и пассивами.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия, рост которого обеспечивает повышение уровня самофинансирования предприятия, снижает зависимость от внешних источников финансирования. Повышение суммы чистого денежного потока может быть обеспечено за счет мероприятий:

- снижения суммы постоянных издержек предприятия;

- снижения уровня переменных издержек;

- проведения эффективной налоговой политики;

- использования метода ускоренной амортизации;

- продажи неиспользуемых видов основных средств, запасов;

- усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности.

Результаты оптимизации денежных средств должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам. Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации денежных потоков и обеспечению стабильной платежеспособности предприятия.

Заключение

По результатам проведенного исследования можно сформулировать следующие выводы:

Денежные средства ОАО «КДК» направляются в основном на оплату товаров. Доля таких расходов составляет по годам 69,1%, 67,3%, 77,9%. Если к этим расходам прибавить расходы на оплату труда (получится 71,9%, 81,9%, 83,1%), то выручки от реализации продукции вполне хватит, чтобы их произвести. Это говорит о нормальной работе организации.

Был проведен анализ движения денежных средств для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период был рассчитан коэффициент корреляции положительных и отрицательных денежных потоков. В прогнозном году коэффициент имеет отрицательное значение, так как между притоком и оттоком денежных средств предприятия наблюдается обратная связь. Для количественного измерения влияния объективных различных и субъективных факторов (причин), оказывающих прямое или косвенное воздействие на изменение рентабельности, эффективности использования денежных средств организации в анализируемом периоде использовался факторный анализ.

В целом за три исследуемых года, общим финансовым результатом деятельности предприятия была прибыль. В течении 2007–2009 гг. наблюдалась тенденция к увеличению общего чистого денежного потока, но в 2008 г. она уменьшилась. Произошло это в результате снижения общей суммы выручки от реализации товаров, работ, услуг. Несомненно, это является отрицательным фактов в финансово-экономической деятельности предприятия. Доля чистого денежного потока по основной деятельности составляла в 2006–2009 гг. 8,77%, 11,42%, 9,11%,и 10,56% соответственно.

Результатом прочей деятельности на протяжении всего исследуемого периода были убытки или отрицательные денежные потоки, что привело к уменьшению чистой прибыли в каждом отчетном году до 3,1, 2,8, 4,53 и 1,25% соответственно. Можно утверждать, что на предприятии совершенно не развита система управления финансами, не ведется работа по выгодному размещению временно свободных денежных средств (инвестированию), т.е. необходимо уделить внимание организации финансового планирования и прогнозирования движения денежных средств, а также их инвестированию с целью получения дальнейшего дохода.

Значение коэффициента корреляции положительных и отрицательных денежных потоков ООО «Климовская деревообрабатывающая компания» за 2007-2009 гг. составило 0,85629, что свидетельствует о несущественных ежегодных отклонениях между величинами положительных и отрицательных денежных потоков, так как значение коэффициента близко к единице, меньше разброс колебаний между значениями положительных и отрицательных денежных потоков, меньше риск возникновения ситуации неплатежеспособности. Организации необходимо скорректировать управление денежными потоками для сглаживания колебаний. Это позволит более эффективно использовать денежные средства, не допуская ни их излишнего накопления, ни дефицита в отдельные временные промежутки.

В результате исследования учета денежных счредств, проведенного на предприятии ООО «Климовская деревообрабатывающая компания» можно сделать вывод, что финансовая (бухгалтерская) отчетность организации по учету денежных средств предприятия отражает достоверно во всех существенных отношениях расчеты по счету 50 «Касса».

В ходе изучения данных вопросов было установлено, что:

- расчеты наличными деньгами между организациями, осуществляемые через кассу, лимитируются законодательством.

- по согласованию с банком устанавливается лимит остатка наличных денег в кассе. Все сверхлимитные остатки сдаются в банк в установленные сроки;

- правила проведения кассовых операций, порядок выдачи и приема наличных денег, а также порядок оформления кассовых документов регламентируются специальной инструкцией ЦБ РФ;

- наличные деньги на командировочные и административно-хозяйственные расходы выдаются только работникам организации. Произведенные ими расходы имеют документальное подтверждение;

- расчеты между организациями производятся в безналичном порядке через их счета, открытые в банковских организациях Российской Федерации. Формы расчетных документов соответствуют установленным стандартам;

- формы расчетов между предприятиями установлены нормативными документами Банка России.

Денежные средства, находящиеся в кассе предприятия, учитываются на счете 50 «Касса». На этом счете отражаются все кассовые операции по приходу и расходу наличных денежных средств. Алгоритм движения денежных средств предусматривает приходные, расходные операции, корреспонденцию счетов, а также получение выходных регистров бухгалтерского учета по счету 50. Денежные средства предприятия, хранящиеся в банке учитываются на счете 51 «Расчетный счет».

По результатам исследования темы дипломной работы на материалах предприятия ООО «КДК» были сделаны следующие выводы: порядок и ведение кассовых операций осуществляется в соответствии с требованиями Положения о ведении кассовых операций в РФ, утвержденным ЦБ РФ от 22 сентября 1993 года № 40; все документы оформляются в организации в установленном законодательством порядке типовыми межведомственными формами первичной учетной документации; в кассе хранятся деньги в пределах лимита, установленного обслуживающим банком; в организации применяют форму безналичных расчетов платежными поручениями; денежная наличность сдается в банк. Также предлагается использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги.

Список используемой литературы

I. Нормативно-правовые акты

1. Федеральный закон "О бухгалтерском учете" от 21.11.96. №129-ФЗ. Принят Государственной думой 23.02.96. Одобрен Советом Федерации 20.03.96 // Аудит и финансовый анализ.-1997.-№1. – с.63-68.

2. Налоговый кодекс РФ. Части первая и вторая. – М. – СПб.: «Тускарора» - 2001 г.

3. Методические рекомендации по разработке финансовой политике предприятия Министерство экономики РФ Приказ от 1.10.1997г. № 118

4. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Пр. Минфина РФ от 28.06.2000г.3 60н Ковалев В.В.

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (Приказ Министерства финансов № 94н от 31 октября 2000 г.).

6. Приказ Минфина РФ от 10 октября 2000г. №136н "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/08// Информационный банк «Консультант Плюс: Высшая школа»

7. Приказ Минфина РФ от 29 июля 2000г. N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (с изм. и доп. от 30 декабря 2001г., 24 марта 2002г.) // Информационный банк «Консультант Плюс: Высшая школа»

8. Приказ Минфина РФ от 6 мая 1999 г. N 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (с изм. и доп. от 30 декабря 1999 г., 30 марта 2001 г.) // Информационный банк «Консультант Плюс: Высшая школа»

9. Приказ Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изм. и доп. от 30 декабря 1999 г., 30 марта 2001 г.) // Официальные материалы для бухгалтера. 2002.

10. Приказ Минфина РФ от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99" // Информационный банк «Консультант Плюс: Высшая школа»

II. Научная литература

11. Аудит: учеб. для вузов/ под ред. В.И.Подольского. – М.: ЮНИТИ-ДАНА, 2008. – 583 с.

12. Ашомко Т.А., Проваленко О.М. Налоговый кодекс: правонарушение и ответственность. – М.: ООО НПО «Вычислительная математика и информатика», 2007 г. - 182 с.

13. Бабаев Ю.А. Теория бухгалтерского учета. – М.: Издательство «Бухгалтерский учет», 2007 – 346 с.

14. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2007 г. – 304 с.

15. Бланк И.А. Финансовый менеджмент: учеб. курс. – Киев.: «Эльга», 2009. – 368 с.

16. Богатин Ю.В. Экономическая оценка качества и эффективности работы предприятия. – М.: ИНФРА М: 2009. – 412 с.

17. Бухгалтерский учёт /Под ред. дэн профессора А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2006 г. – 654 с.

18. Бухгалтерский учет: учебник/А.С.Бакаев – М.: «Бухгалтерский учет», 2007. – 719 с.;

19. Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2008, - 684 с.

20. Воронина Л.И. теория бухгалтерского учета: учеб. пособ. – М.: Эксмо, 2007 г. – 416 с.

21. Воронина Л.И. Оптимизация учета расчетов с дебиторами и кредиторами на предприятии//«Помощник бухгалтера» №10 2006 г. С. 56-64

22. Грузинов В.П. Экономика предприятия: Учебник для вузов. - М.: Банки и биржи. ЮНИТИ, 2008. – 206 с.

23. Евстегнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА – М, 2007 – 148 с.

24. Каверина О.Д. «Организация бухгалтерского учета на предприятии» // Бухгалтерский учет № 11 2008 г. С.57-60

25. Камышанов П. И. Практическое пособие по бухгалтерскому учету: -3-е издание перераб. и Доп.- М.: « МЕДпресс»;- Элиста», 2008. – 79 с.

26. Кирьянова З.В. Правовые и экономические проблемы учета расчетов с учредителями на предприятиях с акционерным капиталом// «Помощник бухгалтера» №7 2008 г. С. 29-38

27. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 2007. – 768 с.

28. Козлова Е.П. Бухгалтерский учет. – М.: Финансы и статистика, 2006. – 464 с.;

29. Кондраков И.П. Бухгалтерский учёт – М.: ИНФРА М, - 2007 – 515 с.

30. Кондраков И.П. Бухгалтерский учёт Учебное пособие 5-е изд– М.: ИНФРА М, - 2005 – 717 с.

31. Маргулис А.Ш. Бухгалтерский учет в отраслях народного хозяйства. – 6-е изд. – М.: Финансы и статистика, 2009. – 414 с.

32. Нагашев Е.В., Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРАВ-М – 2008. 236 с.

33. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Издательство «Бухгалтерский учет». – 2007. – 368 с.

34. Основы экономической теории: учеб. пособие для вузов/под ред. проф. И.П.Николаевой. – М.: ЮНИТИ-ДАНА, 2005. – 319 с.;

35. Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2007. – 255 с.

36. Поршнева А.Г. Основы и проблемы экономики предприятия М.: Финансы и статистика. 2009 - 92с.

37. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами - М.: ЮНИТИ-ДАНА, 2009 – 639 с.

38. Черемушкин С. Оценка финансового состояния предприятия на основе денежных коэффициентов// Финансовый менеджмент №5, 2009, С.11

39. Щадилова С.Н. Основы бухгалтерского учета. Учеб. пособие. – М.6 ИКЦ «ДИС», 2007. – 528 с.

40. Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. – М.: ИКЦ «МарТ», 2008. – 304 с.

41. Экономический анализ: Учебник для вузов / Под ред. проф. Л.Т. Гиляровской. 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2007. – 615с.

0 комментариев