Учет затрат на производство и калькулирование себестоимости продукции

Формирование затрат вспомогательных производств

Учет затрат на производство и калькулирование себестоимости продукции

Особенности учета затрат и исчисления себестоимости работ и услуг вспомогательных производств

Голов — 151,2 руб. х 8 =1209,6 руб

Навигация

Особенности учета затрат и исчисления себестоимости работ и услуг вспомогательных производств

Учет затрат на производство и калькулирование себестоимости продукции, работ и услуг вспомогательных производств

66017

знаков

5

таблиц

0

изображений

2.2. Особенности учета затрат и исчисления себестоимости работ и услуг вспомогательных производств

К вспомогательным производствам СПК «Рассвет» относятся ремонтные мастерские, ремонт зданий и сооружений, машинно-тракторный парк, автомобильный транспорт, энергетические производства (электро-, тепло-, газоснабжение, холодильные установки), водоснабжение, гужевой транспорт и др. Ремонтные мастерские выделены в подсобные промышленные производства, состоящие на балансе сельскохозяйственной организации.

Для учета затрат и выхода услуг по вспомогательным производствам в Плане счетов организации предназначен счет 23 «Вспомогательные производства». К нему открыты субсчета и аналитические счета в соответствии с наличием вспомогательных производств и видом оказываемых ими услуг. В кредитовой части счета в течение года отражается плановая оценка услуг по потребителям пропорционально объему оказанных услуг и плановой себестоимости единицы услуг.

В конце отчетного года плановая оценка услуг доводится до фактической в результате исчисления фактической себестоимости услуг. Выявленные расхождения между плановой и фактической себестоимостью составляют калькуляционную разницу, которая списывается на тех же потребителей дополнительной записью, если фактическая себестоимость окажется выше плановой, и методом «красное сторно», если фактическая себестоимость окажется ниже плановой.

После списания калькуляционной разницы счет 23 закрывается и сальдо не имеет.

По данным журнала учета затрат в ремонтной мастерской СПК «Рассвет», затраты на ремонт составили 13700 руб., в том числе затраты на оплату труда - 3800. Плановый размер цеховых расходов мастерской по отношению к прямым расходам на оплату труда равняется 10%. Следовательно, на ремонт транспорта следует отнести 380 руб. (3800 : 100 х 10)цеховых расходов. Это оформляется записью: дебет счета «Ремонтная мастерская» и кредит счета «Цеховые расходы». Фактическая себестоимость ремонта транспорта составляет 14080 руб. (13700 + 380), которая по окончании ремонта списывается: дебет счета 20 «Растениеводство», кредит счета 23 «Ремонтная мастерская».

В конце года на тех же потребителей услуг мастерской относят отклонения фактических цеховых расходов от плановых методом дополнительного списания или сторнирования. После чего субсчет «Ремонтная мастерская» закрывается и сальдо не имеет.

Списание цеховых расходов осуществляется в следующем порядке:

1). Цеховые расходы ремонтной мастерской за год составили 110000 руб. (дебет счета 23 субсчет «Ремонтные мастерские», аналитический счет «Цеховые расходы»).

2). В течение года списаны цеховые расходы в плановой оценке на конкретные ремонтируемые и изготавливаемые объекты в размере 93000 руб. (кредит аналитического счета «Цеховые расходы»).

3). Отклонение фактических затрат от плановых +17000 руб.

4). Прямая зарплата в основных затратах – 69000 руб.

5). Отклонения фактических затрат от плановых на 1 руб. прямой зарплаты (стр.3 : стр.4) составляют 0,045 руб.

Путем умножения данного отклонения (0,045) на базу распределения (прямую зарплату рабочих) можно установить сумму отклонений фактических цеховых расходов от плановых по потребителям.

Следовательно исчисление фактической себестоимости отремонтированных объектов и изготовляемых изделий в ремонтно-механических мастерских сводится к корректировке цеховых расходов, так как прямые затраты в течение года учтены и списаны на конкретные объемы учета в фактических суммах, а цеховые расходы – лишь в плановой оценке.

После распределения корректировки цеховых расходов затраты ремонтной мастерской по выполненным работам будут списаны на объекты учета (аналитические счета тех производств, для которых выполнялись ремонтные работы) в фактической сумме.

Таблица 2: Ведомость распределения отклонений в себестоимости цеховых расходов СПК «Рассвет»

| Ремонтируемые объекты основных средств и изготавливаемые предметы | Прямая з/плата рабочих, руб. (база распределения) | Сумма отклонений, руб. | Дебет счетов |

| 1 | 2 | 3 | 4 |

| Ремонт зерноуборочных комбайнов | 12000 | +900 | 20/1 |

| Ремонт коровника | 9500 | +400 | 20/2 |

| Ремонт мельницы | 8700 | +200 | 20/3 |

| Изготовление инструментов | 13500 | +1100 | 12 |

| Изготовление основных средств | 16300 | +300 | 08 |

| Услуги на сторону | 9000 | +200 | 46 |

| ВСЕГО: | 69000 | 3100 | Кредит счета 23 аналитический счет «Цеховые расходы» |

В затраты по электроснабжению СПК включаются: стоимость электрической энергии, поступающей со стороны по установленным тарифам; оплата труда с отчислениями на социальные нужды электромонтеров, механиков и других работников, обслуживающих электросети; затраты на ремонт, износ электрооборудования, другие расходы по эксплуатации линий электропередач.

Фактические затраты по электроснабжению (дебет счета) составили 130000 руб. Плановая себестоимость 10 кВт/ч – 2 руб.

В течение года использовано 700 кВт/ч электроэнергии (кредит счета):

-для растениеводства - 150 кВт/ч на сумму 30000 руб.;

- для животноводства – 250 кВт/ч на сумму 50000 руб.;

- для промышленных производств – 180 кВт/ч на сумму 36000 руб.;

- для общехозяйственных нужд – 80 кВт/ч на сумму 16000 руб.;

- для собственных нужд – 40 кВт/ч на сумму 8000 руб.

Фактическую себестоимость 10 кВт/ч определим по формуле:

Фс= (Фз – Пс) / (Кф - Кс);

Фс= (130000 руб. – 8000 руб.) / (700 кВт/ч – 40 кВт/ч) = 1,84 руб.

Следовательно, калькуляционная разница составляет 0,16 руб., которую необходимо списать методом «красное сторно» по потребителям электроэнергии в ведомости перераспределения отклонений.

Таблица 3: Ведомость распределения отклонений в себестоимости электроэнергии СПК «Рассвет»

| Потребители электроэнергии | Кол-во электроэнергии тыс. кВт/ч | Калькуляционная разница, руб. | Дебет счетов |

| Растениеводство | 150 | - 2400 | 20.1 |

| Животноводство | 250 | -4000 | 20.2 |

| Промышленное производство | 180 | - 2880 | 20.3 |

| Общехозяйственные нужды | 80 | -1280 | 26 |

| Самообслуживание | 40 | - 640 | |

| Итого | -11200 | Кредит счета «Электроснабжение» |

В результате аналитический счет «Электроснабжение» закрывается и сальдо не имеет.

Перед определением себестоимости услуг автомобильного транспорта затраты уменьшаются на стоимость оприходованного отработанного масла, шин, пригодных к использованию (кредит счета «Автотранспорт»).

В конце года фактическую себестоимость 10 т/км можно определить по формуле:

Фс = (Ф3 – Пз – Пс – Пп - Св) / (Кф – Кз - Кс);

где, Фс — фактическая себестоимость 10 т/км, руб.;

ФЗ — фактические затраты по грузовому автотранспорту, руб.;

ПЗ — плановая оценка услуг тем потребителям, затраты которых уже распределены (счет закрыт), руб.;

ПС — плановая оценка услуг по самообслуживанию, руб.;

ПП — плановая оценка услуг по перевозке людей (если грузовой автотранспорт перевозил людей), руб.;

CВ — стоимость возвратных отходов (отработанного масла и т. д.), руб.;

Кф — фактический объем работ за год, т/км;

KЗ — фактический объем работ для тех потребителей, затраты по которым уже распределены (счет закрыт), т/км;

КС — фактический объем работ, выполненных для самообслуживания, т/км.

Аналогичным образом исчисляется фактическая себестоимость одного машинно-дня по пассажирскому автотранспорту и специальному грузовому транспорту. После того плановая оценка услуг доводится до фактической методом дополнительного списания или сторнирования, счет закрывается и сальдо не имеет.

Затраты по эксплуатации грузового автотранспорта за год составили 258700 руб. (дебет счета «Грузовой автотранспорт»), В течение года грузовым автотранспортом отработано 796000 т/км по плановой себестоимости 10 т/км 3,3 руб. на сумму 262680 руб. (кредит счета «Грузовой автотранспорт») в том числе: в растениеводстве - 220000 т/км на сумму 72600 руб., в животноводстве - 430000 т/км на сумму 141900 руб., на пилораме — 80000 т/км на сумму 26400 руб., на самообслуживании - 28000 т/км на сумму 9240 руб., для сторонних организаций - 38000 т/км на сумму 12540 руб.

Кроме того, в течение года от грузовых автомашин оприходовано отработанного масла на сумму 180 руб. (кредит счета «Грузовой автотранспорт»).

Чтобы закрыть счет, необходимо исчислить фактическую себестоимость 10 т/км. Фактическая себестоимость 10 т/км оказалась ниже плановой на 0,05 руб., поэтому калькуляционную разницу необходимо списать методом «красное сторно» по потребителям.

Таблица 4: Ведомость распределения отклонений в себестоимости работ грузового автотранспорта СПК «Рассвет»

| Потребители услуг | Объем работ, т/км | Сумма отклонений, руб. | Дебет счетов |

| Растениеводство | 220000 | 1192 | 20.1 |

| Животноводство | 430000 | 2329 | 20.2 |

| Пилорама | 80000 | 433 | 20.3 |

| Сторонние организации | 38000 | 206 | 46 |

| Итого: | 768000 | 4160 | Кредит счета «Грузовой автотранспорт» |

В результате списания калькуляционной разницы счет «Грузовой автотранспорт» закрывается и сальдо не имеет.

Также в организации используются и специальные автомобили: молоковозы, бензовозы. Но в связи с сезонностью производства в течение года такие автомобили выполняют значительно меньший объем работ, чем бортовые, а, следовательно, себестоимость одного тонно-километра бортовых машин значительно выше.

Затраты по эксплуатации машинно-тракторного парка группируются в накопительной ведомости учета работы, записи в которой производят на основании путевых листов, ведомости распределения износа (амортизации), отчислений в ремонтный фонд и других распределительных затрат.

Машинно-тракторный парк используется на полевых и транспортных работах. Следовательно, в учете разграничен выход услуг. Поэтому к счету 23 субсчета «Машинно-тракторный парк» открыты аналитические счета «Машинно-тракторный парк на полевых работах» и «Машинно- тракторный парк на транспортных работах».

В затраты по эксплуатации машинно-тракторного парка включают оплату труда с отчислениями на социальные нужды трактористов-машинистов, стоимость нефтепродуктов, израсходованных на работу тракторного парка, сумму амортизационных отчислений, затрат на ремонт тракторов, и т. д.

Учет этих затрат в течение года осуществляется в дебетовой части счета 23 субсчета «Машинно-тракторный парк».

Учет затрат по эксплуатации машинно-тракторного парка на полевых работах имеет особенности. Затраты по узкоспециализированным сельскохозяйственным машинам учитываются в составе счета 20/1

«Растениеводство». Затраты по эксплуатации тракторов, такие как оплата с отчислениями на социальные нужды трактористов-машинистов, занятых на полевых работах, и стоимость нефтепродуктов, израсходованных на полевые работы машинно-тракторным парком, в составе счета 23 не учитываются, а включаются в затраты растениеводства. Остальные затраты по эксплуатации машинно-тракторного парка на полевых работах можно учитывать в течение года в составе счета 20/1 «Растениеводство» на отдельном аналитическом счете как нераспределенные затраты или на аналитическом счете «МТП на полевых работах» в составе 23-го счета.

В конце года эти расходы распределяются по культурам, пропорционально выполненным работам в условных эталонных гектарах.

Учет затрат по эксплуатации машинно-тракторного парка на транспортных работах ведется по статьям: оплата труда с отчислениями на социальные нужды; затраты на содержание основных средств (нефтепродукты, износ, ремонт основных средств); работы и услуги; цеховые расходы; прочие затраты.

Цеховые расходы по машинно-тракторному парку учитывают и распределяют аналогично цеховым расходам ремонтно-механической мастерской.

В себестоимость услуг гужевого транспорта включаются затраты на корм, амортизационные отчисления (износ) по рабочему скоту построек, транспортного инвентаря и сбруи, затраты на профилактические ветеринарные мероприятия, ковку лошадей, колесную мазь, содержание обслуживающего персонала.

Затраты по гужевому транспорту собираются в дебетовой части счета 23 субсчета «Гужевой транспорт».

Стоимость услуг гужевого транспорта распределяют ежемесячно по потребителям, исходя из плановой себестоимости рабочего дня (в конце года корректируется до уровня фактической в результате исчисления фактической себестоимости услуг) пропорционально количеству отработанных дней (кредит счета 23 субсчет «Гужевой транспорт»).

Объектом калькуляции являются услуги гужевого транспорта, калькуляционной единицей — один рабочий день. Метод калькуляции -исключение затрат на побочную продукцию.

В течение года в СПК затраты на содержание 55 рабочих лошадей составили 52645 руб. Количество кормо-дней по рабочему скоту — 20075 (50х365) (дебет счета 23 субсчет «Гужевой транспорт»).

Отработано рабочим скотом 13750 рабочих дней за год (55х250) по плановой себестоимости одного рабочего дня 3 руб. (кредит счета 23 субсчет

«Гужевой транспорт»), в том числе: в растениеводстве — 3000 раб. дн. на сумму 9000 руб.; в животноводстве — 4525 раб. дн. на сумму 13575 руб.; на мельнице — 2480 раб. дн. на сумму 7440 руб.; для общехозяйственных нужд — 1000 раб. дн. на сумму 3000 руб.; на самообслуживании — 2745 раб. дн. на сумму 8235 руб. Получено побочной продукции (кредит счета 23 субсчет «Гужевой транспорт»:

- навоза — на сумму 700 руб. (затраты на уборку, транспортировку навоза);

- шерсти-линьки на сумму 1300 руб. (цены возможной реализации);

- приплода — 8 голов.

Для оценки приплода определяем фактическую себестоимость одного кормо-дня: все затраты по содержанию поголовья рабочего скота за год уменьшаем на стоимость побочной продукции (52645 — 1300 — 700 = 50645 руб.) и делим на количество кормо-дней (20075), в результате получаем себестоимость одного кормо-дня — 2,52 руб. Затем оцениваем приплод.

Стоимость 1 головы — 2,52 руб. х 60 кормо-дней = = 151,2 руб.,

Похожие работы

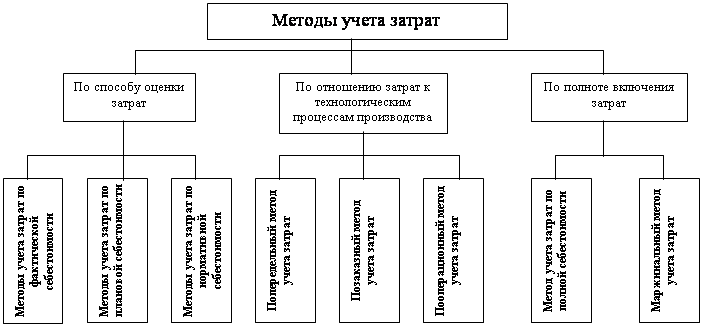

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

0 комментариев