Навигация

АНАЛИЗ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

61627

знаков

11

таблиц

1

изображение

2. АНАЛИЗ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

2.1. Анализ динамики и выполнения плана производства и реализации готовой продукцииАнализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста (табл. 2.1).

Таблица 2.1

Динамика производства товарной продукции в сопоставимых ценах

| Год | Объем производства, млн.руб. аа продукции, млн. руб. | Темпы роста, % | ||

| базисные | цепные | |||

| 1 | 2 | 3 | 4 | |

| 2001 | 19300 | 100,0 | 100,0 | |

| 2002 200З | 20000 21300 | 103,6 110,4 | 103,6 106,5 | |

| 2004 | 23600 | 122,3 | 110,8 | |

| 2005 | 24000 | 124,4 | 101,7 | |

Таблица 2.2

Динамика реализации товарной продукции в сопоставимых ценах

| Год | Объем реализации, млн.руб. | Темпы роста, % | |

| базисные | цепные | ||

| 1 | 2 | 3 | 4 |

| 2001 | 20000 | 100,0 | 100,0 |

| 2002 | 19600 94300 | 98,9 | 98,9 |

| 2003 | 20800 | 104,0 | 106,1 |

| 2004 | 22900 | 114,5 | 110,1 |

| 2005 | 23400 | 117,0 | 102,2 |

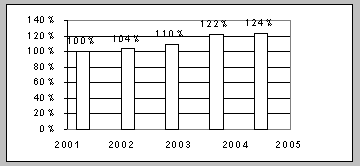

Из таблиц 2.1 и 2.2 видно, что за пять лет объем производства возрос на 24,4 %, а объем реализации - на 17,0 %. За последний 2005 год темпы роста производства несколько выше темпов реализации продукции, что свидетельствует о накоплении остатков нереализованной продукции на складах предприятия и неоплаченной покупателями.

Среднегодовой темп роста (прироста) выпуска и реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Исчислим его по среднегеометрической:

![]()

![]()

![]()

В приведенном примере среднегодовой темп прироста выпуска продукции составляет 5,6 %, а реализации продукции - 2,3 %.

Динамика производства товарной продукции

Рис.1

Таблица 2.3

Анализ выполнения плана по выпуску и реализации товарной продукции ЗАО «ЦИМС» за 2005 год

| Изделие | Объем производства продукции, млн. руб. | Реализация продукции, млн. руб. | ||||||

| план | факт | +,- | % к плану | план | факт | +,- | % к плану | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фланец | 4000 | 4500 | +500 | +12,5 | 4300 | 4250 | -50 | -1,2 |

| Вал | 6000 | 5500 | -500 | -8,3 | 5200 | 5100 | +100 | +1,9 |

| Барабан | 6000 | 6500 | +500 | +8,3 | 6400 | 6300 | -100 | +1,6 |

| Колодка | 7900 | 7500 | -400 | +6,3 | 7200 | 7750 | +500 | +6,9 |

| Итого | 23900 | 24000 | -100 | -0,42 | 23100 | 23400 | +550 | +2,38 |

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, в условиях конкуренции предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

В процессе анализа определим выполнение плана поставок за месяц и с нарастающим итогом в целом по ЗАО «ЦИМС», в разрезе отдельных потребителей и видов продукции, выясним причины недовыполнения плана, и дадим оценку деятельности по выполнению договорных обязательств (табл. 2.4).

Таблица 2.4

Анализ выполнения договорных обязательств

по отгрузке продукции за март 2006 г.

| Изделие | Потреби-тель | План поставки по договору т. руб. | Фактически отгружено т. руб. | Недопоставка продукции т. руб. | Зачетный объем в пределах плана т. руб. |

| Фланец Вал | 1 2 3 1 2 | 200,0 400,0 380,0 500,0 420,0 | 300,0 350,0 380,0 500,0 420,0 | -50,0 | 200,0 350,0 380,0 500,0 420,0 |

| Итого | 1900,0 | 1950,0 | -50,0 | 1850,0 |

Процент выполнения договорных обязательств рассчитывается делением разности между плановым объемом отгрузки по договорным обязательствам (![]() ) и его недовыполнением (

) и его недовыполнением (![]() ) на плановый объем

) на плановый объем

(![]() ):

): ![]()

или 97%

или 97%

Из табл. 2.4 видно, что за март месяц недопоставлено продукции по договорам на сумму 50 т. руб., или на 3 %, а в целом за год на 5 % (табл. 2.5).

Таблица 2.5

Анализ выполнения

договорных обязательств за 2005 год.

| Месяц | План поставки продукции, т. руб. | Недопоставка продукции, т. руб. | Выполнение, % | |||

| за месяц | с начала года | за месяц | с начала года | за месяц | с начала года | |

| Январь Февраль Март Декабрь | 2000 1800 1900 2100 | 2000 3800 5700 23100 | -100 -50 -50 -120 | -100 -150 -200 -900 | 96,0 98,7 90,0 100,0 | 96,0 97,4 94,8 96,3 |

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д.

2.2. Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). Из табл. 2.6 видно, что план по ассортименту продукции выполнен на 96,2 % (23000 / 23900 * 100).

Таблица 2.6

Выполнение плана по ассортименту продукции

| Изделие | Объем производства продукции в плановых ценах, млн. руб. | Процент выполнения плана | Объем продукции, зачтенный в выполнение плана по ассортименту | |

| план | факт | |||

| Фланец Вал Барабан Колодка | 4000 6000 6000 7900 | 4500 5500 6500 7500 | 112,5 91,7 108,3 94,9 | 4000 5500 6000 7500 |

| Итого | 23900 | 24000 | 100,4 | 23000 |

Причины недовыполнения плана по ассортименту могут быть как внешние, так и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины - недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий, в общем, их выпуске. Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.[25]

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом, цепной подстановки (табл. 3.7), который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

![]() = 24000 млн. руб.

= 24000 млн. руб.

![]() = 24536 млн. руб.

= 24536 млн. руб.

![]() = 24000 - 24536 = -536 т. руб.

= 24000 - 24536 = -536 т. руб.

Таблица 2.7

Анализ структуры товарной продукции

| Изделие | Опт цена за ед. изд, тыс. руб. | Объем производства продукции, шт. | Товарная продукция в ценах плана, млн. руб. | Изменение товарной продукции за счет структуры, т. руб. | |||

| план | факт | План | Фактически при плановой структуре | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Фланец Вал Барабан Колодка | 100 200 250 300 | 40000 30000 24000 26300 | 45000 27500 26000 25000 | 4000 6000 6000 7900 | 4106 6160 6160 8110 | 4500 5500 6500 7500 | +394 -660 +340 -610 |

| Итого | 120300 | 123500 | 23900 | 24536 | 24000 | -536 | |

Данные графы 6 получены умножением показателя графы 5 по каждому виду продукции на коэффициент выполнения плана по товарной продукции в целом по предприятию в условно-натуральных единицах (![]() ):

): ![]() = 123500 / 120300 = 1,0266.

= 123500 / 120300 = 1,0266.

Если бы план производства был равномерно перевыполнен на 102,66 % по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах плана составил бы 24536 млн. руб. При фактической структуре он ниже на 536 т. руб., это объясняется нарушением запланированной структуры на изделия «Вал» и «Колодка», т.е. доля изделий «Фланец» и «Барабан» возросла.

Таблица 2.8

Расчет изменения средней цены единицы изделия за счет структурного фактора

| Изделие | Оптовая цена ед. изд., руб. | Структура продукции, % | Изменение средней цены за счет структуры, руб. | ||

| план | Факт | +,- | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Фланец Вал Барабан Колодка | 100 200 250 300 | 50 30 13 8 | 52 27 14 7 | +2 -3 +1 -1 | 2 -6 2,5 -3 |

| Итого | - | 100 | 100 | 0 | -4,5 |

Для расчета влияния структурного фактора на объем производства продукции в стоимостном выражении можно использовать также способ абсолютных разниц. Сначала необходимо определить, как изменится средний уровень цены ед.изд. (![]() ) за счет структуры (табл. 2.8):

) за счет структуры (табл. 2.8):

Затем, умножая полученный результат на общий фактический объем производства продукции в условно-натуральном выражении, узнаем изменение объема товарной продукции в стоимостном выражении:

![]() -4,5 руб. * 123500 шт. = -536 т. руб.

-4,5 руб. * 123500 шт. = -536 т. руб.

Расчет влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести и с помощью средневзвешенных цен (если продукция однородная). Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

0 комментариев