Навигация

Управленческий учёт как элемент системы бухгалтерского учёта

53656

знаков

2

таблицы

1

изображение

1.3 Управленческий учёт как элемент системы бухгалтерского учёта

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия. Решением второй части этой задачи и занимается бухгалтерская служба предприятия.

В самом общем виде бухгалтерский учет — это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц — организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции.

По определению Американской ассоциации бухгалтеров, бухгалтерский учет — это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Другими словами, бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений.

Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации.

В условиях рыночной экономики значительно усложнился процесс управления предприятием, которому предоставлена полная хозяйственная и финансовая самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, в определении рынков сбыта продукции (услуг) и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др. Следовательно, усложняются и задачи, стоящие перед системой бухгалтерского учета. Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного «рыночного» предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Весь бухгалтерский учет начинает делиться на финансовый и управленческий. На выходе бухгалтерской информационной системы формируются отчеты для:

1) внешних пользователей бухгалтерской информации;

2) целей периодического планирования и контроля;

3) принятия решений в нестандартных ситуациях и выбора политики организации.

Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

Держатели акций стремятся иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций. Наемные работники хотят располагать данными о способности предприятия удовлетворять требованиям повышения заработной платы и воздерживаться от избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые финансовые обязательства. Такие государственные организации, как Росстат России и налоговая инспекция, также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о декларируемой прибыли, начисляемых налогах, об объемах капиталовложений, имуществе и т.д.

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например: анализ себестоимости изделия — с целью определения себестоимости продукции; сметы — для планирования будущих операций; текущие оперативные отчеты центра ответственности (производственного участка) — для оценки результатов его работы; отчеты о понесенных затратах — для принятия краткосрочных решений; анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

При составлении отчетов для внешних пользователей в системе финансового учета бухгалтер обязан руководствоваться действующими нормативными документами, однако принципы отчетности, заложенные в них, не всегда способствуют истинному отражению дел на предприятии, что приводит к искажению его реального финансового состояния.

Так, в соответствии со ст. 8 Закона РФ «О бухгалтерском учете»: «...бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ—в рублях». При падении курса рубля это занижает реальную стоимость активов и искажает информацию о финансовом состоянии предприятия, поскольку статьи баланса с учетом индекса инфляции не корректируются, как это практикуется в странах с развитой рыночной экономикой.

Согласно той же статье бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции. Но в условиях нестабильности рубля в стране представление в рублевом эквиваленте валютных счетов также затрудняет восприятие руководителем финансовых показателей предприятия.

Статья 12 Закона гласит: «... недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи списываются на финансовые результаты организации» (в соответствии с действующим законодательством это не ведет к уменьшению налогооблагаемой прибыли организации). Данное положение позволяет списывать предприятиям недостачи материальных ценностей на издержки обращения только в пределах установленных законом норм, оставшаяся же часть относится на финансовые результаты, что затрудняет в дальнейшем их анализ.

Данные бухгалтерского учета и составляемой на их основе бухгалтерской (финансовой) отчетности призваны охарактеризовать результаты деятельности хозяйствующего субъекта как самостоятельного юридического лица, без учета вклада в эти результаты отдельных структурных подразделений (сегментов бизнеса). Однако подобной информации для целей управления предпринимательской деятельностью не достаточно.

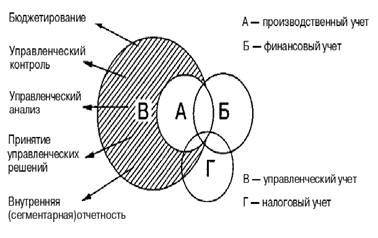

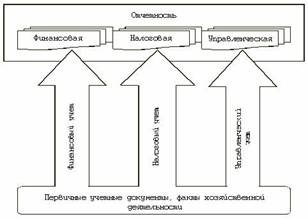

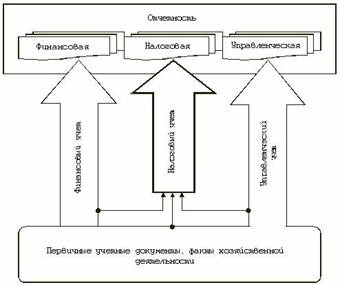

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление бухгалтерской деятельности. Статьей 313 главы 25 НК РФ цель налогового учета определена как «формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций»[7]. При осуществлении этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета). Несмотря на то, что первичная база всех трех видов учета должна быть одинакова, каждый факт хозяйственной деятельности классифицируется и отражается ими по-своему, в соответствии с требованиями данного вида учета. Это совершенно разные направления бухгалтерской деятельности, отличающиеся собственными целями, задачами и конечными информационными результатами. Все вышеизложенное предопределило необходимость разделения отечественного учета на управленческий, финансовый и налоговый.

2. взаимосвязь финансового и управленческого учёта. Законодательные основы бухгалтерского управленческого учёта

2.1 Финансовый и управленческий учёт: сходства, различия и взаимосвязь

Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими показателями учета, основные из них представлены в таблице 1.

Таблица 1. Основные различия между управленческим и финансовым учетом

| Основные показатели учета | Виды учета | |

| Управленческий учет | Финансовый учет | |

| 1. Цель учета | Подготовка информации для менеджеров организации для принятия ими объективных управленческих решений | Подготовка информации для сопоставления затрат с доходами для определения прибыли организации |

| 2. Соблюдение юридических требований | Информация подготавливается, если выгода от ее использования больше, чем затраты на ее сбор | Законом предусмотрено, например, что руководство открытых акционерных обществ обязано предоставлять финансовые отчеты независимо от их желания |

| 3. Степень точности информации | Информация подготавливается в сжатые сроки, носит приближенный характер | Данные отчетности должны быть более точными, иначе это может вызвать недоверие внешних пользователей к публикуемым отчетам организаций |

| 4. Масштаб учета | Информация подготавливается по каждой структурной единице организации | Информация характеризует деятельность организации в целом |

| 5. Принципы учета | Информация подготавливается в форме, наиболее приемлемой и удобной для руководства организации, по правилам, удобным для него | Информация должна соответствовать нормам и требованиям законодательства и установившейся практике учета |

| 6. Привязка ко времени предоставления информации | Информация носит характер прогноза, характеризует деятельность организации на перспективу с учетом состояния за прошедшее время | Информация характеризует уже свершившиеся операции и хозяйственные факты, показывает, как это было |

| 7. Частота подачи информации | Информация подготавливается по мере необходимости, может составляться ежедневно, еженедельно, ежемесячно | Информация готовится раз в год (полугодие, квартал) |

| 8. Используемые измерители | Информация может быть представлена как в денежных, так и неденежных измерителях | Информация представляется в денежных единицах в российской валюте — рублях |

| 9. Группировка затрат | Затраты группируются по носителям в разрезе статей калькуляции, что позволяет определить, где и на что израсходованы ресурсы. Перечень статей организация устанавливает самостоятельно | Затраты группируются по экономическим элементам, что позволяет определить результат по обычным видам деятельности. Перечень статей установлен Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

| 10. Основной объект учета | Структурные подразделения. Руководители подразделений несут ответственность за результаты их работы | Организация в целом. Руководители организации несут ответственность за результаты работы всей организации |

| 11. Степень открытости информации | Является коммерческой тайной, не подлежит публикации, носит конфиденциальный характер | Не является коммерческой тайной. Является открытой, публичной, может заверяться независимыми аудиторами |

| 12. Пользователи информации | Пользователями являются менеджеры и работники организации | Пользователи внешние |

| 13. Базисная структура | Структура информации зависит от запросов и степени их детализации пользователями | Финансовый учет строится на основополагающем балансовом уравнении: АК = СОБК + ОБ, где АК — имущество организации (ее активы); СОБК и ОБ — источники его покрытия: СОБК — собственный капитал организации; ОБ — обязательства организации |

| 14. Методика расчета финансовых результатов | Прибыль рассчитывается как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; «маржинальный доход» рассчитывается согласно международным стандартам бухгалтерского учета, а при составлении финансовой отчетности это запрещается | Возможны два варианта расчета прибыли: 1) стандартный: как разность между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью; 2) современный: как разность между выручкой от реализации продукции, ее производственной себестоимостью и периодическими расходами (отражаются на счете 26 «Общехозяйственные расходы») |

| 15. Связь с другими дисциплинами | Использует методы микроэкономики, финансов, экономического анализа, математической статистики, оптимизации и т.д. | Использует только собственные методы |

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются[8]:

1) единые объекты учета;

2) единый подход к выбору целей и задач учета;

3) общепринятые принципы учета;

4) однократное ведение первичной информации для составления отчетности;

5) информационная база учета, используется для принятия управленческих решений;

6) использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации).

Исходя из этого, одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие — требуют различного отражения. При этом альтернативный подход позволяет получать данные для управленческого учета на основании показателей финансового учета с дополнением или удалением соответствующих поправочных бухгалтерских записей по тем позициям, по которым принципы отличаются. Операции по дополнению или удалению поправочных записей могут выполняться управленческим бухгалтером в конце отчетного периода.

Финансовый учет является основным звеном информационной системы организации, но не всегда обеспечивает оперативной информацией управленческую группу, поэтому финансовый учет должен быть взаимосвязан с управленческим учетом. Эта взаимосвязь финансового учета и управленческого представляют собой единый бухгалтерский учет.

Управленческий учет пересекается с финансовым в части учета издержек, различие лишь в методах учета затрат: в первом случае речь идет аналитическом учете, во втором — о синтетическом.

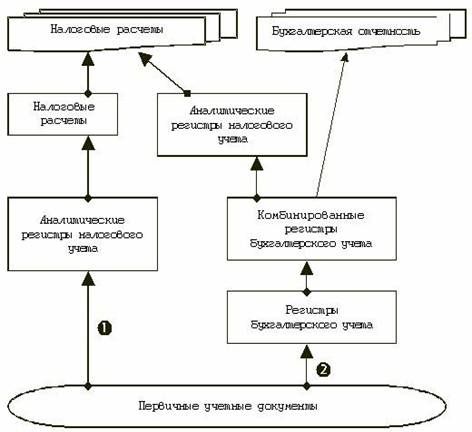

На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление. Однако информация финансового и управленческого учета может использоваться в налоговых расчетах.

Рис. 1. Взаимосвязь видов учёта.

Большинство элементов финансового учета можно найти и в управленческом учете:

• в обеих системах учета рассматриваются одни и те же: хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете;

• на основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

• методы финансового учета применяются и в управленческом учете;

• оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.

Однако наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового бухгалтерского учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Степень взаимосвязи между системами финансового и управленческого учета во многом зависит от особенностей структуры действующего Плана счетов.

Необходимо особо отметить, что финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета. Однако финансовый учет основан главным образом на собственном методе, а управленческий учет тесно связан с иными дисциплинами — микроэкономикой, финансами, экономическим анализом, математической статистикой и др.

Похожие работы

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления. 2.2 Место управленческого учета в информационной системе предприятия В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении ...

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

0 комментариев