Навигация

Причины составления отчетности по МСФО

31272

знака

1

таблица

1

изображение

1.2 Причины составления отчетности по МСФО

Совет по МСФО является независимой профессиональной неправительственной организацией, документы, выпускаемые им, имеют исключительно рекомендательный характер. Таким образом, СМСФО не может потребовать от организации составления отчетности по МСФО. Такое требование должно быть введено национальными институтами той или иной страны. Требование составления индивидуальной финансовой отчетности по МСФО в Российской Федерации в настоящее время отсутствует, поэтому индивидуальная отчетность российских организаций обычно составляется по российским правилам бухгалтерского учета (РПБУ).

В тоже время отдельные хозяйствующие субъекты (Газпром, Норильский Никель, РАО ЕЭС, Ростелеком, РТК-Лизинг, Сбербанк) уже публикуют финансовую отчетность, отвечающую требованиям МСФО, как сводную, так и индивидуальную. Необходимость составления отчетности по МСФО обусловлена целым рядом причин: выход на рынки капитала (котировка долевых бумаг), подготовка данных для составления сводной отчетности (если организация входит в группу компаний), привлечение зарубежных инвестиций (например, рассматривается вопрос о получении кредита в европейском банке), установление долгосрочных отношений с зарубежными партнерами. Отчетность по МСФО нашла достаточно широкое распространение и признание, поскольку позволят снизить риск получения неполной информации для внешних пользователей (главным образом инвесторов). В ней содержится качественная информация, показывающая финансовое положение и результаты деятельности организации.

Составление отчетности по МСФО позволит российским организациям участвовать в борьбе за иностранные инвестиции (внешние факторы) на конкурентных позициях. А также повысить качество отчетности для отечественных пользователей, за счет повышения ее прозрачности и сопоставимости.

1.3 Способы формирования финансовой отчетности по МСФО

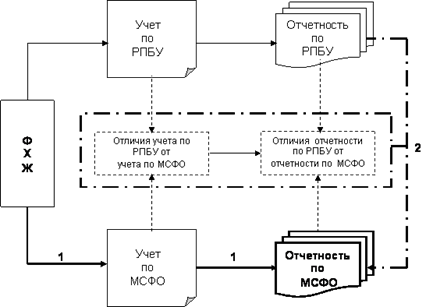

Получение отчетности, соответствующей требованиям МСФО, возможно двумя основными способами: первый – это ведение параллельного учета, второй – трансформация финансовой отчетности (рис. 1).

Рис. 1 Способы получения отчетности по МСФО

Параллельный учет – это учет, который ведется в иных стандартах (например, МСФО), в отличие от тех, по которым уже ведется учет (например, РПБУ). При этом параллельный учет по МСФО подразумевает отражение фактов хозяйственной жизни в регистрах бухгалтерского учета на основе каждой операции в соответствии с правилами МСФО. Таким образом, каждый факт хозяйственной жизни регистрируется дважды: первый раз в системе учета по РПБУ, второй – по МСФО. При построении параллельного учета показатели финансовой отчетности по МСФО формируются на основе данных бухгалтерского учета по МСФО.

При трансформации отчетности показатели отчетности по МСФО формируются на основе данных отчетности по РПБУ, скорректированных на величину отличий в учете и отчетности по РПБУ и МСФО.

Очевидно, что чем ближе правила учета и отчетности по РПБУ к учету по МСФО, тем меньше корректировок необходимо будет осуществить при трансформации отчетности; именно сближение национальных стандартов учета с МСФО является одной из задач реформирования учета в России.

Достоинства и недостатки каждого из способов получения отчетности по МСФО представлены в табл. 1.

Таблица. 1. Сравнительная характеристика способов получения отчетности по МСФО

| Характеристика | Параллельный учет | Трансформация отчетности |

| Достоверность отчетности | + потенциально высокая степень надежности информации | – потенциально высокий информационный риск – неизбежное присутствие субъективных оценок |

| Затратность (обучение персонала, расходы на программное обеспечение, расходы на реорганизацию системы управления в компании и пр.) | – требует от компании существенных затрат | + не требует от компании существенных затрат Период составления отчетности |

| Период составления отчетности | – продолжительный, т. к. подразумевает «отладку» системы параллельного учета | + непродолжительный |

| Оперативность составления отчетности | + практически одновременно с составлением российской отчетности | – только после составления российской отчетности |

Достоинством внедрения параллельного учета является потенциально более низкий уровень риска неточной информации, отражаемой в финансовой отчетности, т. к. за каждой отчетной суммой стоит хозяйственная операция, отраженная по МСФО. Однако для этого требуются существенные дополнительные затраты (расходы на квалифицированный в области МСФО персонал, программное обеспечение, реорганизацию подразделений компании и пр.). Кроме этого требуется продолжительный период времени, в связи с тем, что затрагиваются многие области финансово-хозяйственной деятельности предприятия.

К преимуществам трансформации отчетности по сравнению с параллельным учетом можно отнести невысокие финансовые и временные затраты. Вместе с тем отчетность, полученная в результате трансформации, имеет высокий информационный риск, поскольку при ее осуществлении неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от квалификации исполнителей.

Таким образом, одним из ключевых факторов качества услуг по трансформации отчетности является выбор специалиста в области МСФО, профессиональное суждение которого позволит избежать недостоверности отчетности.

2. Трансформация бухгалтерского учета и отчетности в России в соответствии с МСФО

2.1 Структурные особенности ведения бухгалтерского учета

Трансформация бухгалтерской отчетности организации производится для формирования отчетности по Международным стандартам финансовой отчетности (МСФО) на основе данных российского бухгалтерского учета.

Организация процесса трансформации бухгалтерской отчетности определяется структурными особенностями ведения бухгалтерского учета в организации: наличием журналов-ордеров, ведомостей и главной книги – сводного регистра, в который в едином формате переносятся результаты обработки учетных данных.

Для трансформации отчетности используются:

1. сводная трансформационная таблица;

2. рабочие таблицы, в которых отражаются суммы трансформационных бухгалтерских записей;

3. журналы трансформационных бухгалтерских записей, необходимые для систематизации регулировочных записей;

4. частные трансформационные таблицы по разделам учета.

Пересчету при трансформации бухгалтерской отчетности подвергаются показатели баланса и отчета о прибылях и убытках, остальные отчеты формируются на их основе. В пояснениях указываются особенности принятой в организации учетной политики и способы трансформации.

Для трансформации отчетности необходимо выполнять ряд шагов в определенной последовательности:

– определить состав статей международной финансовой отчетности. Пакет форм финансовой отчетности должен быть предоставлен до начала трансформации. Одновременно должна быть определена учетная политика для целей формирования отчетности по МСФО;

– расшифровать статьи российской бухгалтерской отчетности;

– провести дальнейшую детализацию остатков и оборотов по счетам и выполнить перевод статей российской отчетности в соответствии со статьями международной отчетности;

– сделать необходимые исправления к остаткам (оборотам) по счетам, из которых состоят статьи российской отчетности, чтобы привести их к учетному базису международной отчетности;

– сгруппировать остатки по статьям международной отчетности и на их основании заполнить отчетные формы;

– систематизировать информацию о трансформации.

Все указанные операции выполняются с помощью сводной трансформационной таблицы – основного инструмента трансформации. Структуру сводной таблицы можно объединить в блоки:

1. оборотно-сальдовый баланс, составленный по счетам бухгалтерского учета во взаимосвязи со статьями отчетности;

2. регулировки, примененные к остаткам (оборотам) по счетам для проведения их к учетному базису международной отчетности;

3. остатки по статьям международной отчетности.

Сводная трансформационная таблица объединяет в себе статьи, как баланса, так и отчета о прибылях и убытках.

Средством контроля за правильностью данных сводной трансформационной таблицы является проверка общих итогов по колонкам «Всего начало», «Всего конец», «Сумма», а также других колонок, содержащих стоимостную информацию, на равенство их нулю. Простота контроля является достоинством предлагаемого формата данных.

Изменение классификации статей отчетности выполняется с учетом следующих правил:

– каждый счет должен иметь соответствующую ему статью;

– класс статьи должен соответствовать классу счета. Если счет служит для учета актива, то статья также должна представлять собой вид актива и т.д.;

– необходимо следить за тем, чтобы шифр и наименование статей, применяемых для маркировки строк таблицы, совпадали с указанными в отчетных формах для правильной группировки при выведении итогов по статьям.

Содержательная сторона перехода статей российской отчетности определяется требованиям МСФО, формой и порядком ее составления. Проведение перехода обычно связано с необходимостью дальнейшей детализации позиций оборотно-сальдового баланса.

Для расчета суммы регулировочных записей обычно бывает недостаточно сводных данных, содержащихся в оборотно-сальдовом балансе трансформационной таблицы. Здесь необходима информация на каждый объект учета. Для сбора и обработки такой информации предназначены рабочие таблицы. С помощью этих рабочих таблиц реализуются следующие функции:

1. группировка учетных записей;

2. параллельное раскрытие учетных данных;

3. исчисление сумм исправленных записей;

4. оценка активов и обязательств, которые не были признаны в российском учете.

Большое количество рабочих таблиц объясняется особенностями объектов учета, различиями в составе необходимой исходной информации и в способах расчета регулировок для разных областей учета.

Состав рабочих таблиц зависит от специфики деятельности организации, состояния бухгалтерского учета и организации процесса трансформации.

Журналы трансформационных записей и частные трансформационные таблицы в сочетании с рабочими таблицами играют большую роль в организации процесса трансформации, распределении участков работ между исполнителями, а также закреплении результатов и обеспечении последовательности применения методов трансформации.

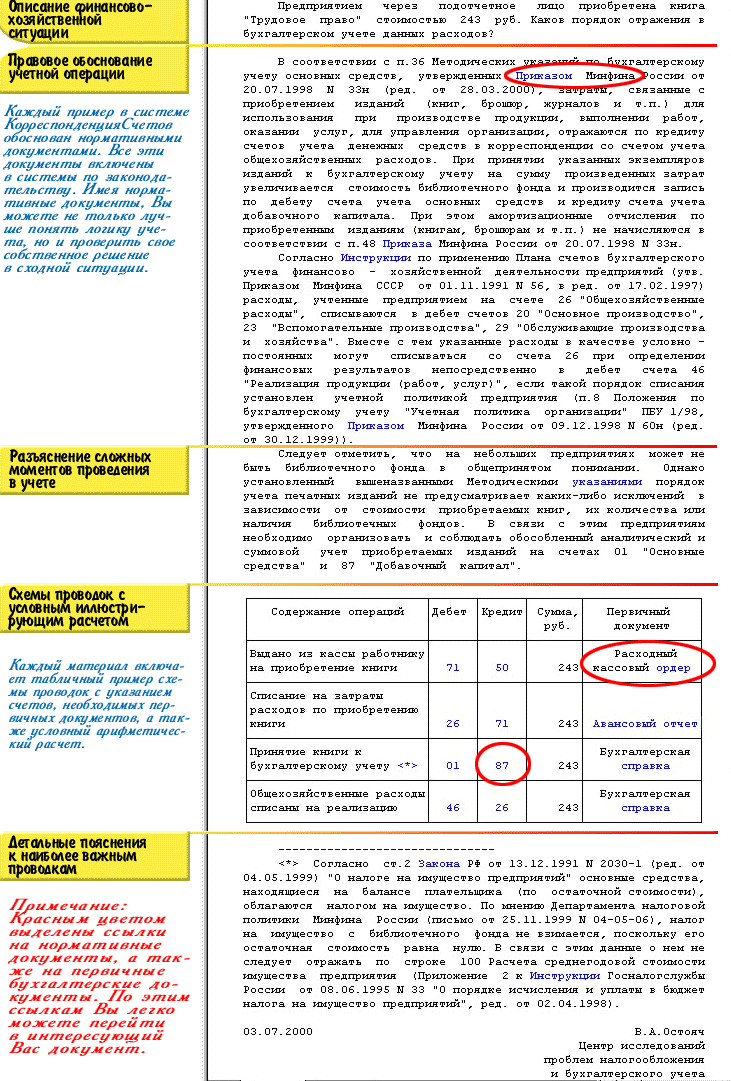

Журнал трансформационных записей предназначен для формирования исправительных записей на основании итогов рабочей таблицы. В журнале указывается, по дебету или кредиту каких счетов трансформационной таблицы должна проводиться сумма исправления.

Запись в журнале трансформационных записей имеет следующую структуру:

– номер записи (номер записи может содержать код раздела учета и порядковый номер, например, ОС01 – первая запись по разделу «Основные средства, незавершенное строительство, оборудование к установке»);

– содержание записи. Данный реквизит содержит краткое описание содержания записи;

– основание. Здесь дается ссылка на пункты международных стандартов, на основании которых необходимо сделать данную исправление, и приводится и краткое содержание;

– разноска. В разноске указываются дебет и кредит счетов, по которым должна быть сделана исправительная запись;

– сумма. При применении электронных таблиц сумма записи может проставляться автоматически из соответствующего итога рабочей таблицы с помощью межтабличной ссылки;

– изменения. Данный реквизит используется для расшифровки суммы записей по главным составляющим.

Частные трансформационные таблицы повторяют форму сводной трансформационной таблицы. Они представляют собой часть сводной таблицы, относящуюся к определенной рабочей таблице и журналу трансформационных записей.

Частные трансформационные таблицы позволяют распределить работу по трансформации отчетности между несколькими исполнителями, закрепив за каждым из них один или несколько разделов учета.

Похожие работы

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... часто применяемый предприятиями в процессе подготовки финансовой отчетности. Он обычно применяется совместно с другими принципами оценки. Переход к международным стандартам бухгалтерского учета. В рамках данной главы “Переход к международным стандартам бухгалтерского учета (IAS)” будут определены, описаны и проанализированы с точки зрения их влияния на соответствующую финансовую отчетность ...

... в соответствии с МСФО. · понятие трансформации отчетности в формат МСФО · параллельный учет и средства его ведения. Литература к курсу: «Международные стандарты бухгалтерского учета и финансовой отчетности» а) основная: 1. Кутер М. И. Теория бухгалтерского учета: Учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2002; 2. Мюллер Г., Гернон Х., Миик Г. Учет: ...

... в иностранных банках, а также стремится выйти на международные рынки и обеспечить котировку собственных акций на западных биржах, то неизбежно встает задача получения финансовой отчетности, соответствующей международным стандартам. Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти ...

0 комментариев