Факторы, влияющие на установление трансфертных цен. Методы трансфертного ценообразования

Центр ответственности бизнес процесса при трансфертном ценообразовании

Контроль за трансфертным ценообразованием в целях налогообложения

Международные методы трансфертного ценообразования

Проблемы трансфертного ценообразования в России

Навигация

Международные методы трансфертного ценообразования

Трансфертное ценообразование

55019

знаков

0

таблиц

1

изображение

5. Международные методы трансфертного ценообразования

Российское налоговое законодательство не содержит норм, предписывающих, какую цену использовать для целей налогообложения в случаях, когда цена сделки подпадает под налоговый контроль. Налогоплательщик в принципе может реализовать товар по удобной для него цене. Налоговый кодекс не обязывает его использовать рыночную или какую-либо другую цену. Пересчитывать же для целей налогообложения "неправильную" цену по сделке - это прерогатива налоговых органов.

В странах - участницах Организации экономического сотрудничества и развития (ОЭСР), а также в некоторых других государствах действует иной порядок. Там законодатель обязал налогоплательщиков составлять специальный расчет цены по сделкам, которые могут подпасть под налоговый контроль. На первый взгляд, кажется, что это только усложняет ситуацию. Однако практика говорит об обратном. Как правило, все возникающие разногласия между налогоплательщиком и налоговым органом по вопросу цены по контролируемым сделкам разрешаются путем переговоров. Арбитражные суды этих стран рассматривают лишь единичные споры по этому поводу [17,25].

Основная концепция рекомендаций ОЭСР относительно трансфертного ценообразования состоит в том, что цены в контролируемых сделках между взаимозависимыми лицами должны устанавливаться по принципу "вытянутой руки". Однако на практике достичь этого иногда бывает не просто.

В основном трудности связаны с самим понятием "вытянутой руки". В теории цены, образованные в соответствии с этим принципом, - это цены, которые являются результатом переговоров между двумя невзаимозависимыми сторонами. В реальности же цены, достигнутые в результате переговоров, испытывают влияние различных факторов, которое не всегда поддается измерению.

Например, два покупателя приобретают два идентичных автомобиля в один и тот же день у одного и того же дилера. Один из них платит полную цену в 10 000 долларов, тогда как другому удается снизить цену, сославшись на условия другого дилера, или благодаря членству в клубе покупателей, или более умелому ведению переговоров. И хотя обе цены различаются между собой, они - результат переговоров в соответствии с принципом "вытянутой руки" между невзаимозависимыми сторонами.

Из приведенного примера видно, что вряд ли можно однозначно определить цены в соответствии с принципом "вытянутой руки". Для решения подобных ситуаций существуют различные методы трансфертного ценообразования, которые можно использовать при установлении цен между взаимозависимыми компаниями [17,28].

Согласно Руководству ОЭСР по трансфертному ценообразованию 1995 года все методы можно разделить на две группы:

1)методы, основанные на анализе сделки;

2)методы, основанные на анализе прибыли.

Здесь стоит обратить внимание на такой важный момент. Большинство иностранных государств, учитывая рекомендации ОЭСР, отказались от строго установленной иерархии приоритетности использования различных методов. Например, в разделе 482 Кодекса внутренних доходов США прямо закреплен принцип гибкого подхода к выбору метода. Такая позиция объясняется тем, что трансфертному ценообразованию присуща неопределенность в отношении выбора наиболее точного метода расчета цены. Это связано с большим многообразием фактических данных, отличающих каждую операцию с трансфертными ценами. Такая неопределенность может быть снижена благодаря выбору метода ценообразования, который с высокой степенью вероятности даст надежные результаты.

С учетом этого в нормативных инструкциях законодательства США дается объяснение правила наилучшего метода. Наилучшим методом установления трансфертной цены считается метод, который обеспечивает наиболее точное определение результата в соответствии с принципом "вытянутой руки". Налогоплательщик, равно как и налоговый орган, вправе использовать тот метод, который, по их мнению, лучше подходит для конкретной ситуации [22].

Международный опыт, нашедший свое отражение в Методических рекомендациях ОЭСР по трансфертному ценообразованию, принимает за основу три метода, основанных на анализе сделки:

1)метод сопоставимой неконтролируемой цены;

2)метод цены последующей реализации;

3)метод "издержки плюс".

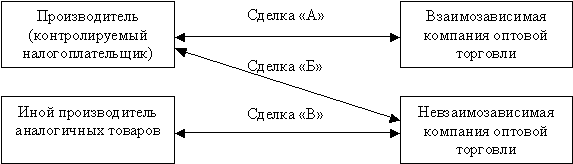

Ключевую роль во всех этих методах играют так называемые сопоставимые сделки по принципу "вытянутой руки". Их можно объединить в две группы: внутренние и внешние (см. схему).

Схема. Внутренние и внешние сопоставимые сделки

Сделка "А" - это контролируемая сделка налогоплательщика. Если выявлена его сделка с невзаимозависимой компанией (сделка "Б"), которая является сопоставимой по отношению к сделке "А", тогда эта сделка является внутренней сопоставимой сделкой. Сделки, сопоставимые со сделкой между рассматриваемыми компаниями, в которых не участвует налогоплательщик (сделка "В"), называются внешними сопоставимыми сделками.

Суть метода сопоставимой неконтролируемой цены этого метода заключается в том, что цена товаров по контролируемой сделке сравнивается с ценой аналогичных товаров по сопоставимым сделкам (как внутренним, так и внешним). Применить его на практике не так просто, как может показаться на первый взгляд.

Дело в том, что метод сопоставимой неконтролируемой цены нельзя применять автоматически, без оценки схожести экономических обстоятельств, в которых осуществляется контролируемая и неконтролируемая сделка. Такая оценка производится с учетом факторов сопоставимости, которые определены в Методических рекомендациях ОЭСР по трансфертному ценообразованию. В частности, анализируются:

-характеристика имущества или услуг (форма сделки, тип имущества, срок действия и уровень защиты и т. д.);

-договорные условия, определяющие распределение рисков и выгод между сторонами;

-экономические обстоятельства, определяющие сделку (географическое местоположение, размер рынков, уровень конкуренции на рынках, характер и сфера применения государственного регулирования рынка, дата и срок действия сделки и др.);

-стратегия хозяйственного развития. Этот критерий учитывает такие аспекты, как разработка новых видов продукции, уровень диверсификации и устранение риска [15,41].

С учетом выявленных различий между контролируемой и потенциально сопоставимой сделкой скорректированная цена последней может быть принята в качестве искомой цены по контролируемой сделке.

Метод цены последующей реализации заключается в том, что используется цена, по которой товар, приобретенный у взаимозависимого поставщика, перепродается невзаимозависимому покупателю. Цена перепродажи товара уменьшается на величину валовой маржи при перепродаже.

Для получения величины маржи используются данные по сопоставимым сделкам. Остаток от вычитания маржи после соответствующих корректировок на другие затраты, связанные с приобретением товара (например, расходы на уплату таможенных пошлин), может считаться стоимостью товара на открытом рынке при соблюдении нормальных коммерческих условий.

Метод цены последующей реализации используется вместо метода сопоставимой неконтролируемой цены, если отсутствуют необходимые данные по сопоставимым сделкам. Он может применяться и тогда, когда различия между контролируемой и сопоставимыми сделками оказывают несомненное влияние на их цены и это влияние сложно измерить.

Метод "издержки плюс" (иногда его еще называют затратным) основан на определении затрат поставщика товаров в контролируемой сделке. При этом учитываются обычные в подобных случаях прямые и косвенные затраты на производство (приобретение) и реализацию товаров, затраты на транспортировку, хранение, страхование и т. д.

Чтобы получить цену реализации, к себестоимости товара прибавляется надбавка. Надбавкой является коэффициент рентабельности, то есть норма прибыли, обычная для данной сферы деятельности.

Рассмотренные выше методы являются базовыми. Но законодательство стран - членов ОЭСР не исключает возможности использования других методов. Они основаны на анализе прибыли. Однако нередко действует оговорка, разрешающая прибегать к этим методам, если применение стандартных методов не дает нужных результатов. Основной причиной в данном случае, как правило, служит то, что для применения стандартных методов недостаточно исходных данных.

Методы анализа прибыли основаны на изучении прибыли, которая возникает в результате конкретных контролируемых сделок. Руководство ОЭСР называет два таких метода:

1)метод распределения прибыли;

2)метод чистой прибыли.

Суть метода распределения прибыли в следующем. Сначала определяется прибыль, которую взаимосвязанные компании получают от совместных сделок и которая должна быть поделена между ними. Затем эта суммарная прибыль делится между ними на экономической основе в зависимости от степени их участия в образовании прибыли. Вклад каждого предприятия определяется на основе функционального анализа, а также с учетом факторов внешнего рынка [17,36].

Функциональный анализ - это анализ функций (с учетом используемых активов и допущенных рисков), осуществляемых каждым предприятием. К критериям внешнего рынка можно отнести, в частности, распределение прибыли в процентном отношении или норму прибыли среди независимых предприятий, имеющих сопоставимые функции.

Метод чистой прибыли (иногда его называют метод чистой маржи) основан на определении чистой маржи относительно какой-либо базы (например, по отношению к затратам, активам), которую получает налогоплательщик от контролируемой сделки. Этот метод во многом похож на затратный. Но в данном случае прибыль рассматривается после вычета как перемененных, так и постоянных расходов (при затратном методе прибыль рассматривается до вычета постоянных расходов).

Похожие работы

... , бихевиористских, стратегических и транзакционных и бухгалтерских переменных. С учетом максимально возможного числа факторов, трансфертная цена будет определена точнее. 2 ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ КАК СПОСОБ УКЛОНЕНИЯ ОТ УПЛАТЫ НАЛОГОВ 2.1 Проблема трансфертного ценообразования До определенного момента на вопрос трансфертного ценообразования в России не обращалось должного внимания. В ...

... налогового контроля за правильностью исчисления и полнотой уплаты налогов при применении трансфертного ценообразования, уточнение перечня взаимозависимых лиц и совершенствование основ определения соответствия цен, примененных в контролируемых сделках, регулируемым или рыночным ценам для целей налогообложения. Принимая во внимание самостоятельность, значимость и объемность предмета правового ...

... методов формирования себестоимости продукции. Важным фактором снижения себестоимости продукции является удешевление аппарата управления промышленностью и всем народным хозяйством. 2. Противозатратный механизм во внутрипроизводственном ценообразовании Одной из функций цены, как было сказано в главе 1, является ее стимулирующая роль в повышении эффективности производства. Наибольший эффект эта ...

... в течение года, например из-за изменения потребительского спроса, сезонности и т.д. Туроператор может и должен сформировать ценовую политику, утвердив ее приказом руководителя. 2. Особенности ценообразования компании «Русский Транзит» как турагента Компания «Русский Транзит» является турагентом. Турагент осуществляет продвижение и реализацию туристского продукта от имени и по поручению ...

0 комментариев