Формування системи обліку на відкритому акціонерному товаристві "Херсонські комбайни"

Міжнародні стандарти і принципи обліку грошових коштів

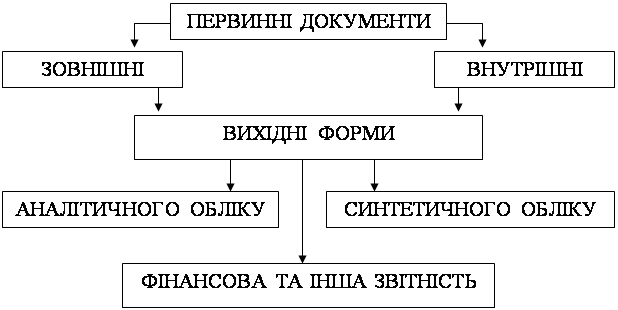

Організаційно-методичні основи обліку грошових коштів

Синтетичний та аналітичний облік грошових коштів

Методологічні аспекти проведення аудиторських перевірок з обліку грошових коштів

Сутність грошового потоку та необхідність його аналізу

Аналіз руху грошових коштів за непрямим методом

Навигация

Сутність грошового потоку та необхідність його аналізу

Теоретичні основи обліку та аудиту

207926

знаков

17

таблиц

0

изображений

3.2 Сутність грошового потоку та необхідність його аналізу

Успішне функціонування підприємства в ринкових умовах можливе лише за умов здійснення безперервного руху коштів - їх надходження (приплив) та витрачання (відтік), забезпечення наявності певного вільного залишку на рахунках банку.

Аналіз руху потоків грошових коштів дає змогу вивчити їх динаміку, визначити суму перевищення надходжень над витратами (сплатами), що дозволяє робити висновки про можливості внутрішнього самофінансування.

Необхідність аналізу грошового потоку полягає в тому, що він дає відповідь на такі питання:

- чи створює підприємство наявні кошти, необхідні для придбання додаткових засобів з метою подальшого розвитку?

- чи має підприємство наявні кошти для погашення боргів?

- чи достатньо у підприємства власних коштів для фінансування своєї діяльності?

Але в сучасних умовах формування інформації про фінансові результати

за методом нарахувань не дає повної картини реального стану підприємства. Інформація про потік грошових коштів будується за касовим методом, тобто за фактом їх руху на рахунках банку. Наслідком використання методів формування інформації є невідповідність реального потоку грошових коштів і прибутку. Тому використання у фінансовому аналізі даних про прибуток дещо умовне і може призвести до фінансового ризику [19].

У країнах з розвинутою економікою суб'єкти господарювання складають звіт про рух грошових коштів. Він використовується як інструмент аналізу фінансового стану.

Звіт про рух грошових коштів - це документ фінансової звітності, в якому відображаються находження і витрачання грошових коштів у ході поточної господарської, інвестиційної та фінансової діяльності. Ці зміни відображаються таким чином, що дають змогу встановити взаємозв'язок між залишками грошових коштів на початок і кінець звітного періоду.

Можна також сказати, що звіт про рух грошових коштів - це звіт пре зміни фінансового стану підприємства, що складається на основі методу руху грошових коштів. Він дає можливість оцінити майбутні надходження грошових коштів, проаналізувати здатність підприємства погасити свою короткострокову заборгованість і сплатити дивіденди, оцінити необхідність залучення додаткових фінансових ресурсів. Використання такого звіту дає змогу точніше оцінювати перспективну платоспроможність і тим самим знижувати фінансовий ризик.

Розвиток ринкових відносин в Україні потребує вдосконалення фінансової звітності підприємства і передбачає необхідність складання звіту про рух грошових коштів, який регламентується П(С)БО 4 "Звіт про рух грошових коштів".

Для того, щоб розкрити реальний рух грошових коштів на підприємстві, оцінити стабільність їх надходження і витрачання, а також зв'язати величину отриманого фінансового результату із станом грошових коштів, до прийняття

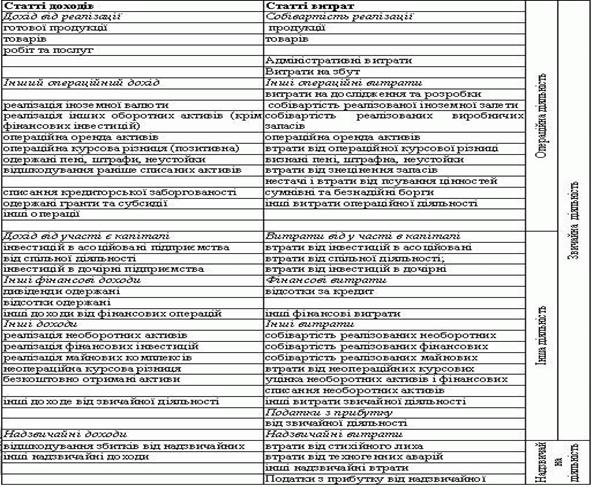

П(С)БО 4 №3віт про рух грошових коштів" аналізувати чотири напрями надходження (припливу) і вибуття (відтоку) грошових коштів, які розглядалися у розрізі основної (поточної), інвестиційної, фінансової діяльності та інші операції.

Основна діяльність. Приплив грошових коштів у рамках поточної діяльності пов'язаний, в першу чергу, з отриманням виручки від реалізації продукції, виконання робіт та надходження послуг; авансів від покупців і замовників, отримання кредитів банків, процентів за надання позик, тощо. Відтік пов'язаний з оплатою рахунків постачальників, інших контрагентів, виплатою заробітної плати, виробничими відрахуваннями на соціальні заходи, розрахунками з бюджетом, сплатою короткострокових кредитів по них та інше.

Інвестиційна діяльність. Рух грошових коштів у розрізі інвестиційної діяльності пов'язаний з:

- реалізацією майна підприємства (основні засоби та нематеріальні активи), отриманням довгострокових позик, реалізацією довгострокових цінних паперів інших суб'єктів господарювання - припливом;

купівлею основних засобів і нематеріальних активів, надходження і погашення довгострокових позик, довгостроковими фінансовими вкладеннями (купівля цінних паперів інших суб'єктів господарювання) - відтоком.

Фінансова діяльність. Приплив грошових коштів відбувається в основному внаслідок отримання виручки від реалізації (продаж) короткострокових цінних паперів; відтік - в результаті придбання короткострокових цінних паперів, сплати дивідендів.

Інші операції - це цільове фінансування надходження, безповоротне отримання цінностей тощо (рис.3.2).

Рух коштів у "Звіті про рух грошових коштів" відображається в розрізі трьох видів діяльності: операційної, інвестиційної та фінансової .

Операційна діяльність - це основна діяльність підприємства, а також інша діяльність, яка не є інвестиційною та фінансовою.

Інвестиційна діяльність - це сукупність з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів [11].

Фінансова діяльність - це сукупність операцій, які приводять до зміни величини і складу власного позикового капіталу.

Аналіз проведений за такою схемою руху, допоможе об'єктивно оцінити надходження та вибуття грошових коштів підприємства, можливості його внутрішнього самофінансування, перспективну платоспроможність та ступінь ризику укладання договорів, контрактів та угод. Здійснюється зовнішній та внутрішній аналіз грошових потоків.

Похожие работы

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

... "Глобал Аудит" (Харків), дилерської мережі на даний момент немає http://www.audit.kharkov.com Quasi + Бухгалтерія, 500, комплексна система автоматизації підприємства(введення бухгалтерського обліку та аудит, аналіз економічної ефективності). Побудована на базі технології Client/Server. Для збереження і обробки даних як SQL-сервер застосовуються InterBase SQL Server v. 5.1.1, версії для ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

0 комментариев