Навигация

3. Расчетная часть.

Завдання №1

Баланс підприємства на «01» січня 2009 року

Таблиця № 1

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 20,0 | 26,0 |

| первісна вартість | 011 | 35,0 | 45,5 |

| знос | 012 | 15,0 | 19,5 |

| Незавершене будівництво | 020 | 235,0 | 305,5 |

| Основні засоби: | |||

| залишкова вартість | 030 | 1672,5 | 703,1 |

| первісна вартість | 031 | 1913,3 | 3502,4 |

| знос | 032 | 240,8 | 2799,3 |

| Довгострокові фінансові інвестиції: | |||

| Котрі враховуються по методу участі в капіталі інших підприємств | 040 | 156,0 | 202,8 |

| інші фінансові інвестиції | 045 | ||

| Довгострокова дебіторська заборгованість | 050 | 38,0 | 49,4 |

| Відстрочені податкові активи | 060 | - | - |

| Інші необоротні активи | 070 | - | - |

| Всього по розділу I. | 080 | 2121,5 | 1286,8 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 856,0 | 1112,8 |

| Тварини на відгодівлі | 110 | 0,0 | 10,0 |

| незавершене виробництво | 120 | 15,0 | 19,5 |

| готова продукція | 130 | ,325,0 | 422,5 |

| Товари | 140 | 126,0 | 163,8 |

| Векселя отримані | 150 | 89,0 | 115,7 |

| Дебіторська заборгованість, за товари, роботи, услуги: | |||

| чиста реалізована вартість | 160 | 625,0 | 802,5 |

| первісна вартість | 161 | 625,0 | 812,5 |

| резерв сумнівних боргів | 162 | 0,0 | 10,0 |

| Дебіторська заборгованість по розрахункам: | |||

| з бюджетом | 170 | 48,0 | 62,4 |

| по виданим авансам | 180 | 152,0 | 197,6 |

| по нарахованим доходам | 190 | 0,0 | 10,0 |

| по внутрішнім розрахункам | 200 | 0,0 | 0,0 |

| Інша поточна дебіторська заборгованість по розрахункам | 210 | 68,0 | 88,4 |

| Поточні фінансові інвестиції | 220 | 0,0 | 10,0 |

| Грошові засоби та їх еквіваленти: | |||

| в національній валюті | 230 | 1256,9 | 1458,8 |

| в іноземній валюті | 240 | 0,0 | 0,0 |

| Інші оборотні активи | 250 | 112,0 | 0,0 |

| Всього по розділу II. | 260 | 3672,9 | 4474,4 |

| III. Витрати майбутніх періодів | 270 | 0,0 | 0,0 |

| БАЛАНС | 280 | 5794,5 | 5760,8 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| I. власний капітал | |||

| Уставний капітал | 300 | 1500,0 | 1500,0 |

| Пайовий капітал | 310 | 0,0 | 0,0 |

| Додатково вкладений капітал | 320 | 0,0 | 0,0 |

| Інший додатковий капітал | 330 | 39,0 | 39,0 |

| Резервний капітал | 340 | 0,0 | 0,0 |

| Нерозподілений прибуток (непокриті збитки) | 350 | 858,6 | 899,2 |

| Неоплачений капітал | 360 | 0,0 | 0,0 |

| Вилучений капітал | 370 | 0,0 | 0,0 |

| Всього по розділу I | 380 | 2397,6 | 2438,2 |

| II. забезпечення наступних витрат та платежів | 0,0 | ||

| забезпечення виплат персоналу | 400 | 0,0 | 0,0 |

| інші забезпечення | 410 | 0,0 | 0,0 |

| Цільове фінансування | 420 | 0,0 | 0,0 |

| Всього по розділу II | 430 | 0,0 | 0,0 |

| III. Довгострокові зобов’язання | |||

| Довгострокові кредити банків | 440 | 154,0 | 146,3 |

| Інші довгострокові фінансові зобов’язання | 450 | 0,0 | 0,0 |

| Відстрочені податкові зобов’язання | 460 | 0,0 | 0,0 |

| Інші довгострокові зобов’язання | 470 | 17,0 | 16,2 |

| Всього по розділу III | 480 | 171,0 | 162,5 |

| IV. Поточні зобов’язання | |||

| Короткострокові кредити банків | 500 | 210,0 | 221,1 |

| Поточна заборгованість по довгостроковим зобов’язанням | 510 | 0,0 | 0,0 |

| Векселя видані | 520 | 526,0 | 553,7 |

| Кредиторська заборгованість за товари, роботи, услуги | 530 | 612,0 | 581,4 |

| поточні зобов’язання по розрахункам : | |||

| По отриманим авансам | 540 | 1111,3 | 1055,8 |

| з бюджетом | 550 | 138,5 | 131,5 |

| позабюджетним платежам | 560 | 0,0 | 10,0 |

| по страхуванню | 570 | 187,6 | 178,2 |

| по оплаті праці | 580 | 418,7 | 397,7 |

| з учасниками | 590 | 0,0 | 10,0 |

| по внутрішнім розрахункам | 600 | 0,0 | 0,0 |

| Інші поточні зобов’язання | 610 | 21,8 | 20,7 |

| Всього по розділу IV | 620 | 3225,8 | 3160,1 |

| V. Прибутки майбутніх періодів | 630 | 0,0 | 0,0 |

| БАЛАНС | 640 | 5794,5 | 5760,8 |

Звіт про фінансові результати за січень-грудень 2009 року

| Стаття | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 3450,1 | 3609,75 |

| Податок на додану вартість | 015 | 575,01 | 601,62 |

| Акцизний збір | 020 | ||

| 025 | |||

| Інші вирахування з доходу | 030 | ||

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 2875,09 | 3008,13 |

| Собівартість реалізованої продукції (товарів,робіт,послуг) | 040 | 1609,31 | 1680,4 |

| Валовий дохід | 050 | 1265,78 | 1327,73 |

| Збиток | 055 | ||

| Інші операційни доходи | 060 | ||

| Адміністративні витрати | 070 | 28,68 | 31,43 |

| Витрати на збут | 080 | 10,53 | 11,73 |

| Інші операційни витрати | 090 | ||

| Фінансові результати від операційної діяльності Прибуток | 100 | 1226,57 | 1284,57 |

| Збиток | 105 | ||

| Дохід від участі в капіталі | 110 | ||

| Інші фінансові доходи | 120 | ||

| Інші доходи | 130 | ||

| фінансові витрати | 140 | ||

| Втрати від участі в капіталі | 150 | ||

| Інші витрати | 160 | ||

| Фінансові результати від звичайної діяльності до оподаткування: Прибуток | 170 | 1226,57 | 1284,57 |

| Збиток | 175 | ||

| Податок на прибуток від звичайної діяльності | 180 | 367,97 | 385,37 |

| Фінансові результати від звичайної діяльності Прибуток | 190 | 858,6 | 899,2 |

| Збиток | 195 | ||

| Надзвичайні: Доходи | 200 | ||

| Витрати | 205 | ||

| Податки з надзвичайного прибутку | 210 | ||

| Чистий: Прибуток | 220 | 858,6 | 899,2 |

| Збиток | 225 |

Аналіз фінансового стану підприємства

Аналіз фінансового стану підприємства проводиться на підставі даних балансу и звіту фінансових результатів згідно з вимогами «Положення про порядок проведення фінансового стану підприємства , яке підлягає приватизації», затверджене Міністерством Фінансів України Фонду Державного майна України № 49/121 від 26.01.2001 р.

Аналіз ліквідності підприємства проводиться на підставі даних балансу та дозволяє визначати можливість підприємства погасити свої поточні зобов’язання.

Аналіз ліквідності підприємства виконується шляхом розрахунку таких показників (коефіцієнтів):

- коефіцієнт покриття розраховується як відношення оборотних активів до поточних зобов’язанням підприємства і показує достатність ресурсів підприємства, які можуть бути використані для погашення його поточних зобов’язань.

На початок звітного періоду: ![]()

На кінець звітного періоду: ![]()

- коефіцієнт швидкої ліквідності розраховується як відношення найбільш ліквідних оборотних засобів (грошових засобів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості) до поточних зобов’язанням підприємства. Він відображає платіжоспроможність підприємства відносно сплати поточних зобов’язань, при умові ![]() своєчасного проведення розрахунків з дебіторами.

своєчасного проведення розрахунків з дебіторами.

На початок звітного періоду ![]()

![]()

На кінець звітного періоду :![]()

- коефіцієнт абсолютної ліквідності розраховується як відношення грошових засобів та їх еквівалентів та поточних фінансових інвестицій до поточних зобов’язанням. Коефіцієнт абсолютної ліквідності показує, яка частина боргів підприємства може бути сплачена негайно.

На початок звітного періоду: ![]()

На кінець звітного періоду: ![]()

- чистий оборотний капітал розраховується, як різниця між оборотними активами підприємства та його поточними зобов’язаннями . Його наявність та величина показує можливість підприємства погасити свої поточні зобов’язання та розширити подальшу діяльність .

На початок звітного періоду : 3672,9 – 3225,8= 447,1тыс. грн.

На кінець звітного періоду : 4474,0-3160,1=1313,9тыс. грн.

Показники ділової активності підприємства (коефіцієнт оборотності)

- коефіцієнт оборотності активів розраховується, як виручка від реалізації на підсумок активу балансу. Характеризує ефективність використання фірмою усіх наявних ресурсів, незалежно від джерел їх залучення, або скільки разів на рік (за звітній період) здійснюється повний цикл виробництва і обороту, який приноси відповідний ефект в вигляді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна одиниця активів.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Аналіз платоспроможності (фінансової стійкості) підприємства проводиться на основі даних балансу та характеризує структуру потоків фінансування ресурсів підприємства, ступінь фінансової стійкості та незалежності підприємства від зовнішніх джерел фінансування.

Аналіз платоспроможності ( фінансової стійкості) підприємства здійснюється шляхом розрахунку наступних показників:

- коефіцієнт платоспроможності (автономії) розраховується, як відношення власного капіталу підприємства до підсумкового балансу підприємства та показує питому вагу власного капіталу в загальній сумі засобів авансованих в його діяльність.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

- коефіцієнт фінансування розраховується, як відношення залучених та власних коштів та характеризує залежність підприємства від залучених коштів.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

- коефіцієнт забезпеченості власними оборотними засобами розраховується, як відношення чистого оборотного капіталу до величини оборотних активів підприємства та показує забезпеченість підприємства власними оборотними засобами.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

- коефіцієнт маневрування власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності. Коефіцієнт власного капіталу розраховується, як відношення чистого оборотного капіталу до власного капіталу.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Важно значення в процесі аналізу джерел власних засобів має показник фінансового левериджу ( DFL), котрий характеризує залежність підприємства від довгострокових обов’язків і визначається , як відношення довгострокових обов’язків к джерелу власних засобів. Збільшення значення Фл засвідчує о рості фінансового ріска

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Одним із найбільш значних для характеристиці дохідності підприємства є показник дохідності активів ROA. Розраховується даний показник, як відношення чистого прибутку к середньорічної сумі активів. Показник дохідності активів показує скільки грошевих засобів потребувалось підприємству для отримання одній грошевої одиниці прибутку.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Дохідність власного капіталу ROE характеризує ефективність використовування тільки власних джерел фінансування підприємства. Розраховується даний показник, як відношення чистого прибутку к середньорічної сумі власного капіталу. Показник дохідності власного капіталу показує скільки грошевих одиниць чистого прибутку заробила кожна грошева одиниця, вкладена власником компанії.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Показник дохідності продаж (коефіцієнт чистого прибутку)ROS розраховується слідуючи : чистий прибуток на виручку від реалізації.

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Другим важним показником є оцінка взаємозалежності рентабельності активів, рентабельності реалізації і оборотності активів.

![]()

1.Рентабельность продаж – ЧП/В

2.Оборачиваємость активів – В/А

На початок звітного періоду : ![]()

На кінець звітного періоду : ![]()

Таблиця №2 - Аналіз фінансового стану підприємства

| Найменування показників | Нормативне значення | Значення | відхилення | ||

| на початок | на кінець | абсолютне | (%) | ||

| Аналіз ліквідності | |||||

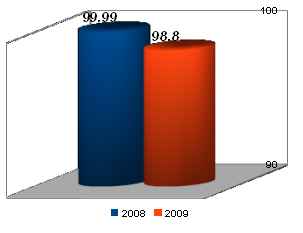

| Коефіцієнт покриття | > 1 | 1,138 | 1,4157 | + 0,277 | +24 |

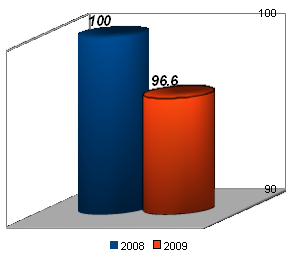

| Коефіцієнт швидкої ліквідності | 0.6 – 0.8 | 0,728 | 0,8687 | + 0,14 | +19 |

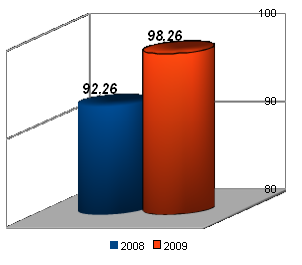

| Коефіцієнт абсолютної ліквідності | > 0 збільшення | 0,389 | 0,4647 | + 0,075 | +19 |

| Чистий оборотний капітал, тис. грн. | > 0 збільшення | 447,1 | 1313,9 | + 866,8 | +193 |

| Аналіз платоспроможності (фінансової стійкості) підприємства | |||||

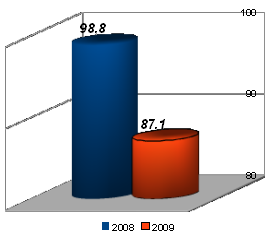

| Коефіцієнт платіжоспроможності | 0,413 | 0,4232 | + 0,009 | +2 | |

| Коефіцієнт фінансування | 1,416 | 1,3627 | - 0,054 | -3,7 | |

| Коефіцієнт забезпеченості власними оборотними коштами | 0,121 | 0,2936 | + 0,172 | +141 | |

| Коефіцієнт маневрування власного капіталу | 0,186 | 0,5388 | + 0,3524 | +189 | |

Висновки відносного фінансового стану підприємства на кінець періоду

Аналіз ліквідності:

Розрахував коефіцієнт покриття, ми можемо зробити висновки, що оборотні кошти, які знаходяться у підприємства дозволяють погасити борги за своїми короткочасними зобов’язаннями, та до кінця звітного періоду ця можливість збільшилась на 24%.

Для погашення поточних зобов’язань найбільш ліквідних оборотних засобів достатньо . К кінцю звітного періоду показник збільшився на 19%.

Коефіцієнт абсолютної ліквідності показав, що підприємство має достатньо грошових засобів для проплати боргів, тобто більша частина боргів може бути проплачена негайно, та до кінця звітного періоду ця можливість збільшиться на 19%.

Наявність та величина чистого оборотного капіталу свідчить про можливість підприємства погасити свої поточні зобов’язання та розширити свою подальшу діяльність. На початок звітного періоду ця можливість була, але невелика, в порівнянні з кінцем звітного періоду, в якому при збільшенні оборотних активів та зменшенні поточних зобов’язань, можливість підприємства погасити свої поточні зобов’язання збільшилась на 193% , та чистий оборотний капітал зріс до 1313,3 тис. грн., що дає можливість не тільки погасити свої поточні зобов’язання але й розширити свою подальшу діяльність .

Показники ділової активності підприємства

Розрахувавши коефіцієнт оборотності активів підприємства ми можемо зробити висновки, що ефективність використання підприємством усіх наявних ресурсів незалежно від джерел їх залучення низка, тому що за звітний період не було здійснено повного циклу виробництва та оборотності , а саме на початку 0,595, а на кінець 0,626, що складає різницю 0,031, або кожна одиниця активі принесла всього за рік 0,031грошових одиниць реалізованої продукції.

Порівнявши коефіцієнт оборотності дебіторської заборгованості поточного року з кінцем року ми бачимо що коефіцієнт збільшився на 0,22, що означає, що дебіторська заборгованість стала погашатися частіше. Термін дебіторської заборгованості зменшився на 3 дні.

По кредиторської заборгованості коефіцієнт збільшився на 0,14,це показує, що підприємство свою заборгованість перед кредиторами погашає частіше, також ми бачимо, що середній термін обороту кредиторської заборгованості зменшився на 5,32 дня.

Оборотність ТМЗ 1 обороту на кінець року склала 375днів, що в порівнянні з початком року збільшилась на 75,6 дня. Для підприємства даний показник не дуже добрий.

Коефіцієнт власного капіталу підприємства збільшився на 0,07 в порівнянні з початком року. Це позитивна тенденція для підприємства.

Порівнявши фондовіддачу начала періоду з кінцем періоду ми бачимо збільшення фондовіддачі на 3,074, що характеризує більш ефективне виробництво продукції підприємством.

Середній показник фінансового циклу на кінець року збільшився на 77,63 дня.

Це показує, що підприємство більше потребує грошових засобів для придбання оборотних засобів.

Аналіз платіжеспроможності (фінансової стійкості):

На початок періоду питома вага власного капіталу в загальній сумі авансованих коштів в його діяльність дуже мала, але на кінець звітного періоду показник збільшився на 2%.

До кінця звітного періоду власних коштів у підприємства становиться більше ніж позичених, отже залежність у підприємства від позичених коштів зменшилась (к=1,362).

Як показують розрахунки на підприємстві за рахунок власного капіталу на початку року було сформовано 12% його оборотних засобів а до кінця звітного періоду показник збільшився на 141% та показує забезпеченість підприємства власними оборотними засобами 29%. Це гарний показник.

До кінця звітного періоду показник маневрування власного капіталу зріс на 189%, це показує ,що більша частина власного капіталу знаходиться в мобільній формі, що дозволяє відносно вільно маневрувати цими коштами. Забезпечення власних поточних активів власним капіталом являється гарантом стійкості фінансового стану.

Фінансовий леверідж характеризує залежність підприємства від довгострокових зобов’язань . В даному випадку леверідж зменшився на 0,005, шо свідчить про зменшення фінансового ризику.

Показник дохідності ROA показує скільки грошових засобів було необхідно підприємству для одержання однієї грошової одиниці прибутку. Фактично показник на даному підприємстві не змінився.

Показник дохідності власного капіталу показує скільки грошових одиниць чистого прибутку зробила кожна грошева одиниця вкладена власниками підприємства. Для даного підприємства це оптимальний показник.

Показник дохідності продаж в порівнянні с початком року виріс на незначну величину.

На підставі вищесказаного ми робимо висновок, що підприємство на кінець звітного періоду вийшло с оптимальними показниками.

Литература

1).Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. - М.: Издательство «Дело и Сервис» , 2001.

2 ). Барногльц С. Б., Экономический анализ хозяйственной деятельности предприятий и объединений, М.:2002

3).Бороненкова С.А. Управленческий анализ: Учеб. пособие. - М.: Финансы и статистика, 2003.

4) Левицкая.С .Экономика Украины. — 2004

Похожие работы

... ; взыскание в судебном порядке убытков, причиненных предпринимателю неправомерными действиями (бездействием) государственного или иного органа (45, с.262-264). 1.3 Правовое обеспечение предпринимательской деятельности в сфере культуры К числу нормативно-правовых актов, регулирующих вопросы развития любого предпринимательства, прежде всего, относится Конституция РФ, которая закрепляет общие ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

... средств. Аудиторы обязаны сохранять все документы, полученные в ходе аудита, переписку, связанную с проверкой и документы, составленные самим аудитором. Глава III. Организационные основы аудиторской деятельности 3.1 Организация и проведение аудита Ответственные за управление программой аудита должны назначать руководителя конкретной аудиторской группы. Для каждого аудита необходимо ...

0 комментариев