Навигация

Справка об авансовых взносах в бюджет исходя из предполагаемой прибыли на____квартал 20__ г. (приложение № 7 к Инструкции МНС от 15.06.2000 № 62)

39899

знаков

0

таблиц

0

изображений

3. Справка об авансовых взносах в бюджет исходя из предполагаемой прибыли на____квартал 20__ г. (приложение № 7 к Инструкции МНС от 15.06.2000 № 62).

На основе плановых показателей в справке делается авансовый расчет суммы прибыли и налога в бюджет (в том числе в федеральный), бюджеты субъектов Федерации и местные на предстоящий квартал планируемого года. На основе этого расчета в течение квартала делают авансовые платежи налога равными долями не позднее 15-го числа каждого месяца..

4. Расчет дополнительных платежей в бюджет (возврат из бюджета), исчисленных исходя из сумм доплат (уменьшения) налога на прибыль и авансовых взносов налога, скорректированных на учетную ставку Центрального банка Российской Федерации за пользование банковским кредитом за____20__. г. (приложение № 8 к Инструкции МНС от 15.06.2000№ 62).

В справке указывается сумма корректировки платежей в бюджет налога на прибыль, исчисленная исходя из изменений учетной ставки, установленной Центральным банком Российской Федерации за пользование банковским кредитом в истекшем квартале.

5. Расчет (налоговая декларация) налога от фактической прибыли за______20__ г. (приложение № 9 к Инструкции МНС от 15.06.2000 №62).

В расчете с учетом предыдущих сумм корректировок и авансовых платежей делается основной расчет платежей налога на прибыль по данным истекшего года. Указывается валовая прибыль, исключаемые из нее суммы, льготы по налогообложению, определяется налогооблагаемая прибыль исходя из действующих ставок суммы платежей в бюджет (федеральный, субъектов Федерации, местный), начисленные ранее суммы платежей и определяются суммы налога к уплате в бюджет дополнительно либо к возмещению из бюджета.

6. Расчет (налоговая декларация) по налогу на доходы (проценты), полученные по государственным ценным бумагам РФ и субъектов РФ и ценным бумагам органов местного самоуправления, начисленному и уплачиваемому их владельцами (приложение № 11 к Инструкции МНС от 15.06.2000 № 62).

В расчете указываются доходы по ценным бумагам, не подлежащим налогообложению (эмитированным до 21.01.97 г.) и подлежащим налогообложению (эмитированные после 21.09.97 г.); выводится налогооблагаемый доход и по установленной ставке производится налогообложение.

7. Расчет (налоговая декларация) по налогу на доходы (в виде дивидендов, доходов от долевого участия в других предприятиях, созданных на территории РФ, процентов по государственным ценным бумагам РФ и субъектов РФ и ценным бумагам местного самоуправления), удерживаемому налоговым агентом (источником выплаты доходов).

В расчете приводятся данные по соответствующим налогам налогового агента, налогового органа, определяется разница к доплате либо к уменьшению.

8. Расчет (налоговая декларация) налога на доходы (приложение № 12 к Инструкции МНС от 15.06.2000№ 62).

Расчет составляется видеосалонами и аналогичными организациями, в нем указываются суммы выручки, расходы, исключаемые из выручки, облагаемый доход, ставка налога, определяются суммы платежей в бюджет (либо возврата из бюджета).

9. Декларация по налогу на добавленную стоимость за_____ 20__г. (приложение № 1 к Инструкции МНС от 27.11.2000 № 55-3-03/407).

В декларации приводятся данные о суммах НДС, уплаченных поставщикам и полученных от покупателей, определяются суммы, подлежащие зачету и уплате в бюджет за отчетный период. Отдельно указывается стоимость товаров, работ и услуг, не облагаемых НДС. Декларация включает разделы со ставкой обложения налогом 0, 16,67 и 9,09 %, суммы вычетов и платежей.

10. Расчет единого налога с совокупного дохода (валовой выручки) организации-субъекта малого предпринимательства за______20___г. (ф. № 7, утверждена ГНС РФ 24.01.96№ ВГ-03-02/5).

В расчете определяются суммы единого налога для субъектов малого предпринимательства, перешедших на указанную форму налогообложения (с совокупного дохода или валовой выручки). По установленным суммам налога указывается его распределение в федеральный бюджет, бюджеты субъектов Федерации и в местные бюджеты.

11. Расчет дополнительных платежей в бюджет (возврата из бюджета), исчисленных исходя из сумм доплат (уменьшения) налога на прибыль и авансовых взносов налога, скорректированных на учетную ставку ЦБ России за пользование банковским кредитом за _____ 20___ г. (приложение № 8 к Инструкции МНС от 15.06.2000 №62).

В расчете определяются суммы корректировки налога на прибыль исходя из учетной ставки ЦБ РФ за пользование банковским кредитом по состоянию на 15-е число второго месяца истекшего квартала, деленной на четыре. Сумма средств, подлежащая дополнительному взносу в бюджет, распределяется между отдельными бюджетами пропорционально фактически распределенным суммам.

12. Расчет (налоговая декларация) налога от фактической прибыли за____20__ г. (приложение №9к Инструкции МНС от 15.06.2000 №62).

В справке определяется сумма налогооблагаемой прибыли с учетом всех корректировок установленных льгот. Согласно установленным ставкам определяются суммы платежей налога в федеральный бюджет, бюджеты субъектов Федерации, бюджеты районов, городов, поселков, сельских населенных пунктов.

13. Расчет (налоговая декларация) по налогу, проценты, полученные по государственным ценным бумагам РФ и субъектов РФ и ценным бумагам органов местного самоуправления, исчисленному и уплаченному их владельцами за____ 20__ г. (приложение № 11 к Инструкции МНС от 15.06.2000№ 62).

В расчете определяются суммы налогообложения по ценным бумагам, доход от которых подлежит исключению из валовой прибыли, определяется налогооблагаемый доход, образующийся у продавца (владельца) ценных бумаг по их видам, выводится общая сумма налогооблагаемого дохода и определяются суммы, причитающиеся к уплате в бюджет (либо к его уменьшению).

14. Расчет (налоговая декларация) по налогу на доходы (в виде дивидендов) от долевого участия в других предприятиях, созданных на территории РФ, процентов по государственным ценным бумагам РФ и субъектов Федерации и ценным бумагам органов местного самоуправления, удерживаемому налоговым агентом (источником выплаты налогов (приложение № 10к Инструкции МНС от 15.06.2000 №62).

В расчете указывается сумма налога, начисленная у источника налогообложения, определяется фактическая сумма, причитающаяся к уплате, выводится разница к дополнительной уплате либо к уменьшению.

15. Декларация по акцизам на подакцизные товары и подакцизное минеральное сырье за____(месяц)___(года), приложение № 1 к приказу МНС РФ от 19.12.2000 №2500.

В декларации приводится перечень подакцизных товаров, реализованных (переданных) за отчетный период, и выводится по каждому из них сумма платежа по акцизам и общая сумма акцизов. К декларации дается несколько вспомогательных расчетов по основным группам акцизных платежей.

Похожие работы

... других организаций и состоит из двух основных форм – формы № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках»; • годовую бухгалтерскую отчетность. Такая отчетность сельскохозяйственных предприятий существенно отличается от отчетности прочих организаций. Кроме типовых пяти форм, которые заполняют бухгалтеры всех других организаций, бухгалтерия предприятий аграрной сферы должна ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

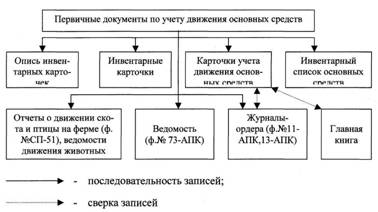

... или суд отказал во взыскании с них, 94 "Недостачи и потери от порчи ценностей" Кт 07 "Оборудование к установке", 01/11,04 и другие [15]. 1.2 Анализ основных фондов в сельскохозяйственном производстве Для правильной организации бухгалтерского учета основных средств и начисления амортизации, составления статистической отчетности о составе и движении, а также для анализа их использования все ...

... продукции для столицы Беларуси. На предприятии внедрены передовые технологии и высокопроизводительное оборудование ведущих отечественных и зарубежных фирм, которые позволяют добиваться высоких производственных показателей. 2. ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЯ РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ 2.1. Документальное оформление операций по реализации готовой продукции Первичный учет представляет собой ...

0 комментариев