Навигация

1. Директор ТОО

2. Заместитель директора по производству.

Данные лица делегируют главному бухгалтеру полномочия самостоятельно осуществлять проверку правильности отражения всех затрат предприятия на счетах производственного учета, калькулирования себестоимости.

В бухгалтерской службе предприятия предусмотрена должность бухгалтера – аналитика, т.е. бухгалтера, наделенного управленческими функциями, который выполняет следующие задачи:

Планирование. В процессе планирования бухгалтер - аналитик принимает участие в разработке перспективных планов путем предоставления информации, использующейся для принятия решений по вопросам о том, какие товары продавать, на каких рынках, по каким ценам. Бухгалтер – аналитик отвечает за формирование данных о результатах прошедшего периода, которые могут понадобиться при прогнозировании показателей. Кроме того, он устанавливает методику составления планов и график работы, координирует разработку краткосрочных планов всеми подразделениями предприятия и представляет их на утверждение руководству предприятия.

Контроль и регулирование. Для осуществления процесса контроля и регулирования используются данные управленческого учета, которые сводятся в отчеты о результатах работы. Здесь дается сравнительный анализ фактических результатов и запланированных показателей для каждого центра ответственности, который может быть определен как подразделение предприятия, отвечающее за результаты своей работы.

Бухгалтер – аналитик играет большую роль в процессе контроля и регулирования, информируя руководство о случаях отклонений определенных результатов производства от плановых показателей. Он помогает осуществлять процесс контроля и регулирования, проводя оперативный анализ производственных результатов и определяя слабые места производства. Это дает возможность держать руководство предприятия в курсе того, на каких участках производства не удается достигнуть плановых показателей.

Организационная работа. В сфере организационной структуры решаются вопросы разделения полномочий, подчиненности и специализации – это необходимо для эффективного функционирования производства. А в системе управленческого учета занимаются определением затрат на производство по центрам ответственности, вследствие этого она строится и работает как система бухгалтерского учета.

Деловые контакты (обмен информацией). Управленческий учет помогает осуществлению деловых контактов путем организации и совершенствования эффективной системы обмена информацией и отчетности. Например, планы составляются и доводятся до тех руководителей, которые будут отвечать за их реализацию. Эта информация может быть полезной для руководителей различных структурных подразделений с точки зрения организации взаимодействия между ними, когда каждый из них знает, в каких условиях будет действовать его деловой партнер. Бухгалтерские данные о ходе выполнения производственных планов предоставляют руководителю важную информацию, из которой он может делать выводы о том, насколько удачно осуществляет руководство и какие вопросы требуют детального рассмотрения.

Стимулирование. Планы и отчеты об их использовании играют большую роль в стимулировании деятельности персонала предприятия. Составленные бизнес-планы должны содержать показатели, которые побуждают руководителей предприятия строить работу так, чтобы были достигнуты поставленные перед ней цели. Отчеты об исполнении планов призваны мотивировать корректировку достигнутых индивидуальных показателей производительности труда, информируя, какие показатели должны быть достигнуты путям сравнения фактических результатов с запланированными. Бухгалтер – аналитик способствует стимулированию деятельности персонала предприятия, оказывая большую помощь в определении потенциальных управленческих проблем и круга вопросов, требующих детального рассмотрения. Он создает основу для повышения эффективности осуществления руководителями процесса контроля и регулирования.

3. Технический раздел учетной политики раскрывает порядок признания и типовую корреспонденцию счетов по учету затрат.

Затраты на использование активов и услуг признаются и учитываются в учете как расходы за период, в течение которого признается относящийся к нему доход.

Расходы классифицируются на:

а) прямые расходы - расходы, связанные с производством продукции, которые могут быть прямо и непосредственно включены в себестоимость продукции. Такие расходы признаются по признании доходов.

б) расходы периода - расходы, связанные с процессом реализации и общие административные расходы, расходы по процентам. Эти расходы признаются в течение периода, в котором они возникли.

Для учета затрат на производство и калькулирования производственной себестоимости продукции используется метод полного распределения затрат. То есть в себестоимость продукции включаются как переменные, так и постоянные производственные расходы. К переменным относятся такие расходы, которые находятся в прямой зависимости от изменения объема производства.

К постоянным косвенным производственным расходам относятся те косвенные общепроизводственные затраты, которые не изменяются или почти не изменяются в результате изменения объема производства (накладные расходы).

В целях учета затрат по отдельным производственным звеньям все производства подразделяются на основные и вспомогательные. К основному производству относятся производства, предназначенные для изготовления (выработки) продукции, для выпуска которой создано предприятие.

Аналитический учет ведется по видам продукции.

К вспомогательному производству относится производство, призванное обслуживать основное путем предоставления ему разного рода услуг и выполнения для него различных работ или изготовления для него материалов и промышленной продукции специального назначения (все остальные цеха).

Учет накладных расходов. Накладными называют расходы, связанные с обслуживанием производства и организацией работы основных и вспомогательных цехов (участков). Их учет ведется на счетах подраздела 8400"Накладные расходы" с применением субсчетов:

- 841001 - накладные расходы основного производства;

- 842002 - накладные расходы вспомогательного производства.

Учтенные накладные расходы по каждому подразделению (основному, вспомогательному, прочему) в конце периода полностью списываются и включаются в производственную себестоимость основного и вспомогательного производства пропорционально сумме основной заработной платы производственных рабочих по центрам издержек. В первую очередь закрывает счета накладных расходов вспомогательных производств.

После распределения накладных расходов счета 8410, 8420 должны быть закрыты.

Расходы периода включаются в себестоимость товарной продукции (работ, услуг) в том отчетном периоде, в котором они были понесены. К ним относятся:

1 общие и административные расходы (7210) - это расходы, связанные с управлением и организацией производства (работ, услуг);

2 расходы по реализации готовой продукции (товаров, работ, услуг) (7110);

3 расходы в виде вознаграждения (831).

Общие и административные расходы, учитываются на счете 7210 в разрезе следующих субсчетов:

7210.01 - Административные и хозяйственные расходы

7210.02 - Пени и штрафы по налогам и другим обязательным платежам в бюджет

7210.03 - Непроизводительные расходы, подлежащие вычету

7210.04 - Сверхнормативные потери и другие расходы, не подлежащие вычету.

Все затраты собираются на счете 7210 по субсчетам и статьям затрат.

Расходы по реализации готовой продукции (товаров, работ, услуг), произведенных при продаже, учитываются на счете 7110 и включают в себя:

- оплату труда работников отдела реализации и бюро маркетинга;

- отчисления от заработной платы;

- командировочные расходы работников отдела реализации и бюро маркетинга;

- амортизацию основных средств;

- расходы на рекламу и маркетинг;

- расходы на коммунальные услуги;

- таможенные услуги, сертификат качества и прочие услуги;

- участие в выставках и ярмарках;

- прочие расходы, связанные с реализацией.

Также ТОО может участвовать в выставках, ярмарках, различного рода экспозициях. Под участием в выставке и аналогичных мероприятиях подразумевается не только простое посещение выставки руководителями или работниками, а оформление стенда ТОО, демонстрация и раздача образцов продукции, сувениров, рекламных листовок и проспектов, прайслистов и т.д. ТОО участвует в выставках с целью распространения сведений о производимой продукции, оказываемых услугах; расширения рынков сбыта; формирования положительного имиджа в среде потенциальных потребителей.

Затраты на участие ТОО в выставках, ярмарках, экспозициях относятся к рекламным расходам, как затраты по целенаправленному информационному воздействию на потребителя для продвижения продукции (работ, услуг) на рынках сбыта.

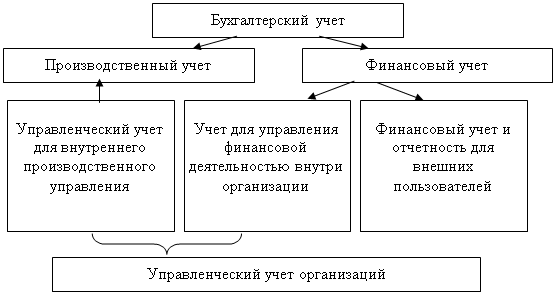

3. Отличительные особенности и взаимосвязь между видами учёта

Финансовый и управленческий учет являют собой взаимозависимые и взаимообусловленные компоненты единого бухгалтерского учета.

Большинство элементов финансового учета можно найти и в управленческом учете:

- В обеих системах учета могут рассматриваться одни и те же хозяйственные операции. Например, поэлементно отражаемые в системе финансового учета данные о видах затрат (сырья и материалов, заработной платы, амортизационных отчислений) используются одновременно и в управленческом учете;

- На основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных на предприятии активов в системе финансового учета;

- Методы финансового учета применяются и в управленческом учете;

- Оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. Следовательно, во избежание дублирования сбор первичной информации должен осуществляться в соответствии с интересами как финансового, так и управленческого учета.[9, с55]

Однако наиболее важной чертой, объединяющей два вида учета, является то, что их информация используется для принятия решений. Так, данные финансового бухгалтерского учета помогают инвесторам оценить потенциал и перспективы предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления.

Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной.

Рисунок 1 - Взаимосвязь управленческого и финансового учета

- финансовый и управленческий учет полностью независимы друг от друга (вариант 1);

- часть данных в финансовом и управленческом учете совпадают, однако в целом это разные системы (вариант 2);

- управленческий учет представляет собой комплексную систему, включающую в том числе и финансовый учет (вариант 3).

Таким образом, примерная схема взаимодействия финансового и управленческого учета может выглядеть следующим образом.

Рисунок 2 - Взаимодействие финансового и управленческого учета

Но наряду с вышеизложенным имеются принципиальные отличия управленческого и финансового учетов по следующим вопросам (Приложение 2).

Финансовый бухгалтерский учет – сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

В финансовой бухгалтерии формируется информация о доходах и расходах организации, о дебиторской и кредиторской задолженности, о финансовых инвестициях, состоянии источников финансирования, взаимоотношениях с государством по уплате налогов и т.д. Потребителями информации финансового учета являются в основном внешние по отношению к предприятию пользователи: налоговые органы, банки, биржи, другие финансовые институты, а также поставщики, покупатели, потенциальные и реальные инвесторы, служащие предприятия. Финансовая отчетность не является коммерческой тайной, открыта к публикации и в определенных случаях должна быть заверена независимым аудитором или аудиторской фирмой.

В системе же управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством.

Во многих случаях данные финансового и управленческого учета имеют отношение к рентабельности фирмы и предназначены только для дирекции. Утечка подобной информации может придать конкурентной борьбе на рынке нечестный характер. Таким образом, если финансовый учет основной упор делает на полное и точное объяснение и раскрытие результатов операций фирмы, то управленческий учет стремится помочь руководству достичь своих целей.[12, с167]

Взаимодействие финансового и управленческого учетов в ТОО РиК осуществляется в результате применения общей методологии учета хозяйственных производственных операций (таблица 3):

Таблица 3 - Взаимодействие финансового и управленческого учетов в ТОО РиК

| Учетная операция | Вид учета |

| Концентрация данных обо всех понесенных расходах, обработка первичной технологической и учетной документации с указанием кода заказа | В финансовом учете |

| отнесение затрат на отдельные виды работ или серии готовой продукции | В управленческом учете |

| измерение затрат по каждой завершенной партии | В управленческом учете |

| ведение в Главной книге счетов затрат, готовой продукции, незавершенного производства | В финансовом учете |

| Расшифровка счетов в дополнительных аналитических журналах, ведение карточек учета затрат по каждому заказу | В управленческом учете |

Заключение

Особенностью системы полноценного бухгалтерского учета на современных предприятиях является то, что она методологически и организационно подразделяется на две отрасли: финансовый и управленческий. Управленческий учет и финансовый учет — составная часть информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия.

Финансовый учет - это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, являются объектом аудиторской проверки, могут и должны быть опубликованы. Управленческий учет - это учет, необходимый руководству, специалистам предприятия для принятия управленческих решений.

Управленческий учет формирует информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений.

Можно обозначить два подхода к происхождению теории управленческого учета. Первый состоит в том, что управленческий учет выделился из единой системы бухгалтерского учета; второй - в том, что размежевание учетной практики произошло в форме отделения финансовой составляющей учета. Сторонниками первого подхода являются такие западные авторы, как К. Друри, Т. Хорнгерн и Дж. Фостер, Д. Нидлз, А.Д. Шеремет, С.А. Николаева. Полномасштабное исследование истории управленческого учета в США принадлежит Т. Джонсону и Р. Каплану.

Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Объекты управленческого учета можно объединить в две группы:

а) производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

б) хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

Для достоверного формирования в системном порядке информации в управленческом учете издержек производства необходимы план управленческих счетов и схемы осуществления записей на счетах. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусматривает два варианта ведения бухгалтерского управленческого учета: первый - в самостоятельной системе счетов, второй — в рамках единой системы счетов бухгалтерского финансового учета и управленческого учета издержек производства. Второй вариант - это действующая практика организации отечественного бухгалтерского учета.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является производственный учет, в котором накапливаются данные по затратам на производство, необходимые как в финансовом, так и в управленческом учете. Например, данные производственного учета обычно используются, чтобы помочь специалистам в установлении цен на производимую продукцию, и это - применение информации в управленческом учете. Те же данные производственного учета используются для оценки запасов при составлении баланса фирмы, а это - уже применение их для целей финансового учета. Однако эти два вида учета существенно отличаются друг от друга.

Список использованной литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 3-е изд., перераб., М.: Финансы и статистика, 1995. – 288с.

2. Гаррисон Ч. Оперативно-калькуляционный учет производства и сбыта. — М.: Техника управления, 1930.

3. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994г.

4. Друри К. Учет затрат методом стандарт-кост. — М.: Аудит, ЮНИТИ, 1998.

5. Корнеева Е.И., Отличия и особенности финансового учета// Финансовый менеджмент №1, 2003

6. Малькова Т.Н. Древняя бухгалтерия: какой она была? — М.: Финансы и статистика, 1995.

7. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. Пер. с англ. Под ред. Я.В.Соколова – 2-е изд., стереотип. – М.: Финансы и статистика, 1997. – 496с.

8. Нурсеитов Э.О. Бухгалтерский учет в организациях/ Учебное пособие.-Алматы, 2006.-472с.

9. Пашигорева Г.И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2000, N 19, С. 33.

10. Попова Л.А. Бухгалтерский учет на предприятии. Учебное пособие – Караганда, 1999 – 174с.

11. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002 г.

12. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997г.

13. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 2002г.

14. Разливаева Л.В. Управленческий учет. Учебно-практическое пособие – Караганда, 2001 – 200с.

15. Соколов Я.В., Управленческий учет: миф или реальность?// Бухгалтерский учет, 2000, N 18, С. 41.

16. Приказ Министра финансов РК от 21.06.2007 г. №217 «Об утверждении Национального стандарта финансовой отчетности №2»

17. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005 – 311с.

18. Шеремет А. Управленческий учет. Учебное пособие – М.: ФБК-Пресс, 2004 - 512с.

19. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра–М, 1997.

20. Якимец О.В. Этапы развития и становления управленческого учета – М.: Инфра-М, 1998

21.

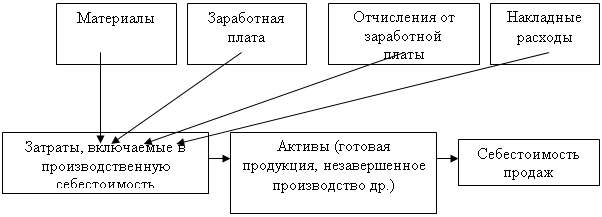

![]()

![]() Приложение 1

Приложение 1

![]()

Схема калькуляционных расчетов по формированию производственной себестоимости

![]()

Сравнительная характеристика финансового и управленческого учета

| Критерий | Финансовый учет | Управленческий учет | |||

| 1 | Обязательность ведения учета | Ведение обязательно. Обязанность вести финансовый учет с использованием аналитических счетов определена Законом РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-111, действие которого распространяется на все организации, находящиеся на территории РК. | Ведение зависит от воли руководства. Собирается и обрабатывается информация, ценность которой для управления не ниже затрат на ее получение. | ||

| 2 | Цель ведения учета | Подготовка информации для внешних пользователей об активах и обязательствах компании, финансовых результатах ее деятельности, т.е. внешней отчетности. | Обеспечение менеджмента компании достоверной и оперативной информацией, необходимой для планирования, анализа, контроля, принятия решений. | ||

| 3 | Пользователи информации | Внешние (акционеры, инвесторы, налоговые органы, покупатели и т.д.) и внутренние пользователи (менеджмент). | Только внутренние пользователи, в соответствии со своей компетенцией. | ||

| 4 | Степень регламентированности | Регламентируется нормативными актами (Закон о бухгалтерском учете, НСФО). Внешние пользователи должны быть уверены в том, что бухгалтерские документы составлены в соответствии с общепринятыми правилами, а публичная отчетность подтверждается аудиторами. | Отсутствие законодательной регламентации, использование Приказа об учетной политике или других внутрифирменных документов. | ||

| 5 | Привязки ко времени | Отражает финансовую историю организации. Бухгалтерские проводки выполняются уже после совершения соответствующих операций. | В структуру управленческого учета наравне с информацией отражающей финансовую историю организации включаются оценки и планы на будущее. | ||

| 6 | Тип информации | Финансовые документы, являющиеся конечным продуктом финансового учета, содержат информацию в стоимостном (денежном) выражении. | В управленческом учете фигурирует информация как в стоимостном, так и в натуральном выражении. | ||

| 7 | Степень точности информации | Приближения и примерные оценки в финансовом учете практически не применяются. | В управленческом учете часто используются приблизительные оценки, т.к. управляющим нужна своевременная информации, ради скорости ее получения можно пожертвовать точностью. | ||

| 8 | Периодичность отчетности | Полный финансовый отчет организация составляет по итогам года, менее детальные – поквартально. | Детализированные отчеты в управленческом учете большие организации составляют ежемесячно; отчеты по определенным видам деятельности могут составляться еженедельно, ежедневно, в некоторых случаях немедленно. | ||

| 9 | Сроки представления отчетов | Поскольку для выверки данных и проверки их внешними аудиторами требуется время, к которому надо добавить некоторый срок на печатание и распространение финансовых отчетов, последние попадают к пользователям только через несколько недель после окончания отчетного периода. | Отчеты по управленческому учету могут содержать информацию, требующую немедленных действий. Эти отчеты обычно составляются им представляются в течение нескольких дней по окончании отчетного месяца. | ||

| 10 | Объект отчетности | Ведется в целом по предприятию, рассматривает его как единый хозяйственный комплекс. | Ведется по секторам рынка, местам формирования затрат, центрам ответственности, причинам и виновникам отклонений и лишь при необходимости обобщается в целом по предприятию. | ||

| 11 | Ответственность за правильность ведения учета | Финансовый учет должен осуществляться в соответствии с нормативными документами Правительства РК и органов, которым предоставлено право регулировать бухгалтерский учет. За нарушение методологии финансового учета предусмотрена ответственность по закону. | Методология управленческого учета законодательством не регламентируется, учет ведут по правилам, установленным самой организацией, учитывающим специфику ее деятельности, особенности решения тех или иных задач. | ||

Похожие работы

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... развития коммерческого предприятия ООО Фирма «РИКА» достаточно обширны. Сегодня данная фирма - несомненный лидер среди подобных себе в республике Хакасия. Рассмотрев процессы автоматизации управления коммерческого предприятия, проведя обзор позиции фирмы на рынке, можно дать следующие рекомендательные выводы: Торговому предприятию ООО Фирма «РИКА» необходимо продолжать осуществлять основную ...

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

... в государственные архивы, обеспечению соответствующего нормативам управления документацией в учреждениях и предприятиях своей системы. 2.1 Структура организации управления строительной фирмы. В современной социально-экономической обстановке в условиях поиска оптимальных путей информатизации общества и вхождения России в мировое информационное пространство первостепенное значение ...

0 комментариев