Навигация

Общая стоимость имущества увеличилась за 2008 год на 4,37%, что свидетельствует об устойчивости хозяйственной деятельности;

109116

знаков

0

таблиц

0

изображений

1. Общая стоимость имущества увеличилась за 2008 год на 4,37%, что свидетельствует об устойчивости хозяйственной деятельности;

2. Увеличение стоимости имущества на 160 077 тыс. руб. сопровождалось внутренними изменениями в активе: при увеличении стоимости внеоборотных активов на 23 337 тыс. руб. произошло также увеличение оборотных средств на 104 761 тыс. руб. Их удельный вес на конец периода составил 54,40%;

3. Увеличение стоимости внеоборотных активов в целом произошло вследствие увеличения стоимости незавершенного строительства на 59,53%. Следует отметить существенное уменьшение стоимости нематериальных активов на 71,67% и снижение стоимости основных средств на 3,46%. Последний факт может свидетельствовать о проведенной переоценке;

4. Наиболее крупное увеличение удельного веса в составе оборотных средств наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 124,22%. В начале 2008 года она была равна 744 689 тыс. руб., а к концу периода увеличилась до 925 029 тыс. руб. Это высокий показатель динамики относительно других статей актива баланса. Следует отметить уменьшение денежных средств – показатель на начало года составлял 59 135 тыс. руб., к концу года данный показатель снизился до 25 956 тыс. руб., что составляет 56%.

На основе общей оценки актива баланса выявлено увеличение производственного потенциала ООО «АНТ».

Для общей оценки имущественного потенциала предприятия проведем анализ динамики состава и структуры обязательств баланса. Эти позиции рассмотрим на основе данных бухгалтерской отчетности.

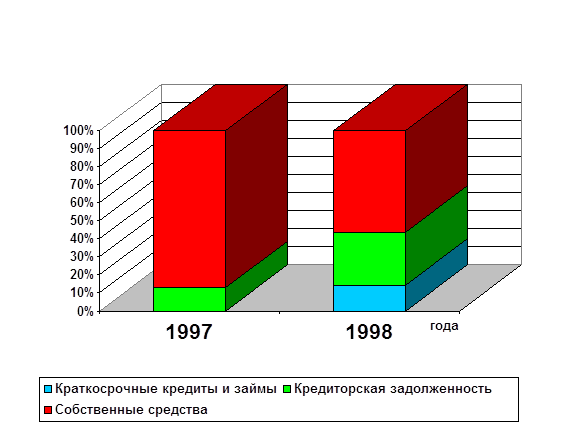

Данные аналитической таблицы свидетельствуют о том, что снижение стоимости имущества обусловлено главным образом уменьшением собственных средств предприятия.

Собственный капитал снизился на 121 611 тыс. руб., или на 5,6%. Параллельно с этим произошло увеличение обязательств:

– Долгосрочных кредитов и займов на 15 046 тыс. руб. или на 4,21%;

– Краткосрочных кредитов и займов на 97 747 тыс. руб., их удельный вес возрос на 1,81 пункта.

Следует отметить, что ООО «АНТ» привлекает долгосрочные заемные средства. Возможно, это связано с увеличением средств, направленных на вложения во внеоборотные активы.

Обращает на себя внимание тот факт, что в составе краткосрочных пассивов значительный объем занимает кредиторская задолженность при отсутствии краткосрочных кредитов банков, т.е. финансирование оборотных средств идет в основном за счет кредиторской задолженности. Ее удельный вес в структуре обязательств комбината возрос до 16,89%.

2.2 Анализ финансовой устойчивости ООО «АНТ»

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в плане долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от внешних обязательств.

Задача анализа финансовой устойчивости – оценка величины и структуры активов и пассивов. Соответствующие показатели характеризуют степень независимости предприятия по каждому элементу активов и по имуществу предприятия в целом. Они дают возможность измерить, достаточно ли устойчиво предприятие в финансовом отношении, чтобы бесперебойно работать. Для оценки финансовой устойчивости используется следующая система коэффициентов.

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Для полного отражения разных видов источников в формировании запасов и затрат используются следующие показатели:

1. Наличие собственных оборотных средств. Определяется как разница величины источников собственных средств и вложений;

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов. Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов;

3. Общая величина основных источников средств для формирования запасов и затрат. Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов.

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера источников для покрытия запасов и затрат:

– Излишек или недостаток собственных оборотных средств;

– Излишек или недостаток собственных оборотных и долгосрочных заемных источников формирования запасов;

– Излишек или недостаток общей величины основных источников для формирования запасов.

Коэффициент обеспеченности собственными средствами – показатель, характеризующий наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемом источников собственных средств и стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов, НДС по приобретенным ценностям, дебиторской задолженности, краткосрочной финансовой задолженности, денежных средств и пр.

Показатель относится к классу нормируемых коэффициентов. В соответствии с действующим законодательством структура баланса считается неудовлетворительной при значении коэффициента менее 0,1.

Коэффициент соотношения собственных и заемных средств – показатель, дающий наиболее общую оценку финансовой устойчивости. Коэффициент показывает, сколько собственных средств приходится на 1 руб. заемных средств, вложенных в активы предприятия.

Рост коэффициента свидетельствует об усилении независимости предприятия от привлеченного капитала, т.е. о повышении финансовой устойчивости. Единого мнения экспертов по абсолютному значению данного коэффициента нет, хотя очевидно, что чем больше его величина, тем выше финансовая устойчивость предприятия.

Коэффициент автономии – показатель, отражающий долю собственных средств в пассивах предприятия. Считается, что доля собственных средств в пассивах должна превышать долю заемных средств с целью поддержания стабильной финансовой структуры. Высокое значение коэффициента отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных заемных средств.

Показатель относится к классу нормируемых коэффициентов. Теоретически нормальная величина коэффициента равняется 0,5.

Коэффициент маневренности – показатель, отражающий долю собственных средств, которая находится в мобильной форме и позволяет манипулировать ими, увеличивая закупки сырья, материалов, приобретая дополнительные средства производства и т.д. По его величине можно судить о способности предприятия к длительному техническому перевооружению или к трудностям со сбытом продукции.

Показатели обеспеченности запасов источниками их формирования являются базой для классификации финансового положения предприятия по степени устойчивости. Принято выделять четыре основных типа финансовой устойчивости предприятия:

1. Абсолютная устойчивость финансового состояния. Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредиторов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная устойчивость финансового состояния. Предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность.

3. Неустойчивое финансовое состояние. Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации.

4. Кризисное финансовое состояние. Кризисное финансовое положение – это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособности погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.

В ходе производственной деятельности в ООО «АНТ» идет постоянное формирование запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные. Анализируя соответствие или несоответствие средств для формирования запасов и затрат, определим абсолютные показатели финансовой устойчивости и на основании данных агрегированного баланса проведем соответствующие расчеты.

1. Наличие собственных оборотных средств – определяется как разница величины источников собственных средств и величины основных средств и вложений:

Ес = Ис – F, где

Ес – наличие собственных оборотных средств;

Ис – источники собственных средств;

F – основные средства и вложения.

Ес = Ис – F = 2 173 078 – 1 744 068 = 429 010 – показатель на начало 2008 года;

Ес = Ис – F = 2 051 467 – 1 744 068 = 307 399 – показатель на конец 2008 года.

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов – определяется как сумма собственных средств и долгосрочных кредитов и займов за минусом величины внеоборотных активов:

Ет = Ес + Кт = – F, где

Ет – наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

Кт – долгосрочные кредиты и заемные средства.

Ет = Ес + Кт = 429 010 + 357 419 = 786 429 – показатель на начало 2008 года;

Ет = Ес + Кт = 307 399 + 372 465 = 679 864 – показатель на конец 2008 года.

3. Общая величина основных источников средств для формирования запасов и затрат – рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

ЕS = Ет + Кt = – F, где

ЕS – общая величина основных источников средств для формирования запасов и затрат;

Кt – краткосрочные кредиты и займы.

ЕS = Ет + Кt = 786 429 + 656 753 = 1 443 182 – показатель на начало 2008 года;

ЕS = Ет + Кt = 679 864 + 754 500 = 1 434 364 – показатель на конец 2008 года.

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы для производственной деятельности, рассчитываются величины, дающие оценку размера источников для покрытия запасов:

1. Излишек или недостаток собственных оборотных средств:

± Ес = Ес – Z, где

Z – запасы и затраты.

± Ес = Ес – Z = 429 010 – 953 444 = – 524 434 – показатель на начало 2008 года;

± Ес = Ес – Z = 307 399 – 951 389 = – 643 990 – показатель на конец 2008 года.

2. Излишек или недостаток собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

± Ет = Ет – Z = – Z

± Ет = Ет – Z = 786 429 – 953 444 = – 167 015 – показатель на начало 2008 года;

± Ет = Ет – Z = 679 864 – 951 389 = -271 525 – показатель на конец 2008 года.

3. Излишек или недостаток общей величины основных источников для формирования запасов и затрат:

± ЕS = ЕS – Z = – Z

± ЕS = ЕS – Z = 1 443 182 – 953 444 = 489 738 – показатель на начало 2008 года;

± ЕS = ЕS – Z = 1 434 364 – 951 389 = 482 975 – показатель на конец 2008 года.

Показатели обеспеченности запасов и затрат источниками их формирования являются базой для классификации финансового положения предприятия по степени устойчивости.

По результатам произведенных расчетов заполним таблицу.

Анализируя и оценивая финансовую устойчивость ООО «АНТ» можно сказать, что оно находится в неустойчивом финансовом состоянии, причем это состояние фиксируется как на начало, так и на конец периода. Такое заключение сделано на основании следующих выводов:

- запасы и затраты не покрываются собственными оборотными средствами. Предприятию, для покрытия запасов и затрат, кроме собственных оборотных средств, приходилось использовать заемные источники;

- главная причина сохранения неустойчивого финансового положения предприятия – это превышение темпов роста запасов над темпами роста источников их формирования: собственные оборотные средства уменьшились на 13,55%, общая величина источников формирования уменьшилась на 0,61%, в то время как стоимость запасов и затрат уменьшилась на 0,22%;

- негативным моментом является увеличение заемных источников, как долгосрочных, так и краткосрочных. Долгосрочные кредиты и займы возросли на 281 688 тыс. руб. или на 18,89%. Краткосрочные обязательства представлены в отчетности лишь кредиторской задолженностью, и она увеличилась на 97 747 тыс. руб., что составляет 14,88%.

Неустойчивое финансовое положение характеризуется нарушением платежеспособности ООО «АНТ». Предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества относительных финансовых коэффициентов. В Приложении Ж приведены исходные данные для расчета коэффициентов финансовой устойчивости.

Расчет и анализ относительных коэффициентов существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия. На основании данных таблицы Приложения И можно сделать вывод, что финансовая независимость предприятия от заемных средств не соответствует нормативу.

Хотя коэффициент автономии выше норматива. Минимальное пороговое значение на уровне 0,5, а по расчетным данным коэффициент на начало периода составляет 0,59, на конец периода – 0,54.

Коэффициент соотношения заемных и собственных средств не превышает нормативной границы : на начало периода – 0,7, на конец периода – 0,55. наблюдается рост зависимости от заемных источников на 17,0%.

Коэффициент обеспеченности собственными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости согласно норматива, утвержденного Федеральной службой по банкротству. Снижение данного коэффициента составляет 31,8%. Величина фактического показателя превышает нормативное значение : на начало периода составляет 0,22, на конец периода – 0,15. Чем выше показатель, тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики.

Однако ООО «АНТ» является финансово неустойчивым, так как коэффициент обеспеченности запасов намного ниже норматива: 0,45 на начало периода и 0,32 на конец периода.

Также наблюдается снижение коэффициента маневренности. За отчетный период он уменьшился на 25%, и на конец периода его значение составило 0,15. ООО «АНТ» не теряет способность поддерживать уровень оборотного капитала и пополнять оборотные средства за счет собственных источников. Большая часть средств вложена во внеоборотные активы, что подтверждается низким значением коэффициента соотношения мобильных и иммобилизованных средств. Снижение данного коэффициента существенно: на начало периода значение составляет 1,13, на конец периода – 0,11.

Коэффициент прогноза банкротства показывает долю чистых оборотных активов в стоимости всех средств предприятия. По расчетным данным наблюдается увеличение коэффициента на 200%.

2.3 Анализ ликвидности и платежеспособности ООО «АНТ»Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Ликвидность и платежеспособность как экономические категории не тождественны, но на практике они тесно взаимосвязаны между собой.

Ликвидность предприятия отражает платежеспособность по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед кредиторами и бюджетом приводит его к банкротству. Основаниями для признания предприятия банкротом являются не только невыполнение им в течении нескольких месяцев своих обязательств перед бюджетом, но и невыполнение требований юридических и физических лиц, имеющих к нему финансовые и имущественные претензии.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на минимизацию финансовых обязательств, что именно иллюстрируется американской поговоркой: «Оборот – это суета, прибыль – это здравый смысл, денежные средства – это реальность». Иными словами – прибыль долгосрочная цель, но в краткосрочном плане даже прибыльное предприятие может обанкротиться из-за отсутствия денежных средств.

Показатели ликвидности характеризуют способность предприятия выполнять краткосрочные обязательства за счет текущих активов. В общем случае предприятие считается ликвидным, если его оборотные активы превышают краткосрочные обязательства. Однако само по себе превышение текущих активов краткосрочными обязательствами дает лишь общую картину ликвидности, тогда как предприятие может быть ликвидным в большей или меньшей степени. Кроме того, всегда важно знать, за счет каких средств обеспечивается ликвидность предприятия. Поэтому для измерения ликвидности используется система показателей ликвидности.

В зависимости от скорости обращения активов в наличии деньги активы могут быть разделены на три группы:

– к первой группе относятся денежные средства в кассе и на расчетном счете, а также денежные эквиваленты, т.е. наиболее мобильные средства, которые немедленно могут быть использованы для выполнения текущих расчетов;

– во вторую группу входят активы, для обращения которых в денежную наличность необходимо определенное время. Сюда относится прежде всего дебиторская задолженность, а также отдельные виды краткосрочных финансовых вложений;

– третью группу составляют наименее ликвидные активы – производственные и материальные запасы и затраты.

Разделение активов и пассивов на группы можно представить несколько иначе. Активы в зависимости от скорости превращения в денежные средства разделяют на следующие группы:

А1 – наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения.

А 2 – быстрореализуемые активы. Краткосрочная дебиторская задолженность и прочие активы.

А 3 – медленнореализуемые активы. К ним относятся статьи из раздела II баланса «Оборотные активы» и статья «Долгосрочные финансовые вложения».

А 4 – труднореализуемые активы. Это статьи раздела I баланса «Внеоборотные активы» + Долгосрочная дебиторская задолженность минус статьи «Долгосрочные финансовые вложения».

Группировка пассивов происходит по степени срочности их возврата:

П 1 – наиболее срочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы».

П 2 – краткосрочные пассивы. Краткосрочные кредиты и займы.

П 3 – долгосрочные пассивы. Статьи раздела IV баланса «Долгосрочные обязательства».

П 4 – постоянные пассивы. Статьи раздела III баланса «Капитал и резервы» + стр. 640 «Доходы будущих периодов», стр. 650 «Резервы предстоящих расходов».

При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

А1 ³ П1;

А 2 ³ П 2;

А 3 ³ П 3;

А 4 £ П 4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидности баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Сопоставление А1 – П1 и А2 – П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности в ближайшее время. Сравнение А3 – П3 отражает перспективную ликвидность. На ее основании прогнозируется долгосрочная ориентировочная платежеспособность.

При изучении баланса следует обратить внимание на один очень важный показатель – чистый оборотный капитал, или чистые оборотные средства. Это абсолютный показатель, с помощью которого также можно оценить ликвидность предприятия.

В соответствии с Законом РФ «Об акционерных обществах» для оценки финансовой устойчивости акционерных обществ решающую роль приобретает показатель чистых активов, определяемый как разница суммы активов, принимаемых к расчету, и суммы обязательств, принимаемых к расчету.

Величина чистых активов совпадает для акционерных обществ с показателем реального собственного капитала, который применим и для юридических лиц иных организационно-правовых форм.

Согласно п. 4 ст. 35 Закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала и уставного капитала является основным исходным показателем устойчивости финансового состояния организации.

Показатель стоимости «чистых активов» характеризует степень защищенности интересов кредиторов организации.

Стоимость «чистых активов» как показатель состояния дел коммерческой организации отражает стоимость той части имущества, которая служит обеспечением интересов кредиторов, но не обеспечивает конкретных обязательств коммерческой организации. Иными словами, речь идет об имущественной базе, которая при наступлении неблагоприятных обстоятельств может быть использована для исполнения обязательств. Стоимость «чистых активов» отражает также стоимость той части имущества организации, которая осталась бы у учредителей при ее «воображаемой» ликвидации с одновременным прекращением кредиторской и дебиторской задолженности по стоимости, отраженной в бухгалтерских регистрах на дату воображаемой ликвидации.

Итак, главная задача оценки ликвидности баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Для проведения анализа актив и пассив баланса ООО «АНТ» сгруппируем по следующим признакам.

– по степени убывания ликвидности;

– по степени срочности оплаты.

Проведем группировку показателей по данным бухгалтерского баланса ООО «АНТ» за 2008 год.

Показатель А1 «Наиболее ликвидные активы»:

186 275 + 59 135 = 245 410 – на начало 2008 года;

177 909 + 25 956 = 203 865 – на конец 2008 года.

Показатель А 2 «Быстрореализуемые активы»:

744 689 – на начало 2008 года;

925 029 – на конец 2008 года.

Показатель А 3 «Медленнореализуемые активы»:

781 686 + 171 758 – 0 + 113 177 = 1 066 621 – на начало 2008 года;

783 498 + 167 891 – 0 + 113 640 = 1 065 029 – на конец 2008 года.

Показатель А 4 «Труднореализуемые активы»:

1 720 731 – 113 177 = 1 607 554 – на начало 2008 года;

1 744 068 – 113 640 = 1 630 428 – на конец 2008 года.

Показатель П 1 «Наиболее срочные обязательства»:

476 958 + 66 + 0 = 477 024 – на начало 2008 года;

645 853 + 66 + 0 = 645 919 – на конец 2008 года.

Показатель П 2 «Краткосрочные пассивы»:

656 753 тыс. руб. – на начало 2008 года;

754 500 тыс. руб. – на конец 2008 года.

Показатель П 3 «Долгосрочные пассивы»:

357 419 тыс. руб. – на начало 2008 года;

372 465 тыс. руб. – на конец 2008 года.

Показатель П 4 «Постоянные пассивы»:

2 153 923 + 7 + 19 148 = 2 173 078 – на начало 2008 года;

2 027 326 + 6 + 24 135 = 2 051 467 – на конец 2008 года.

Рассчитанные выше показатели сведем в таблицу «Анализ ликвидности баланса ООО «АНТ»» и сопоставим выполнение следующих условий:

I группа АБ ³ I группы ПБ

II группа АБ ³ II группы ПБ

III группа АБ ³ III группы ПБ

IV группа АБ £ IV группы ПБ

Данные для оценки ликвидности баланса ОАО «Сегежский ЦБК» приведены в Приложении К. По данным таблицы можно сделать вывод, что ликвидность баланса ООО «АНТ» за 2008 год отличается от абсолютной.

У предприятия низкая платежеспособность, т. к. наиболее ликвидные средства и быстрореализуемые активы меньше, чем наиболее срочные обязательства и краткосрочные пассивы. Такой вывод можно сделать вследствие того, что первое неравенство имеет знак, противоположный зафиксированному в оптимальном варианте.

На анализируемом предприятии обязательства полностью покрываются оборотными средствами. Но за отчетный период значение чистых активов уменьшилось на 5,6%, следовательно, наблюдается снижение ликвидности и платежеспособности на предприятии.

Значение показателя абсолютной ликвидности находится выше нижнего предела нормы на начало периода. За анализируемый период рассматриваемый показатель уменьшился со значения 0,21 до 0,14, что указывает на снижение платежеспособности предприятия.

Коэффициент быстрой ликвидности в отчетном периоде имеет отрицательную динамику и ниже норматива. Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения дебиторской задолженности в денежную форму для расчетов.

В течение анализируемого года коэффициент текущей ликвидности выше нижней границы, но на конец периода снизился. И хотя ООО «АНТ» в состоянии покрыть все свои текущие обязательства за счет имеющихся оборотных средств, тенденция снижения данного показателя свидетельствует о некотором ухудшении ликвидности комбината.

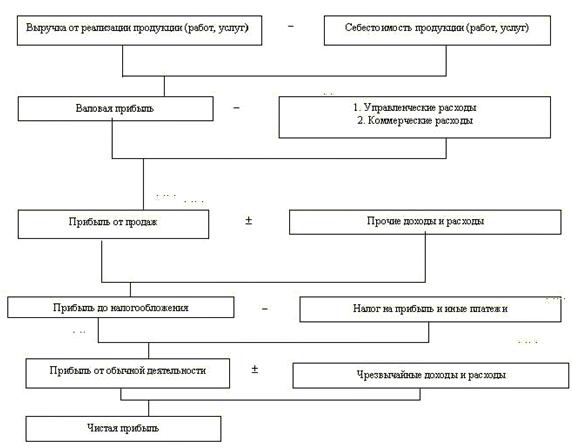

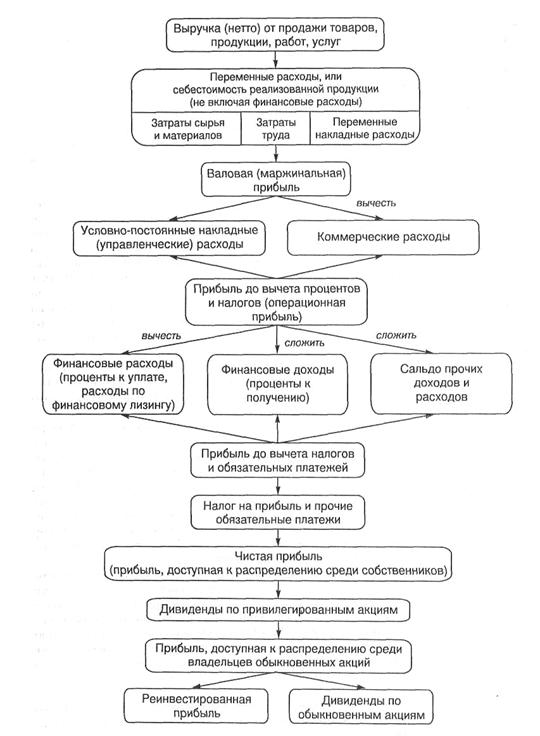

2.4 Анализ рентабельности и оборачиваемости в ООО «АНТ»Завершающим этапом анализа финансово-экономического состояния предприятия является оценка эффективности хозяйственной деятельности. Эффективность хозяйственной деятельности предприятия характеризуется двумя показателями:

– рентабельностью, отражающей полученный эффект относительно ресурсов и затрат, использованных для достижения этого эффекта;

– деловой активностью, отражающей результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства.

Рентабельность работы предприятия представляет собой качественную характеристику полученной прибыли.

Рентабельность – один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. Если деловая активность предприятия в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабельность предприятия показывает степень прибыльности его деятельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

По абсолютной величине прибыли нельзя судить об эффективности работы предприятия, т. к. она недостаточно характеризует экономическую эффективность работы предприятия, ее надо сопоставлять с величиной авансированных или потребленных средств. Действительно, одна и та же прибыль может быть получена за счет совершенно разных ресурсов и затрат, и соответственно предприятия имеют совершенно разную эффективность.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

– Уровень организации производства и управления;

– Структура капитала и его источников;

– Степень использования производственных ресурсов;

– Объем, качество и структура продукции;

– Затраты на производство и себестоимость изделий;

– Прибыль по видам деятельности и направления ее использования.

Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него капитал.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

Существенно влияют на анализ финансово-экономического состояния предприятия и формулирование выводов следующие особенности показателей рентабельности.

Исторический аспект. Показатели рентабельности отражают результативность работы предприятия за отчетный период. В хозяйственной деятельности предприятия могут происходить изменения, требующие крупных инвестиций и затрат. Но планируемый долгосрочный эффект показатели рентабельности не отражают. Поэтому снижение уровня рентабельности в рассматриваемом периоде не всегда следует расценить как негативную тенденцию.

Расчет показателей. Числитель и знаменатель показателя выражены в денежной форме, но в разной покупательной способности и ликвидности. Числитель показателя – прибыль. Она динамична, в ней отражается уровень цен, количество произведенной продукции, результаты деятельности за истекший период. Знаменателем показателя в некоторых формулах может быть или собственный капитал, или внеоборотные активы. Хотя они и имеют стоимостную оценку, но это учетная стоимость, которая может существенно отличаться от текущей оценки.

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от реализации продукции и затрат на производство.

2. Показатели доходности имущества предприятия. Формируются на основе расчета уровня рентабельности, в зависимости от изменения размера имущества.

3. Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала.

Рентабельность всего капитала отражает эффективность использования всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов. Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования.

Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки. Этот показатель характеризует эффективность предпринимательской деятельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Для анализа используются данные формы №2, формы №1 ООО «АНТ» за 2008 год.

В отчетном периоде деятельность ООО «АНТ» убыточна, а значит, показатели рентабельности в 2008 году имеют отрицательную тенденцию. Следует обратить внимание на такой показатель, как «Рентабельность продаж». По финансовому результату от продаж убыточность продаж составила 10,09%, это означает, что каждый рубль реализованной продукции принес в анализируемом периоде 10 копеек убытка, а в 2007 году на каждый рубль реализованной продукции приходилось 20,96 копеек прибыли.

В 2008 году убыточность капитала по балансовой прибыли снизилась на 11,48%; по прибыли от реализации на 23,67%; по нераспределенной прибыли на 33,45%. Убыточность собственного капитала составила 3,45% по прибыли от реализации, что ниже результата 2007 года на 9,38%. По остальным показателям также произошло снижение рентабельности собственного капитала.

Выводы по результатам анализа финансовых результатов деятельности ООО «АНТ» в 2007–2008 годах могут быть следующие: финансовым результатом деятельности предприятия в 2007 году была прибыль, в 2008 году – убыток. Положение предприятия в анализируемом периоде, по сравнению с 2007 годом значительно ухудшилось. Здесь необходимо отметить некоторые особенности и причины, вызвавшие такие финансовые результаты:

– резко увеличилась себестоимость предоставляемых услуг. Увеличение произошло за счет роста цен на материалы, тарифов на коммунальные услуги и электроэнергию. Возросли также и транспортные услуги. Цены на услуги сантехнического обслуживания остались на прежнем уровне;

– предприятие находится в стадии капитальных ремонтов производства, реконструкции, в результате чего происходит привлечение кредитных ресурсов, отсюда рост банковских процентов. Следовательно, растут операционные расходы, что ведет к снижению балансовой прибыли;

– в 2008 году на предприятии увеличилась сумма управленческих расходов за счет того что появились новые виды деятельности, следовательно появился и новый дополнительный управленческий персонал. Отсюда вытекает финансовый результат деятельности предприятия – убыток.

Показатели оборачиваемости предприятия ООО «АНТ».

Анализ оборачиваемости совокупного капитала и текущих активов показал ухудшение использования оборотных активов предприятия на протяжении анализируемого периода. Отрицательная динамика коэффициента оборачиваемости текущих активов свидетельствует об ухудшении финансового положения предприятия.

Анализ изменения в скорости и периоде оборота составных частей текущих активов показывает, что снижение данного показателя произошло за счет увеличения периода оборота дебиторской задолженности. Период оборота запасов увеличился до 40 дней.

Состояние расчетов с покупателями и заказчиками по сравнению с соответствующим периодом прошлого года ухудшилось. На 22 дня увеличился срок погашения дебиторской задолженности. Следовательно, снизилась ликвидность текущих активов, что подтверждает ухудшение финансового положения ООО «АНТ».

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности. В течение анализируемого времени произошел рост периода оборота кредиторской задолженности, что является негативной тенденцией.

Количество дней оборота дебиторской задолженности больше количества дней оборота кредиторской задолженности на 7 дней. Таким образом, та сумма денежных средств, которой предприятие кредитовало покупателей, больше суммы средств, которой поставщики и подрядчики кредитуют предприятие. Такая схема не позволяет ООО «АНТ» сохранять ликвидность.

В отчетном периоде продолжительность финансового цикла возросла и составила в конце года 47 дней.

Показатель фондоотдачи на конец года довольно существенно сократился, что говорит о снижении эффективности использования основных средств предприятия.

Похожие работы

... , и, следовательно, и одинаковые возможности формирования конкурентных преимуществ и состязательности в борьбе за потребителя. Глава 2. Анализ доходов и прибыли торгового предприятия 2.1 Организационно-экономическая характеристика деятельности торгового предприятия Общество с ограниченной ответственностью (ООО) «Продарсенал» было зарегистрировано в декабре 2002 года Регистрационной палатой ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

... : на предприятие отслеживается спад производства, по сравнению с предыдущим годом, об этом говорят все позиции баланса, но в общем финансовое положение предприятия удовлетворительно. 2. Порядок составления годовой бухгалтерской отчетности 2.1. Учетная политика Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации ...

0 комментариев