Навигация

Риск неверной стратегии – Риск потери части доходов или капитала в связи с неверными решениями или ненадлежащим исполнением этих решений

26810

знаков

0

таблиц

0

изображений

8. Риск неверной стратегии – Риск потери части доходов или капитала в связи с неверными решениями или ненадлежащим исполнением этих решений.

9. Риск репутации – это риск потери части доходов или капитала в связи с негативным общественным мнением. Он влияет на способность финансового учреждения привлекать новых клиентов, предоставлять новые услуги или поддерживать взаимоотношения с существующими клиентами. Риск репутации может привести к судебному процессу, финансовым потерям или напряженной ситуации с доходами или отрицательно сказаться при получении лицензии на право ведения банковской деятельности.

Риск аудитора (аудиторский риск) означает вероятность того, что

бухгалтерская отчетность экономического субъекта может содержать не выявленные существенные ошибки и / или искажения после подтверждения ее достоверности или что она содержит существенные искажения, когда на самом деле таких искажений в бухгалтерской отчетности нет.

Аудиторский риск состоит из трех компонентов:

– внутрихозяйственный риск;

– риск средств контроля;

– риск необнаружения.

Для анализа составляющих представим аудиторский риск в виде упрощенной предварительной модели:

ПАР = ВХР х РК х РН,

где ПАР – приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки после того, как уже завершен аудит и дано положительное аудиторское заключение;

ВХР – внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля;

РК – риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН – риск не обнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения уровня квалификации аудитора.

Для составления более эффективного плана можно использовать второй способ вычисления риска – определить риск не обнаружения и соответствующее количество подлежащих сбору свидетельств. В этих целях модель аудиторского риска преобразуют следующим образом:

РН = ПАР/(ВХР*РК).

При этой форме модели риска ключевым фактором становится риск не обнаружения, ибо он предопределяет необходимое количество свидетельств.

Требуемое количество свидетельств обратно пропорционально уровню риска не обнаружения: чем меньше уровень риска не обнаружения, тем больше требуется свидетельств.

Третий способ (более общий) использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами.

Заключение

Оценивая эффективность построения и функционирования внутрихозяйственного контроля, руководитель должен установить эффективность организационной структуры, роль и место внутреннего контроля в данной организации.

Важное значение для определения эффективности системы внутрихозяйственного контроля имеет оценка того, насколько обоснованно составлены планы ревизии внутреннего контроля и четко выполняются все запланированные работы по отношению к отдельным объектам контроля во времени; какие при этом процедуры проверки использованы и насколько они были эффективны; насколько можно доверять надежности информации по результатам внутрихозяйственного контроля.

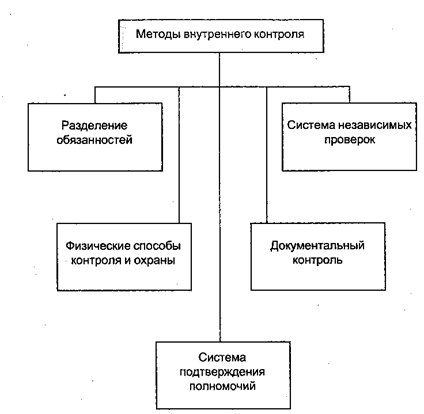

Эффективная организационная структура экономического субъекта предполагает оправданное разделение ответственности и полномочий сотрудников. Она должна по возможности препятствовать попыткам отдельных лиц нарушать требования контроля и обеспечивать разделение несовместимых функций.

Список используемой литературы

1. Андреев В.Д. Практический аудит (справочное пособие). М.: Экономика, 2003. – 342 с.

2. Богомолов А.М., Голощанов Н.А. Внутренний аудит. Организация и методика проведения: Метод. Пособие. – М.: Экзамен, 2004. – 312 с.

3. Бычкова С.М., Карзаева Н.Н. Аудит ситуации, примеры, тесты. М.: Юнити, 2000. – 188 с.

4. Герасименко Г.П. и др. Управленческий, финансовый и инвестиционный анализ. Ростов-на-Дону: МарТ, 2002. – 364 с.

5. Глушков И.Е. Практический аудит на современном предприятии. М.: Кнорус – Экор, 2000. – 212 с.

6. Дряхлов В.В. Основы аудита М.: Гном и Д, 2001. – 304 с.

7. Лабынцев Н.Т., Ковалева О.В. Аудит: теория и практика. М.: Приор, 2000. – 204 с.

8. Скобара В.В. Аудит: методология и организация. М.: Дело и Сервис, 2002. – 148 с.

9. Сотникова Л.В. Внутренний контроль и аудит. Учебник/ ВЗФЭИ. – М.: ЗАО «Финстатинформ», 2000. – 239 с.

Похожие работы

... происходят, и улучшение работы в случае, если применяемые процедуры не дают должного эффекта. ЗАКЛЮЧЕНИЕ Дипломная работа на тему “Внутренний контроль на предприятии. Внедрение системы внутреннего контроля бухгалтерского учета экономического субъекта” посвящена проблемам осуществления внутреннего контроля деятельности ООО “Транссервис ЛТД” Если концепции систем ...

... хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия. Целями организации системы внутреннего контроля на предприятии являются: 1) осуществление упорядоченной и эффективной деятельности предприятия; 2) обеспечение соблюдения политики руководства каждым работником предприятия; 3) обеспечение сохранности имущества ...

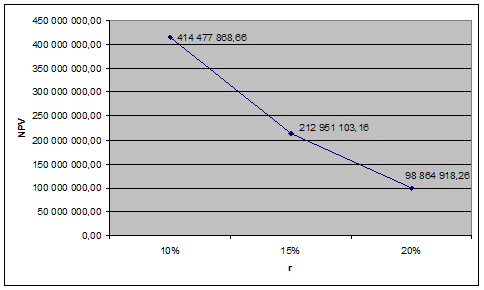

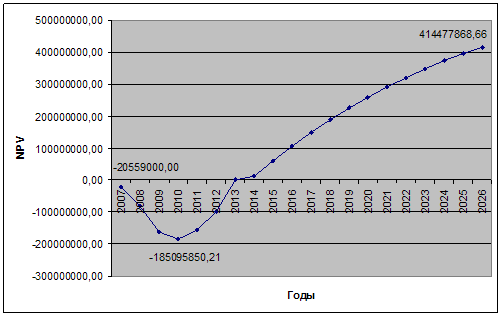

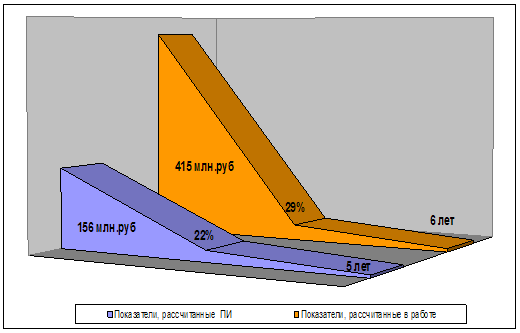

... для выбора и проверки отдельных элементов, чтобы определить, выполняется ли аудируемым лицом конкретная процедура [32, с.100]. 2. Внутренний аудит бизнес-плана инвестиционного проекта ОАО «ТАНЕКО» 2.1 Резюме проекта ОАО «ТАНЕКО» Суть инвестиционного проекта заключается в строительстве Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО «ТАНЕКО» в городе Нижнекамске Республики ...

... , регламентирующих порядок практического их применения, позволяет судить о них лишь как о высоких этических намерениях, декларированных общими нормами морали. 1.3. Место внутреннего аудита в системе управления организацией и его значение Складывающиеся рыночные отношения, прежде всего, представляют собой экономическую свободу. Свободе одного экономического субъекта сопутствует одновременно ...

0 комментариев