Навигация

Суть і зміст планування аудиту

117909

знаков

32

таблицы

0

изображений

1. Суть і зміст планування аудиту.

2.Завдання процесу планування аудиту.

3.Види планування та їх характеристика.

4.Характеристика і послідовність етапів стратегічного планування аудиторської діяльності.

5.Послідовність і зміст етапів планування аудиторського процесу.

6.Суть аудиторських процедур.

7.Класифікація процедур аудиту.

Ситуаційні завдання

Завдання 1.

Скласти план та програму аудиту. Аудиторська група у складі трьох чоловік проводить перевірку фінансової звітності та обліку виробничих запасів. Строк аудиторської перевірки 14 робочих днів, починаючи з 01.11.05 р. Склад аудиторської групи: ст. аудит. Тіщенко О.О., аудитор Короленко М.С., аудитор Малахова Т.В.

Загальний план аудиту

| Заплановані види робіт | Період проведення | Виконавець | Нормативно-правова база | Примітки |

Програма аудиту

| Об'єкти аудиту | Аудиторські процедури | Період проведення | Обсяг вибірки | Виконавець | Робочі документи аудитора | Нормативно-правова база | Примітки |

Тестування

| Назва запитання | Варіанти можливих відповідей |

| 1. До завдань аудиту на початковій стадії відносяться: | А. Ознайомлення з бізнесом клієнта і його обліковою політикою Б. Оцінка аудиторського ризику В. Складання аудиторського висновку Г. Складання акта виконаних робіт Д. Координація робіт аудитора |

| 2. Основними показниками планування аудиторської перевірки є: | А. Обсяг робіт Б. Чисельність аудиторського персоналу, залученого до аудиту В. Кількість днів, відведених на перевірку Г. Аудиторські процедури Д. Оцінка аудиторських доказів Є. Витрати на аудит |

| 3. Поточне планування аудиторської діяльності передбачає: | А. Розробка і складання конкретної програми аудиторської перевірки Б. Розробка та складання бізнес-плану на поточний рік В. Розробка і складання стратегічного плану Г. Розробка загального плану конкретної аудиторської перевірки підприємства |

| 4. За змістом процесу аудиторські процедури поділяються на: | А. Однорідні Б. Комплексні В. Основні Г. Допоміжні Д. Комп'ютерного контролю Є. Ручного контролю |

| 5. За циклами господарських операцій аудиторські процедури поділяються на: | А. Погоджені Б. Незалежні В. Придбання і витрачання Г. Одержання доходів Д. Виробництва Є. Реалізації |

Тема 6. Система внутрішнього контролю на підприємстві

Питання для самоконтролю1 Суть внутрішнього контролю.

2.Суб'єкти та об'єкти внутрішнього контролю.

3.Методи вивчення внутрішнього контролю.

4.Оцінка системи внутрішнього контролю.

5.Суть, мета і завдання внутрішнього аудиту.

6.Місце і роль внутрішнього аудиті/ в системі внутрішньогосподарського контролю.

7.Об'єкти внутрішнього аудиту та їх характеристика.

8.Особливості формування методології внутрішнього аудиту.

9.Організація процесу внутрішнього аудиту.

10.Організація апарату внутрішнього аудиту та праці аудиторів.

11.Зміст і структура Положення про службу внутрішнього аудиту підприємства.

12.Суть, мета і завдання аудиторського тестування.

13.Види аудиторських тестів та їх характеристика.

14.Аудиторське тестування за циклами господарських операцій.

Ситуаційні завдання

Завдання 1.

Скласти тест оцінки системи внутрішнього контролю операцій з запасами. Провести перевірку на основі розробленого тесту і дати оцінку діючій системі внутрішнього контролю операцій з запасами на підприємстві.

Студенти стаціонарної форми навчання для складання тесту використовують матеріали підприємства, де вони відбували виробничу практику, а студенти заочної форми навчання - матеріали з місця роботи.

Тест оцінки системи внутрішнього контролю операцій з запасами

| Зміст питання | Варіант відповіді | Оцінка системи внутрішнього контролю (висока, середня, низька) | Примітки | ||

| Так | Ні | Інфор-мація відсутня | |||

Завдання 2.

Розробити тест внутрішнього контролю з оцінки організації оплати праці (за формою, яка наведена у завданні 1). Провести перевірку на основі розробленого тесту і дати оцінку діючій системі внутрішнього контролю за оплатою праці на підприємстві.

Студенти стаціонарної форми навчання для складання тесту використовують матеріали підприємства, де вони відбували виробничу практику, а студенти заочної форми навчання -матеріали з місця роботи.

Завдання 3.

Дати оцінку чинної системи внутрішнього контролю на підставі проведеного тестування організації обліку основних засобів. Які потрібно аудитору провести додаткові процедури для збору необхідних доказів про оцінку стану обліку основних засобів?

У процесі аудиторської перевірки ВАТ "Карпати" аудитор отримав такі відповіді на його запитання.

| Запитання | Отримані відповіді |

| 1.Чи дотримуються облікової політики з обліку основних засобів? 2.Чи дотримуються на підприємстві графіка проведення інвентаризації основних засобів? 3.Чи створена на підприємстві постійно діюча комісія для введення основних засобів в експлуатацію або їх списання і ліквідацію? 4.Чи своєчасно нараховується амортизація та чи дотримуються на підприємстві чинних нормативів? 5.Для первинного обліку руху основних засобів використовують типові міжвідомчі форми? 6.Чи своєчасно оформляються первинні документи на надходження, переміщення і вибуття основних засобів? 7.При ліквідації основних засобів отримані матеріали оприбутковуються на складі для подальшої реалізації? 8.Чи правильно відображені на рахунках бухгалтерського обліку операції з руху основних засобів? Чи правильно організовано аналітичний облік основних засобів? | Так Ні Ні Так Так Ні Ні Так Ні |

Завдання 4.

Дати порівняльну характеристику внутрішньгосподарського контролю і внутрішнього аудиту за наведеними ознаками.

Порівняльна характеристика внутрішньгосподарського контролю і внутрішнього аудиту

| Ознака | Внутрішньгосподарський контроль | Внутрішний аудит |

| 1.Мета | ||

| 2.Завдання | ||

| 3.Суб’єкти | ||

| 4.Об’єкти | ||

| 5.Методичні прийоми | ||

| 6. Види звітності | ||

| 7.Користувачі інформації |

Завдання 5.

Потрібно визначити завдання внутрішнього аудиту:

- фінансової звітності підприємства;

- управлінського (операційного) аудиту;

- внутрішнього аудиту фінансової стратегії підприємства.

Завдання внутрішнього аудиту

| Перевірки фінансової звітності | Управлінського (операційного) аудиту | Фінансової стратегії підприємства |

Завдання 6.

Скласти перелік послуг служби внутрішнього аудиту і дати їх характеристику. Визначений перелік аудиторських послуг записати в таблиці.

Перелік аудиторських послуг служби внутрішнього аудиту і їх характеристика| Види аудиторських послуг | Характеристика аудиторських послуг |

| Внутрішній аудит фінансової звітності | |

| і т.д. |

Завдання 7.

Визначити об'єкти внутрішнього аудиту:

- аудиторської перевірки фінансової звітності підприємства;

- управлінського (операційного) аудиту;

- аудиту фінансової стратегії підприємства.

Результати оформити в таблиці.

Об'єкти внутрішнього аудиту

| Перевірки фінансової звітності | Управлінського (операційного) аудиту | Фінансової стратегії підприємства |

Завдання 8.

Визначити ефективність форми організації внутрішнього аудиту на прикладі того підприємства, де студент відбував виробничу практику. Обґрунтувати потребу в службі внутрішнього аудиту.

Завдання 9.

Скласти Положення про службу внутрішнього аудиту, в якому розкрити питання:

1. Суть, мета і завдання.

2. Склад суб'єктів внутрішнього аудиту.

3. Основні об'єкти внутрішнього аудиту.

4. Основні принципи організації, методології та етики поведінки аудиторів.

5.Організація та забезпечення функціонування служби внутрішнього аудиту.

6.Координація і взаємодія у здійсненні внутрішнього аудиту.

Тестування

| Назва запитання | Варіант можливих відповідей |

| 1. Які МСА дають змогу вивчити й оцінити систему внутрішнього контролю? | А. МСА №240 Б. МСА №300 В. МСА №320 Г. МСА №400 Д. МСА №550 Є. МСА №800 |

| 2. Елементами структури внутрішнього контролю є: | А. Контрольна сфера Б. Сфера управління В. Система обліку Г. Планування Д. Процедури контролю Є. Методи управління |

| 3. Процедури внутрішнього контролю повинні містити: | А. Визначення відповідного санкціонування використання операцій Б. Перевірка виконавчої дисципліни В. Перевірка дотримання графіка документообороту Г. Визначення відповідальності партнерів по бізнесу Д. Перевірка виконання договорів на постачання матеріальних цінностей |

| 4. До завдань внутрішнього контролю належать: | А. Визначення критичного стану об'єкта в даний момент Б. Перевірка виконання прийнятих управлінських рішень В. Експертна оцінка стратегічного розвитку підприємства Г. Надання кваліфікованої допомоги партнерам по бізнесу Д. Розробка нових технологій |

| 5. Суб'єктами внутрішнього контролю є: | А. Керівник підприємства Б. Працівники внутрішнього аудиту В. Посадові особи структурних підрозділів Г. Брокери Д. Робітники цехів основного виробництва Є. Дизайнери |

| 6. Користувачами контрольної інформації є: | А. Керівник підприємства Б. Внутрішній аудитор В. Менеджери Г. Незалежний аудитор |

| 7. Основними напрямами внутрішнього контролю є: | А. Вартість Б. Ціна В. Сума Г. Реальність Д. Повнота |

| 8. Тестування відносять до: | А. Процедур аудиту Б. Прийомів аудиту В. Форм контролю Г. Методів контролю |

| 9. Аудиторські тести складають: | А. Запрошені експерти Б. Аудитори В. Керівник підприємства Г. Головний бухгалтер |

| 10. Аудиторські тести складають за принципами: | А. Від загального до конкретного Б. Від конкретного до загального В. За принципами зворотного зв'язку |

| 11. На питання тестів дають відповіді: | А. Від загального до конкретного Б. Від конкретного до загального В. За принципами зворотного зв'язку |

| 12. Тести на відповідність - це: | А. Перевірка конкретних аспектів внутрішнього контролю Б. Почергова перевірка об'єктів В. Перевірка відповідності процедур внутрішнього контролю встановленим нормам |

| 13. Незалежні тести | А. Перевірка від первинних документів до головної книги Б. Перевірка правильності складання фінансової звітності незалежно від ступеня ефективності внутрішнього контролю В. Перевірка господарських операцій і залишків на рахунках, завдяки якій аудитор отримує докази стосовно їх достовірності |

| 14. До тестів внутрішнього контролю відносять: | А. Тести на суттєвість Б. Ротаційні тести В. Тести на відповідність |

| 15. До тестів на суттєвість належать: | А. Тести слабких місць Б. Тести господарських операцій В. Тести залишків на рахунках Г. Тести інформаційних систем |

| 16. Глибинні тести - це: | А. Ротаційні тести Б. Наскрізні тести В. Тести відсікання Г. Спрямовані тести |

| 17. Внутрішній аудит є функцією: | А. Управління Б. Планування В. Екологічного контролю Г. Фінансового контролю Д. Внутрішньогосподарського контролю |

| 18. Об'єктами внутрішнього аудиту є: | А. Проведення інвентаризації Б. Прийняття управлінських рішень В. Активи, зобов'язання, капітал |

| 19. До принципів внутрішнього аудиту відносяться: | А. Оцінка аудиторського ризику Б. Незалежність В. Відповідальність перед третіми особами Г. Об'єктивність |

| 20. Централізована форма організації внутрішнього аудиту передбачає: | А. Внутрішні аудитори підпорядковуються головному бухгалтеру Б. Внутрішні аудитори підпорядковуються керівнику В. Внутрішні аудитори підпорядковуються керівнику служби внутрішнього аудиту |

| 21. До початкової стадії внутрішнього аудиту відносять такі етапи: | А. Складання плану Б. Проведення тестування В. Документальна перевірка Г. Аналіз і оцінка зібраних аудиторських доказів |

Тема 7. Аудиторський ризик, суттєвість, визначення обману та помилки

Питання для самоконтролю

1. Суть аудиторського ризику.

2. Інформаційний ризик та його відмінність від аудиторського ризику.

3. Основні концепції, на яких ґрунтується оцінка аудиторського ризику.

4. Модель визначення аудиторського ризику та Ті інтерпретація.

5. Суть властивого ризику.

6. Суть ризику контролю.

7. Суть ризику невиявлення.

8. Оцінка аудиторського ризику.

9. Зміст експертно-аналітичної оцінки аудиторського ризику.

Ситуаційні завдання

Завдання 1.

Визначте ризик невиявлення помилок аудиторської перевірки ВАТ «Карпати»:

а) Якщо вимоги до аудиторського ризику високі (АР = 1%);

б) Якщо вимоги до аудиторського ризику середні (АР = 5%);

в) Якщо вимоги до аудиторського ризику низькі (АР = 10%).

Умова:

Властивий ризик за результатами оцінки експертів аудиторської фірми становить 35 %. Ризик внутрішнього контролю оцінюється як сумарна величина впливу факторів на систему внутрішньогосподарського контролю.

Оцінка ризику внутрішнього контролю

| Фактори, що впливають на оцінку внутрішнього контролю | Оцінка експертів (%) |

| Компетентність контрольного персоналу | 12,6 |

| Організація системи обліку і внутрішнього контролю | 5,1 |

| Правильність відображення операцій в обліку | 8,0 |

| Кадрова політика адміністрації та перепідготовка працівників | 3,9 |

| Наявність служби внутрішнього аудиту та її функції | 6,7 |

| Розподіл повноважень і обов'язків | 2,9 |

| Методи адміністративного контролю | 5,8 |

| Санкціонування операцій | 0,0 |

| Контроль за документами та їх зберіганням | 5,4 |

| Відношення адміністрації до внутрішнього контролю | 5,4 |

| Використання контрольних процедур | 5,2 |

| Підпорядкованість контрольного персоналу | 4,8 |

| Нагляд за виконанням контрольних процедур | 4,1 |

| Наявність технічних і технологічних засобів контролю | 0,0 |

| Складна корпоративна структура або складні операції | 0,0 |

| Інші фактори | 2,6 |

Критерії оцінки ризику внутрішнього контролю:

1. Є випадки некомпетентності контрольного персоналу в окремих питаннях.

2. Організація обліку і внутрішнього контролю не повністю відповідає чинному законодавству і умовам бізнесу.

3. Внутрішній контроль за правильністю відображення операцій в обліку здійснюється не систематично.

4. Недосконала кадрова політика, перепідготовка кадрів не здійснюється.

5. Відсутня служба внутрішнього аудиту.

6. Є випадки не чіткого розподілу повноважень і обов’язків.

7. Методи адміністративного контролю не достатньо ефективні.

8. Здійснення господарських операцій санкціонується керівником.

9. Не існує надійної системи контролю за зберіганням документів.

10. Адміністрація не приділяє уваги внутрішньому контролю.

11. Недостатньо вдалий вибір і використання контрольних процедур.

12. Контрольний персонал підпорядкований керівникам структурних підрозділів.

13. Нагляд за виконанням контрольних процедур здійснюється не систематично.

14. Існує ручна обробка інформації та її відображення у паперових носіях.

15. Відсутні дочірні підприємства (філії) та складні господарські операції.

16. Існує незначний вплив інших факторів.

Завдання 2.

Визначте ризик невиявлення на прикладі підприємства, де студент відбував виробничу практику (для студентів заочної форми навчання за основу взяти підприємство — місце основної роботи).

Тестування

| Назва запитання | Варіанти можливих відповідей |

| 1. Аудиторський ризик є наслідком таких чинників: | А.Зменшення до прийнятного рівня інформаційного ризику для користувачів фінансових звітів Б. Ризик того, що можуть мати місце суттєві помилки В. Ризик того, що не буде виявлено суттєвих помилок |

| 2. Ризик бізнесу аудитора - це | А. Ймовірність того, що аудиторська фірма може зазнати збитків у процесі взаємодії з клієнтом Б. Ризик того, що можуть мати місце суттєві помилки В. Ризик того, що не буде виявлено суттєвих помилок |

| 3. На ризик бізнесу аудитора впливають такі чинники: | А. Недосконалість чинного законодавства Б. Форма власності підприємства-замовника В. Непорядність замовника Г. Конкурентне середовище підприємства-замовника Д. Недостатня компетентність судових органів у господарському праві |

| 4. Властивий ризик – це | А. Ризик того, що реєстри бухгалтерського обліку і фінансова звітність клієнта містять недостовірну інформацію Б. Ризик, який виражає міру готовності аудитора надати позитивний висновок без застережень за умови, що ймовірність існування суттєвих помилок у фінансовій звітності клієнта після проведення аудиту не перевищує величини АР В. Ризик того, що система внутрішнього контролю клієнта не може вчасно запобігти помилкам або знайти їх у обліку і звітності |

| 5. Аудитор завжди прагне | А. Максимізувати значення прийнятного аудиторського ризику Б. Мінімізувати значення прийнятного аудиторського ризику |

Тема 8. Аудиторські докази та застосування вибірки в аудиті

Питання для самоконтролю

1. Суть аудиторських доказів.

2. Класифікація аудиторських доказів.

3. Джерела аудиторських доказів.

4. Вимоги до аудиторських доказів.

5. Процедури отримання аудиторських доказів.

6. Поняття аудиторської вибірки.

7. Місце вибіркової перевірки в процесі аудиту.

8. Мета вибіркової перевірки.

9. Статистичні та нестатистичні методи вибірки.

10.Види вибіркових перевірок.

11.Використання вибірки при оцінці внутрішнього контролю.

12.Фактори, що впливають на обсяг вибірки.

13.Інтерпретація результатів вибірки.

Ситуаційні завданняЗавдання 1.

Визначить аудиторські процедури, які потрібно використовувати аудитору для отримання достатніх доказів, щоб підтвердити реальність таких статей балансу:

1. Нематеріальні активи.

2. Основні засоби.

3. Довгострокові фінансові інвестиції.

4. Довгострокова дебіторська заборгованість.

5. Виробничі запаси.

6. Незавершене виробництво.

7. Дебіторська заборгованість за товари, роботи, послуги.

8. Дебіторська заборгованість за розрахунками.

9. Інша поточна дебіторська заборгованість.

10.Грошові кошти та їх еквіваленти:

- в національній валюті;

- в іноземній валюті.

Завдання 2.

Визначить джерела отримання аудиторських доказів для підтвердження реальності таких статей балансу:

Похожие работы

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

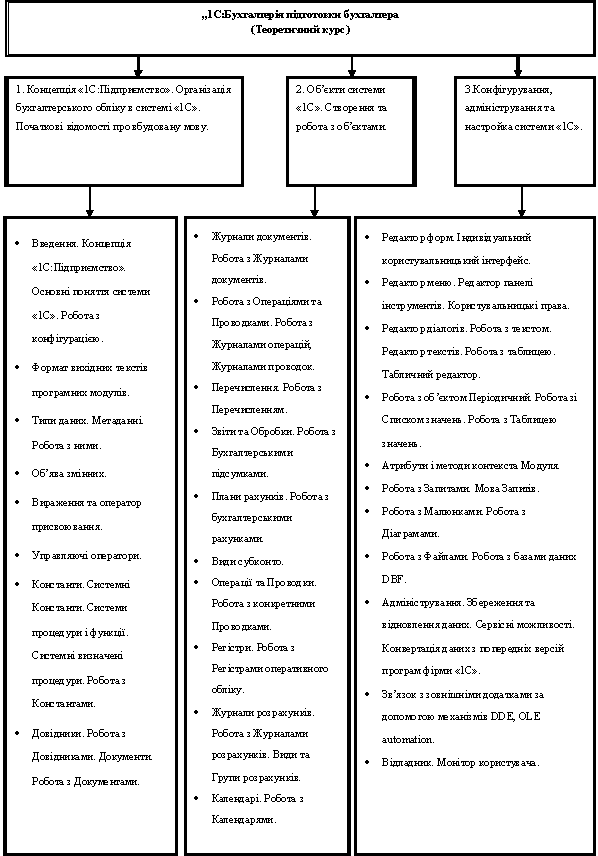

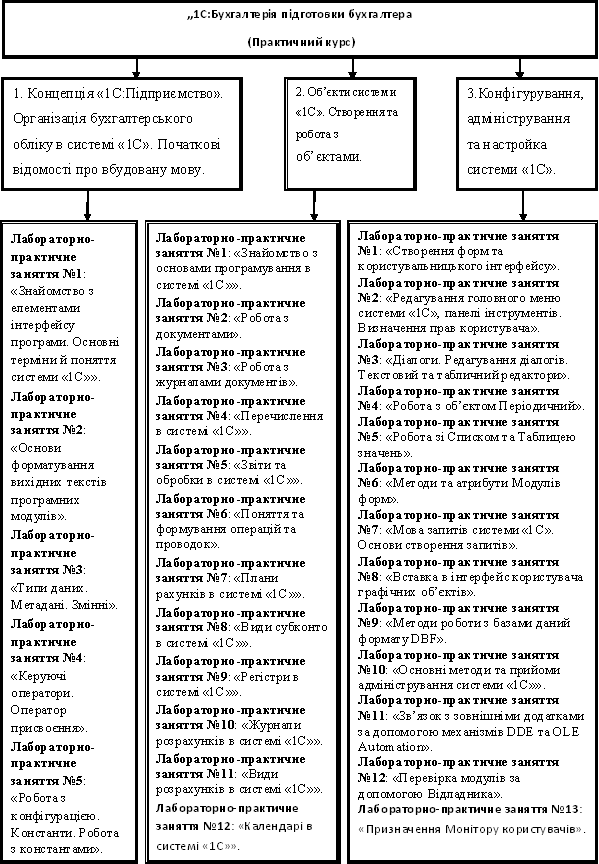

... 2.1 та 2.2. Рис. 2.1 Структурна схема теоретичного курсу Рис. 2.2 Структурна схема практичного курсу 2.2 Зміст навчального курсу Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С". Мета ...

... У Франції середні витрати підприємств на підвищення рівня кваліфікації працівників досягають 3% ФОП і продовжують рости [28, ст. 196]. Аналогічні приклади є і в Україні. Так, інвестиції у професійне навчання і розвиток персоналу на Новокраматорському машинобудівному заводі складають 2% ФОП. На жаль, подібний рівень інвестицій у людей у нашій країні швидше виключення, ніж правило. В Японії фонд ...

... результаты отчета. Они являются кульминационным пунктом отчета и должны быть разумными, хорошо определенными, перечисленными и обоснованными [11].Практика дистанционного образования с использованием Internet Шутилов Ф.В. Особенности заочного образования - в необходимости обеспечить высокий уровень знаний при значительно меньшем времени непосредственного личного общения студентов с преподавателем. ...

0 комментариев