Навигация

Дисконтированная стоимость будущих платежей, которые ожидаются для погашения этой задолженности

37143

знака

5

таблиц

2

изображения

1. Дисконтированная стоимость будущих платежей, которые ожидаются для погашения этой задолженности.

Оценка по дисконтированной стоимости будущих платежей применяется арендодателями для отражения платежей по договорам финансовой аренды. Сумма таких платежей должна отражаться в сумме чистых инвестиций в аренду, которая равна общей сумме минимальных арендных платежей и негарантированной ликвидационной стоимости за вычетом незаработанного финансового дохода.

2. Чистая реализационная стоимость.

Оценка по чистой реализационной стоимости применяется для текущей дебиторской задолженности за продукцию, товары, работы и услуги. Смысл этой оценки заключается в следующем.

Дебиторская задолженность признается активом, если существует вероятность получения предприятием будущих экономических выгод и может быть достоверно определена ее сумма.

Текущая дебиторская задолженность за продукцию, товары, работы, услуги признается активом одновременно с признанием дохода от реализации продукции, товаров, работ и услуг и оцениваются по первоначальной стоимости.

Текущая дебиторская задолженность за продукцию, товары, работы, услуги включается в итог баланса по чистой реализационной стоимости на дату баланса исчисляется величина резерва сомнительных долгов.

Величина резерва сомнительных долгов определяется, исходя из платежеспособности отдельных дебиторов или на основе классификации дебиторской задолженности.

Классификация дебиторской задолженности за продукцию, товары, работы, услуги осуществляется группировкой дебиторской задолженности по срокам ее непогашения с установлением коэффициента сомнительности для каждой группы. Коэффициент сомнительности устанавливается предприятием, исходя из фактической суммы безнадежной дебиторской задолженности за продукцию, товары, работы, услуги за предыдущие отчетные периоды. Коэффициент сомнительности, как правило, возрастает с увеличением сроков непогашения дебиторской задолженности. Величина резерва сомнительных долгов определяется как сумма произведений текущей дебиторской задолженности за продукцию, товары, работы, услуги соответствующей группы и коэффициента сомнительности соответствующей группы.

Начисление суммы резерва сомнительных долгов за отчетный период отражается в отчете о финансовых результатах в составе других операционных расходов.

Исключение безнадежной дебиторской задолженности из активов осуществляется одновременным уменьшением величины резерва сомнительных долгов.

Текущая дебиторская задолженность, не связанная с реализацией продукции, товаров, работ, услуг, признанная безнадежной, списывается с баланса с отражением потерь в составе прочих операционных расходов.

3. Первичные документы и документальное оформление учета расчетов с покупателями и заказчиками.

«Положение о документальном обеспечении записей в бухгалтерском учете», утвержденное приказом Министерства финансов Украины №88 от 24 мая 1999 года, устанавливает порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичной документации, учетных регистров, бухгалтерской отчетности предприятиями, их объединениями и хозрасчетными организациями независимо от форм собственности, учреждений и организации, основная деятельность которых финансируется за счет средств бюджета.

Документация – это способ оформления хозяйственных операций соответствующими документами. Бухгалтерские документы используются для передачи распоряжений от распорядителя исполнителю, для управления деятельности. Документация выполняет роль импульса, дающего начало движению учетной информации. Она обеспечивает бухгалтерскому учету цельное и непрерывное отражение хозяйственной деятельности предприятия. С помощью документации контролируется правильность осуществления операций, ведется текущий анализ выполненной работы.

Первичные документы – документы, состоящие в процессе ведения хозяйственной операции или тот час после ее завершения.

Первичные документы должны иметь обязательные реквизиты: название, код формы, содержание хозяйственной операции, измерители хозяйственной операции, должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления, личные подписи.

Основанием для осуществления расчетов с покупателями и заказчиками является договор, в котором определяется обязанности сторон по выполнению условий договора и ответственность сторон в случаи нарушения принятых обязательств.

Кроме договора обязательным условием отражения операций в бухгалтерском учете является наличие первичных документов.

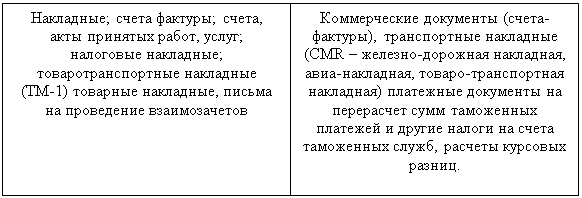

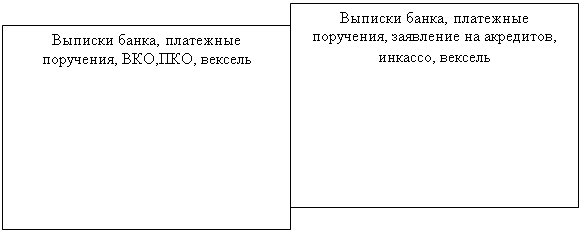

На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги предприятие – покупатель обязано получить от поставщика расчетные документы (табл.1)

Таблица №1 Первичные документы по расчетам с покупателями и заказчиками

| ||

| ||

| ||

|

Под постоянным контролем работников бухгалтерии должно находиться подписание договоров о материальной ответственности; соответствие документов оприходованию, расходам материальных ценностей; наличие на предприятии соответствующих нормативных актов, норм расхода сырье на производство; первичные документы на перевозку материальных ценностей.

На сумму оплаты за отгруженную продукцию, выполненные работы и оказанные услуги отечественным и зарубежным покупателям и заказчикам и по начисленному налогу на добавленную стоимость на выручку составляются бухгалтерские проводки:

![]() Дт 361 «Расчеты с отечественными покупателями»

Дт 361 «Расчеты с отечественными покупателями»

362 «Расчеты с зарубежными покупателями» отражен доход от

Кт 70 «Доходы от реализации» реализации

71 «Прочие операционный доход»

74 «Прочие доходы»

![]()

Дт 70 «Доходы от реализации»

71 «Прочие операционный доход» начислен НДС

74 «Прочие доходы»

Кт 64 «Расчеты по налогам и платежам»

При погашении задолженности покупателей и заказчиков составляются бухгалтерские проводки:

![]() Дт 30 «Касса» погашена дебиторская

Дт 30 «Касса» погашена дебиторская

31 «Расчеты с банком» задолженность

Кт 36 «Расчеты с покупателями и заказчиками» денежными средствами

![]() Дт 16 «Долгосрочная дебиторская задолженность»

получен вексель в

Дт 16 «Долгосрочная дебиторская задолженность»

получен вексель в

34 «Краткосрочные векселя полученные» погашение дебиторской

Кт 36 «Расчеты с покупателями и заказчиками» задолженности

4.Синтетический и аналитический учет расчетов с покупателями и заказчиками.

По способу группирования и обобщения учетных данных бухгалтерские счета подразделяются на синтетические и аналитические.

Синтетические счета – это балансовые счета, обобщающие учет хозяйственной деятельности предприятия. Синтетические счета предназначены для учета информации в обобщенном виде и в денежном измерителе. Учет наличия и изменений совокупности экономически однородных хозяйственных средств и источников их образования в денежном измерителе называется синтетическим учетом. Учет на синтетических счетах используют при заполнении Баланса предприятия в соответствующих форм отчетности.

Для деятельной характеристики объектов бухгалтерского учета используются аналитические счета, в которых, кроме стоимостного (денежного) измерителя, используются натуральные и трудовые измерители. Учет наличия и изменений отдельных видов и объектов хозяйственных средств, а также источников их образования с использованием различных измерителей называются аналитическим счетом.

Между синтетическим и аналитическим счетами существует неразрывная связь, т.е. на аналитических счетах отражаются те же изменения, что и на синтетических, но более подробно; значения дебета и кредита каждого аналитического счета те же, что и синтетического: сумма сальдо, сумма оборотов по дебету, сумма оборотов на кредите всех аналитических счетов данной группы соответственно равняются сальдо, обороту на дебете и обороту на кредите синтетического счета. Поэтому общие итоги записей на аналитических счетах должны соответствовать суммам, записанным на синтетических счетах бухгалтерского учета.

Все хозяйственные операции записываются на синтетических и аналитических счетах бухгалтерского учета с использованием метода двойной записи, т.е. каждая операция одновременно записываются на двух взаимосвязанных бухгалтерских счетах в одной и той же сумме – по дебету одного счета и одновременно по кредиту другого. Эти записи позволяют достичь равенства Актива и Пассива бухгалтерского Баланса.

С помощью двойной записи хозяйственных операций на счетах бухгалтерского учета обеспечивается контроль, поскольку каждая операция в одинаковой сумме отражается по дебету одного и кредиту другого бухгалтерского счетов, чем и достигается равенство итогов записей по дебету счетов итогам записей по кредиту счетов.

Двойную запись, отражающую соответствующую взаимосвязь между бухгалтерскими счетами, принято называть корреспонденцией счетов. На счетах бухгалтерского учета все хозяйственные операции записываются в последовательности их осуществления, т.е. в хронологическом порядке. Такая регистрация хозяйственных операций получила название хронологической записи.

Рассмотрим действующего предприятия отражение хозяйственных операций по расчетам с покупателями (табл.2)

Таблица № 2 Журнал хозяйственных операций

| № п/п | Первичные документа и содержание хозяйственных операций | Корреспонденция счетов | Сумма, грн. | |

| Дт Кт | ||||

| 1 | Выписка банка Получен аванс от покупателей под будущую поставку продукции | 311 | 681 | 12000 |

| 2 | Счет – фактура, налоговая накладная, Накладная отгружена готовая продукция Покупателю и отражена сумма НДС | 36 701 | 701 64 | 12000 2000 |

| 3 | Калькуляция, справка бухгалтерии Отражена себестоимость реализованной Продукции с одновременным отнесением ее на финансовый результат | 90 79 | 26 90 | 1600 1600 |

| 4 | Справка бухгалтерии. Отражен доход от реализации продукции В составе финансовых результатов | 70 | 79 | 10000 |

| 5 | Справка бухгалтерии. Отражен зачет аванса, полученного после осуществления фактической отгрузки | 681 | 36 | 12000 |

| 6 | Выписка банка Перечислена покупателями и заказчиками денежная сумма за поставленные материалы предприятию | 361 | 311 | 18000 |

| 7 | Счет-фактура, накладная, налоговая накладная. Оприходованы материалы на предприятие от поставщиков и отражен НДС | 201 64 | 63 63 | 15000 3000 |

| 8 | Справка бухгалтерии. Отражен зачет оплаты за поставленные материалы покупателю | 63 | 36 | 18000 |

| 9 | Справка бухгалтерии. Списывается просроченная дебетовая задолженность | 944 | 36 | 2000 |

| 10 | Авансовый отчет. Заличена сумма аванса, полученная подрядчиком За выполненные работы | 371 | 361 | 5000 |

| 11 | Вексель. Получен вексель за отгруженную продукцию | 341 | 361 | 10000 |

Учетными регистрами по счету 36 «Расчеты с покупателями и заказчиками» является журнал № 11 и ведомость 3.1, в которой данные предоставлены в аналитическом разрезе (табл. 3)

Таблица № 3 Журнал № 11 по кредиту счета 36 «Расчеты с покупателями и заказчиками» за март 2006 года

| № ряда | По дебету счета. С кредита счета | 36 |

| 1 | 30 «Касса» | 1200 12000 |

| 2 | 38 «Резерв сомнительных долгов | |

| 3 | 50 «Долгосрочные займы» | |

| 4 | 68 «Расчеты по прочим операциям» | |

| 5 | 70 «Доходы от реализации» | |

| 6 | Прочие | |

| ИТОГО: | 13200 |

Таким образом, в журнале №11 отражается только кредитовые обороты по счету 36. Ведомость 3.1 ведется в разрезе каждого отдельного покупателя и заказчика. С ее помощью бухгалтер или менеджер может взять детальную информацию по каждому покупателю (табл.3)

По данным видно, что: 1) на начало месяца на балансе предприятия числилась задолженность ЧП «Каштан» в сумме 1200 грн., которая на протяжении месяца была списана за счет резерва сомнительных долгов;

2) ООО «Прогресс» было отгружено продукции на 12000 грн., первоначально получив предоплату на всю сумму;

3) на конец месяца задолженности этих покупателей нет.

Начисление резерва сомнительных долгов отражается по кредиту счета 38 «Резерв сомнительных долгов». Списание сомнительной задолженности отражается по дебету счета 38 «Резерв сомнительных долгов» в корреспонденции со счетами учета дебиторской задолженности.

Дт 38 «Резерв сомнительных долгов»

Кт 36 «Расчеты с покупателями и заказчиками»

( списана по окончании отчетного периода часть дебиторской задолженности покупателя, которая определена безнадежной за счет создания резерва)

Дт 949 «Прочие расходы операционной деятельности»

Кт 36 «Расчеты с покупателями и заказчиками»

( списана часть выявленной дебиторской задолженности, оставшаяся, на прочие операционные расходы)

Дт 38 «Резерв сомнительных долгов»

Кт 71 «Прочие операционные доходы»

( уменьшена сумма резерва сомнительных долгов в связи с уменьшением финансового состояния предприятия)

На предприятии учетным регистром по счету 38 «Резерв сомнительных долгов» является журнал №12 (табл.4)

Таблица №4 Журнал № 12 за апрель 2006 года

| № | Основание и содержание записи | С Кт счета 38 в Дт счетов | |

| 93 «Расходы на сбыт» | 944 «Сомнительные и безнадежные долги» | ||

| 1 | Начисление резерва сомнительных долгов | - | 135000 |

| ИТОГО: | 135000 | ||

| ИТОГО по Кт счета 38 | 135000 | ||

На предприятии за апрель 2006 года был начислен резерв сомнительных долгов в сумме 135000 грн.

Создание резерва сомнительных долгов исходя из периодизации дебиторской задолженности предусматривает группировку дебиторской задолженности по срокам ее погашения с установлением коэффициента сомнительных долгов для каждой группы. Для расчета суммы резерва сомнительных долгов определяет такие показатели:

1. коэффициент сомнительных долгов (КС) по оплате дебиторской задолженности исходя из фактической суммы безнадежной дебиторской задолженности за продукцию, товары, услуги за предыдущие периоды, сгруппированной по увеличению срока погашения;

2. сумму текущей дебиторской задолженности за продукцию, товары, работы, услуги сгруппированной по соответствующим группам увеличения сроков ее погашения.

Величину резерва сомнительных долгов определяют по формуле:

РСД = n (КСi * ДЗТГi) /100,

Где I – соответствующая группа непогашения дебиторской задолженности по срокам роста непогашения;

N – Общее количество групп непогашенной задолженности.

Сумма списанной безнадежной задолженности учитывается на забалансовом счете в течении не менее трех лет для наблюдения за возможностью ее взыскания в случаях изменения имущественного состояния должника. Для учета суммы списанной задолженности применяется субсчет 071 «Списанная дебиторская задолженность» забалансового счета 07 «Списанные активы». Если в течении трех лет задолженность не будет возмещена должником, следует окончательно списать сумму с забалансового счета.

В балансе сумма резерва показывается в активе строкой (162) после первоначальной себестоимости дебиторской задолженности за товары, работы, услуги (161). При подсчете сумма баланса суммы резерва вычитывается из суммы первоначальной себестоимости дебиторской задолженности.

Похожие работы

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

... . В организации ведется синтетический и аналитический учет расчетов с покупателями и заказчиками в полном соответствии с Федеральным законом от 21.11.1996 №129 – ФЗ «О бухгалтерском учете». 3. Совершенствование учета и организации расчетов с покупателями и заказчиками в ООО «Неон+» ООО «Неон+» вполне рационально ведет учет расчетов с покупателями и заказчиками. Но для более точной ...

... ) – отражен убыток от продажи задолженности. Убыток от продажи дебиторской задолженности при исчислении налогооблагаемой прибыли организации не учитывается. 3. Рекомендации по оптимизации учета расчетов с покупателями и заказчиками В соответствии с результатами проведенного анализа можно отметить, что нарушений порядка организации учета расчетом с покупателями и заказчиками в практике ...

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

0 комментариев