Амортизация основных средств

Учет аренды основных средств

Формы

Выходная информация задачи “ Учет наличия, состояния и движения оборудования ”

АКТ списания автотранспортных средств

Инвентарная карточка учета основных средств

Входная информация задачи '' Учет наличия, состояния и движения оборудования''

АКТ приемки – сдачи отремонтированных, реконструированных и модернизированных объектов

АКТ приемки – передачи оборудования в монтаж

Блок - схема описания задач “Учет наличия, состояния и движения оборудования”

Навигация

Формы

Разработка документации и постановка задачи "Учет наличия, состояния и движения оборудования"

89480

знаков

23

таблицы

1

изображение

1.6 Формы

- АКТ (НАКЛАДНАЯ) приемки – передачи основных средств

(Ф.№ОС-1)

Применятся для зачисления в состав основных средств отдельных объектов, поступивших путем:

-приобретения за плату у других организации;

-строительства хозяйственным или подрядным способом;

-получения от других организаций и лиц в безвозмездное пользование;

-внесения учредителями в счет их вкладов в уставной капитал;

-получения в хозяйственное ведение или оперативное управление;

-взятия в аренду с последующим выкупом;

-поступления по акту дарения;

-передачи в совместную деятельность и доверительное управление;

-передачи в обмен на другое имущество и другими способами, не противоречащим действующему законодательству.

Документ применятся для учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляется в особом порядке, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации.

При оформлении приемки основных средств акт (накладная) составляется в одном экземпляре на каждый отдельный объект членами приемочной комиссии, назначенной распоряжением (приказом) руководителя организации. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете производственного и хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

При оформление внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации – сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй – структурному подразделению организации - сдатчика.

Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом (накладной), на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств (Ф.№ОС-6).

Износ объекта определяется по методике Госкомстата России.

- АКТ приемки – сдачи отремонтированных, реконструированных и модернизированных объектов (Ф.№ОС-3).

Применяется для оформления приемки – сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившей ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации.

Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляют в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передают организации, проводившей ремонт, реконструкцию, модернизацию.

- АКТ на списание основных средств (Ф.№ОС-4).

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй – у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость материальных ценностей после износа и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе “Справка о затратах, связанных со списанием автотранспортных средств, и о поступлении материальных ценностей от их списания”.

- Инвентарная карточка учета основных средств (Ф.№ОС-6).

Применяется для учета всех видов основных средств, а так же для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно - хозяйственное назначение, техническую характеристику и стоимость.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Форма заполнения в одном экземпляре на основании документов на зачисление объектов, его перемещения, до оборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

В разделе “Краткая индивидуальная характеристика объекта” записывают только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя – тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных имеющихся в организации технической документации на данный объект.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и до оборудования прежнюю инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, до оборудованный, достроенный) объект в целом, заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

- АКТ о приемки оборудования (Ф.№ОС-14)

- АКТ приемки – передачи оборудования в монтаж (Ф.ОС-15)

- АКТ о выявленных дефектах оборудования (Ф.№ОС-16)

Форма №ОС-14 применяется для оформления поступившего на склад оборудования для установки. Акт составляется в двух экземплярах и подписывается приемной комиссией.

При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

В случае невозможности произвести качественную приемку оборудования при его поступлении на склад “Акт о приемке оборудования” (Ф.№ОС-14) является предварительным, составленным по наружному осмотру.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется “Акт о выявленных дефектах оборудования” (Ф.№ОС-16).

Передача оборудования монтажным организациям оформляется “Актом приемки – передачи оборудования в монтаж” (Ф.№ОС-15).

2 Проектно – расчетная часть

2.1 Характеристика комплекса задач

Характеристика комплекса задач “Учет наличия, состояния и движения оборудования” - см. таблица№1

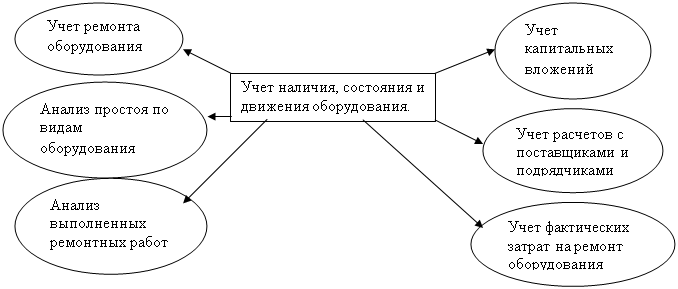

Сюда входит:

- Учет капитальных вложений;

- Учет расчетов с поставщиками и подрядчиками;

- Учет фактических затрат на ремонт оборудования;

- Учет ремонта оборудования;

- Анализ простоя по видам оборудования;

- Анализ выполненных работ;

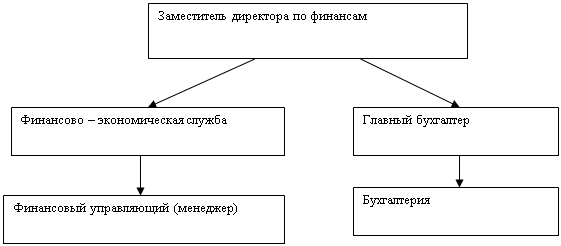

Так же комплекс задач “Учет наличия, состояния и движения оборудования” связан с другими комплексами решаемых задач что показано на рисунке №1

Рисунок 1 Схема связи комплекса задач “ Учет наличия, состояния и движения оборудования ” с другими комплексами задач

Похожие работы

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... "Акт на выбраковку животного из основного стада" (406-АПК), приведенный в приложении. Написание этого раздела ознакомило с документальным оформлением операций по учету инвестиций в основной капитал. 4.Учет затрат на капитальное строительство В соответствии со ст.8 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" организации ведут раздельный учет текущих затрат на ...

... проведения коррекции траектории МКА, моделирования процесса, и расчет потребного топлива для проведения коррекции траектории. 3) Исследование динамики системы коррекции траектории при стабилизации углового положения в процессе проведения коррекции траектории МКА. 2.4. МОДЕЛИРОВАНИЕ ДВИЖЕНИЯ ЦЕНТРА МАСС МКА 2.4.1.УРАВНЕНИЕ ДВИЖЕНИЯ КА Рассмотрим невозмущенное движение материальных точек М и m в ...

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

0 комментариев