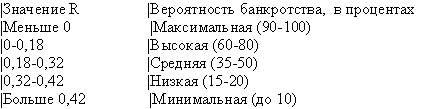

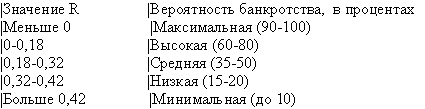

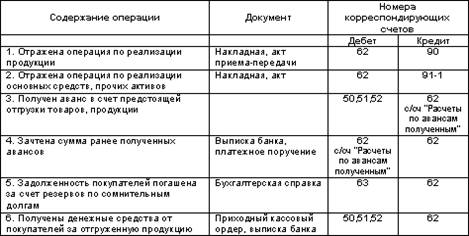

Навигация

Практический пример аудита издержек обращения ОАО «Фотон»

64957

знаков

12

таблиц

0

изображений

2. Практический пример аудита издержек обращения ОАО «Фотон»

2.1 Общая характеристика ОАО «Фотон»

ОАО "Фотон" (до декабря 1992г. - ЦМРО "Фотон") образовано в 1960-е годы, с января 1978г. находится по адресу: Фотон, а также имеет структурные подразделения (магазины запчастей) в шести районах области.

С первых дней существования основным видом деятельности предприятия является снабжение сельскохозяйственных предприятий области продукцией производственно-технического назначения, в том числе техникой, сельскохозяйственными, автомобильными и тракторными запчастями.

На базе предприятия создан сервисный центр по гарантийному и техническому обслуживанию техники.

В настоящее время помимо снабженческой деятельности, предприятие предоставляет в аренду складские и офисные помещения, оказывает услуги по переработке груза, транспортные услуги.

Организационную структуру ОАО «Фотон» можно определить как линейно-функциональную (Приложение 1).

Основные отделы:

- Отдел сбыта;

- Отдел снабжения;

- Транспортный отдел;

- Бухгалтерия.

Бухгалтерский и налоговый учет организации ведется бухгалтерией, возглавляемой главным бухгалтером, непосредственно подчиненным руководителю организации. Предприятие для учета использует единую журнально-ордерную форму счетоводства. Предприятие использует автоматизированную систему учета 1С «Бухгалтерия» с наличием локальной сети. Бухгалтерская отчетность составляется ежемесячно и предоставляется ежеквартально. Месячная бухгалтерская отчетность составляется регулярно и детализировано.

Основные показатели деятельности ОАО «Фотон» по данным бухгалтерской отчетности (Приложение 2,3) за 2008-2009 г. приведены в таблице 2.1.

Таблица 2.1.

Основные показатели деятельности ОАО «Фотон» за 2008-2009 гг.

| Показатели | 2008 год | 2009 год | Изменение (+,-) |

| Среднегодовая стоимость основных фондов, тыс. руб. | 8288 | 9094 | 806 |

| Стоимость материально- производственных запасов, тыс. руб. | 39370 | 41192 | 1822 |

| Среднесписочная численность работающих, чел | 42 | 44 | 2 |

| Себестоимость реализованных товаров (работ, услуг), тыс. руб. | 99169 | 118426 | 19257 |

| Выручка от реализации товаров (работ, услуг), тыс. руб. | 164123 | 202138 | 38015 |

| Валовая прибыль , тыс. руб. | 41460 | 61250 | 19790 |

| Дебиторская задолженность, тыс. руб. | 15375 | 14051 | -1324 |

| Средняя заработная плата, тыс. руб. | 14 | 17 | 3 |

| Средняя величина торговой надбавки, % | 25 | 26 | 1 |

| Рентабельность продаж, % | 25,26 | 30,3 | 5,04 |

Анализируя работу ОАО «Фотон» за 2008-2009 годы можно сделать вывод, что все показатели имели положительную тенденцию. Среднегодовая стоимость основных средств в 2009 году повысилась с 8288 тыс. руб. до 9094 тыс. руб., т.е. на 806 тыс. руб. за счет приобретения нового оборудования и дополнительной площади складских помещений.

Возросли также выручка от реализации товаров, работ, услуг и балансовая прибыль соответственно за счет увеличения объемов продаж и номенклатуры товаров. Как следствие этого возросла рентабельность продаж с 25,26% - в 2009 году, до 30,3 % - в 2009 году, что на 5,04 % выше чем за аналогичный период 2008 года.

Похожие работы

... с организацией и управлением производством, и способы их распределения на объекты учета и калькуляции; - какова обоснованность списания издержек обращения на себестоимость реализованных товаров; - соблюдается ли правомерность отнесения на издержки производства (обращения) фактических сумм расходов по ремонту основных средств, командировкам, рекламе, оплате информационных, консультационных и ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... работы организации и ее подразделений; изыскание финансовых возможностей улучшения обслуживания контингента предприятий. Источники информации для экономического анализа - это формы бухгалтерской отчетности, данные бухгалтерского учета, статистическая отчетность и другие источники, аналогичные применяемым в экономическом анализе предприятий. Под предметом экономического анализа понимаются ...

... , технологии. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции - учет объема ассортимента и качества ...

0 комментариев