Навигация

Приемы фальсификации бухгалтерского баланса. Движение денежных средств

39673

знака

5

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Выявление приемов искажения финансовой информации: вуалирование и фальсификация. Типичные приемы фальсификации бухгалтерского баланса

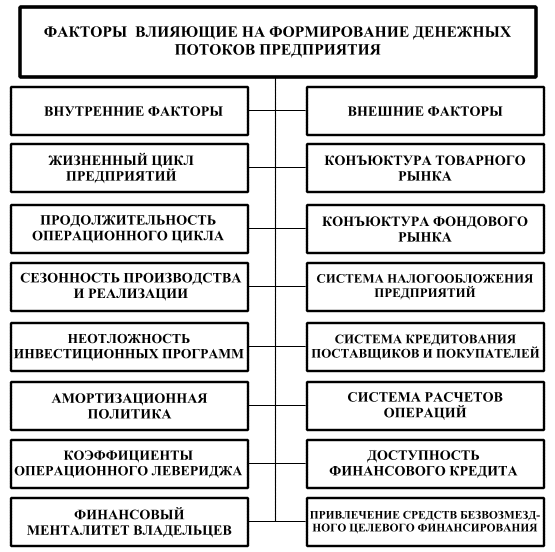

2. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности по данным формы № 4 «Отчет о движении денежных средств»

3. Задача № 6

4. Задача № 9

5. Задача № 17

Заключение

Список использованной литературы

Приложения

Введение

Одним из важнейших условий успешного управления предприятием является анализ его финансового состояния, потому что результаты в любой сфере предпринимательской деятельности зависят от наличия и эффективности использования финансовых ресурсов. Для эффективного управления необходимо проводить систематический анализ финансовой отчетности – это документы бухгалтерской отчетности. Они включают: форму №1 «Бухгалтерский баланс», форму №2 «Отчет о прибылях и убытках», пояснения к бухгалтерскому балансу и отчету о прибылях и убытках: форма №3 «Отчет об изменениях капитала», форма №4 «Отчет о движении денежных средств», форма №5 «Приложения к бухгалтерскому балансу», аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности предприятия, если оно в соответствии с федеральным законодательством подлежит аудиту. Тщательное изучение и анализ финансовой отчетности раскрывает причины достигнутых успехов, а также причины недостатков в работе предприятия и помогает наметить пути повышения эффективности всей хозяйственной деятельности, прогнозировать возможные финансовые результаты. Эта информация необходима как собственникам для обеспечения стабильности предприятия на рынке и повышения доходности его капитала, так и кредиторам и инвесторам для минимизации своих рисков по вкладам и займам.

В контрольной работе автор рассмотрит вопросы: выявление приемов искажения финансовой информации: вуалирование и фальсификация, типичные приемы фальсификации бухгалтерского баланса; анализ денежных потоков от текущей, инвестиционной и финансовой деятельности по данным формы № 4 «Отчет о движении денежных средств».Также решит практическую часть на основании форм финансовой отчетности ЗАО «Прибой-Долинск» за 2004 год. Предприятие занимается добычей и обработкой рыбы и морепродуктов. В контрольной работе были использованы труды В.В. Ковалева, А.М. Андросова, А.М. Ковалевой, методическая литература и др.

1.Выявление приемов искажения финансовой информации: вуалирование и фальсификация. Типичные приемы фальсификации бухгалтерского баланса

В современных условиях реформирование бухучета, с позиций применения международных стандартов, является одним из важных требований к осуществлению деловой активности на международных рынках, и предоставляет предприятию как инструмент улучшения, повышения эффективности деятельности, так и определенные конкурентные преимущества, в частности, отражение результатов деятельности предприятия в более простой и реалистичной форме, более совершенную систему учета, способствующую принятию обоснованных управленческих решений. С принятием правил международных стандартов финансовой отчетности (МСФО) должно реализовываться важнейшее их требование – соблюдение прозрачности бухгалтерской информации. Главная задача в области бухгалтерской отчетности заключается в обеспечении гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой персонифицированной информации о хозяйствующих субъектах. Для решения этой задачи индивидуальную бухгалтерскую отчетность необходимо составлять по российским стандартам, разрабатываемым на основе МСФО. Все показатели, составленные по МСФО, сопоставимы, следовательно, все заинтересованные пользователи данных бухгалтерской отчетности могут с меньшей долей риска, основываясь на экономическом анализе производственно-финансовой деятельности хозяйствующих субъектов, принимать обоснованные управленческие решения: по покупкам и продажам; осуществлению совместной деятельности; долевому участию в капитале других коммерческих предприятий; привлечению инвестиций; получению заемных средств других организаций.

Экономический анализ базируется на разнообразной исходной информации – это система потоков нормативных, плановых, статистических, бухгалтерских и оперативных сведений, первичной документации. К исходной информации в экономическом анализе предъявляются определенные требования: уместность отчетной и учетной информации – означает её своевременность, ценность, полезность для прогнозирования и оценки результатов; достоверность информации – характеризуется правдивостью, соответствием нормативным актам и внутрихозяйственным положениям; нейтральностью – отсутствием в информации «нажима», подталкивания к принятию решения, в котором заинтересован вовсе не пользователь, возможности проверки и прозрачностью; осмотрительностью – отражением расходов и убытков прежде, чем доходов и прибылей; рациональность экономической информации – предполагает её достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие лишних данных, преодоление противоречия между систематическим ростом объема информации и постоянной нехваткой её для рационального управления из-за высокой стоимости получения (приобретения) необходимых сведений.

Экономический анализ позволяет усилить контрольную функцию за содержательностью и достоверностью экономической информации.

Однако, не всегда исходная информация, например, бухгалтерская отчетность, может быть признана достоверной. В качестве причин недостоверности могут быть: незнание нормативных актов составителями, содержания и порядка подготовки отчетности; невыполнение требований нормативных актов; прямая фальсификация и вуалирование сведений.

К приемам прямой фальсификации и вуалирования сведений относятся:

сглаживание прибыли (занижение отчетных прибылей в успешные периоды деятельности и перенос их на убыточные периоды), использование в этих целях изменения, допустим, методов начисления амортизации и т.д. Чаще всего негативные приемы креативного (творческого) учета используются организациями, имеющими сложное финансовое положение, как правило, предбанкротным состоянием или банкротством.

Заметить вуалирование отчетности достаточно сложно, требуется особая внимательность и высокая квалификация специалиста, занятого проверкой информации. При подготовке исходной информации к анализу следует убедиться в её качестве. Для этого существуют следующие приемы:

- проверка полноты отчетности, её внешних реквизитов;

- проверка правильности подсчета сумм по итоговым строкам;

- проверка увязки отчетных форм;

- проверка экономической логики показателей (проверка ответа на вопрос «может ли такое быть?»). Большая роль в данном процессе принадлежит изучению итоговой части аудиторского заключения, содержания изменений учетной политики организации, пояснений к отчетности и сопутствующей ей информации.

Использование данных приемов позволит заметить, не только влияние учетной политики на обоснованность отчетности, но и обнаружить приемы её вуалирования.

Данные о недостатках в работе предприятия могут непосредственно присутствовать в бухгалтерской отчетности в явном или завуалированном виде. При чтении отчетности необходимо обращать внимание, прежде всего, на так называемые «больные» статьи. Смысл этой проверки состоит в следующем: «больные» статьи, которые свидетельствуют о неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении – это «непокрытый убыток» стр.470 Ф.№1, «Займы и кредиты не погашенные в срок» Ф.№5, «Кредиторская задолженность просроченная» Ф.№5, «Векселя выданные просроченные» Ф.№5.

В нашем случае есть «больные» статьи. По итогам года получен убыток в сумме 9374т.руб. Ф.№2, по Ф. №1 (Приложении 1) имеется непокрытый убыток прошлых лет в сумме 63684т.руб. (73058-9374), по отношению к убытку за прошлый отчетный период убыток увеличился на 1684т.руб. (9374-7690) Ф.№2, наблюдается увеличение кредитов и займов на 10,06%, наличие просроченной кредиторской задолженности, что может привести к судебным искам со стороны кредиторов. Увеличение дебиторской задолженности ведет к возникновению кредиторской задолженности. Неправомерное привлечение в оборот чужих средств, превышающих сумму отвлеченных средств, подрывает финансовую устойчивость предприятия. Все это говорит о том, что у предприятия кризисное финансовое состояние, которое может привести к банкротству.

Недостатки в работе отражаются в ряде балансовых статей, что может быть выявлено в рамках внутреннего анализа с привлечением данных текущего учета. Это вызвано не фальсификацией данных, а существующей методикой составления баланса, согласно которой многие статьи комплексные. Для этого необходим детальный анализ с привлечением дополнительных данных бухгалтерского учета.

Похожие работы

... , в соответствии с | | | | |договором о кредите банка или займе смежного | | | | |предприятия | | 2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ» 2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ» Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех ...

... допроса свидетеля, содержащего сведения о соответствии кассового учета первичным документам. В этом случае исследуются ведомости бухгалтерского кассового учета. 3. Виды экономических преступлений в кредитно-банковской сфере В разделе VIII действующего УК РФ в главе 22 содержатся статьи, посвященные различным преступлениям, относящимся к категории преступных посягательств в кредитно- ...

... подразделов любой части баланса). В нашем случае общий показатель подраздела совпадает с данными по статье «прочие краткосрочные финансовые вложения». В соответствии с принципом построения актива бухгалтерского баланса в порядке возрастающей ликвидности, за краткосрочными вложениями следует имущество, обладающее еще большей степенью быстроты своей вещественно-экономической природы. Следующим ...

... - первый документ, который свидетельствует, что политика государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО. 1.3 Предпосылки развития бухгалтерского баланса и требования к составлению Уже к концу XIV столетия коммерсанты средневековья составляли балансы не только для контроля оборотов. Купцы и банкиры начинают ...

0 комментариев