Навигация

Підводні камені електронної звітності

30003

знака

0

таблиц

10

изображений

4. Підводні камені електронної звітності

Щоб подати електронну податкову звітність слід придбати електронні ключі у приватних фірм.

З Листа від 07.10.2008 р. №20410/7/28-0517 можна дізнатися, що з метою дотримання вимог чинного законодавства, впровадження, налагодження та застосування безпаперових технологій подання податкової звітності в електронній формі ДПА України уклала договори про співпрацю з акредитованими центрами сертифікації ключів (далі — АЦСК), а саме з: ТзОВ "Український сертифікаційний центр", ЗАТ "Інфраструктура відкритих ключів", ТзОВ "Арт-мастер", ДП "Українські спеціальні системи".

Послуги АЦСК є платними, але ДПАУ було досягнуто домовленостей з ними щодо безкоштовного (або за пільговими тарифами) надання засобів ЕЦП платникам податків, які уклали договори з органами ДПС "Про забезпечення електронного документообігу платника податків з Державною податковою інспекцією засобами телекомунікаційного зв’язку". Надання засобів ЕЦП здійснюється АЦСК з 20.02.2008 р. на підставі оригіналу договору, укладеного між заявником та відповідною ДПІ. Проблема в тому, що ключі потрібно три і кожний з них вартує від 150 до 540 гривень. Щоправда АЦСК проводять акції з розповсюдження ключів електронного цифрового підпису за зниженими тарифами (Додаток А).

ДПА України зазначає, що приймання податкової звітності в електронному вигляді, підписаної за допомогою безкоштовного програмного забезпечення накладання електронного підпису "Нотар", припинено з 1 січня 2009 року.

Але всі ці платні ключі є відвертою корупцією, оскільки відповідно до підпункту 4.1.2 статті 4 Закону України від 21.12.2000 р. № 2181-III "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" прийняття податкової декларації є обов’язком контролюючого органу. Податкова декларація приймається без попередньої перевірки зазначених у ній показників через канцелярію, чий статус визначається відповідним нормативно-правовим актом. Відмова службової (посадової) особи контролюючого органу прийняти податкову декларацію з будь-яких причин або висування нею будь-яких передумов щодо такого прийняття (включаючи зміну показників такої декларації, зменшення або скасування від’ємного значення об’єктів оподаткування, сум бюджетних відшкодувань, незаконного збільшення податкових зобов’язань тощо) забороняється та розцінюється як перевищення службових повноважень такою особою, що тягне за собою її дисциплінарну та матеріальну відповідальність у порядку, визначеному законом[8].

Електронну звітність в держоргани подають за допомогою 11 приватних операторів звітності.

Головною проблемою електронної звітності стало те, що не всі державні органи створили систему, по якій бізнесмени зможуть відправляти звіти. І щоб звіти все-таки були в електронному виді, варто співробітничати з операторами. Тобто посередниками, що мають визначені електронні ресурси. А за такі послуги потрібно платити.

Наприклад, ДПА України приймає звіти безпосередньо, але й укладені договори з ТОВ "Ефективні інформаційні системи" і ТОВ "Оператор електронної реєстрації та звітності" про забезпечення передачі електронної звітності. Крім того, у ДПА України надійшли заявки ще від двох організацій про надання платникам податків послуг оператора електронної звітності, що знаходяться на розгляді. Крім того проблемою є відсутність єдиного стандарту електронної звітності у різних контролюючих органів, ну і звичайно ж неймовірна кількість цих звітів, особливо в статистику, податкову і пенсійний фонд. Отут вже і комп'ютери не справляються. Проблема посилюється тим, що програмні комплекси щодо подання комплексу державної звітності типу "Бест-Звіт" написано приватними компаніями, ніби в держорганах немає програмістів, тобто програми від держорганів є, але вони вузькоспеціалізовані (лише щодо звітності до одного органу, феодально-удільна звітність) і недолугі...

Унаслідок цього органи і заповзятливі громадяни фактично створили під себе 11 посередників, що беруть на себе шлюзування електронної звітності в усі органи, одержання електронних ключах. Хоча платники могли б обійтися і без цих приватних шлюзів і гребель...

Держпідприємництво могло би взяти на себе функцію створення модульної єдиної безкоштовної державної звітної програми та генерації електронних ключів, які можна було отримати прямо у державного реєстратора[8].

5. ЕЦП на конкретному підприємстві (УВД ФСС НВУ в дніпропетровській області)

Держава гарантує соціальний захист, охорону життя та здоров’я громадян в процесі їх трудової діяльності. Десятий рік обов’язки з цього виду соціального страхування виконує Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань України.

Фонд здійснює обов’язкове страхування осіб, які працюють на умовах трудового договору на підприємствах, в установах, організаціях, не залежно від їх форм власності та господарювання, фізичних осіб, які використовують найману працю та осіб, які забезпечують себе роботою самостійно.

Для страхування від нещасного випадку на виробництві не потрібно згоди або заяви працівника. Страхування здійснюється в безособовій формі.

У разі настання страхового випадку робочі органи виконавчої дирекції Фонду зобов’язані у встановленому законодавством порядку сприяти створенню умов для своєчасного надання кваліфікованої першої невідкладної допомоги потерпілому, швидкої допомоги в разі потреби його госпіталізації, ранньої діагностики професійного захворювання.

Базовим стандартом електронного документообігу в Україні має стати міжнародний стандарт MoReq-2. Про переваги цього стандарту свідчить багаторічний досвід виконання європейської програми "Електронний обмін даними між державними адміністраціями, бізнесом та громадянами". Підсумки існування цієї програми підбито на форумі в Мадриді, де фахівці з 71 країни дали високу оцінку створеній в 2008 році вже другій версії програми – MoReq‑2.

В Україні ж питання урядового документування та електронного документообігу не відповідають міжнародним стандартам. Сьогодні окремі органи виконавчої влади намагаються створити відомчі системи електронного документообігу. Але ці системи не мають експертних висновків за результатами державної експертизи у сфері криптографічного захисту інформації та в деяких випадках не відповідають діючому законодавству.

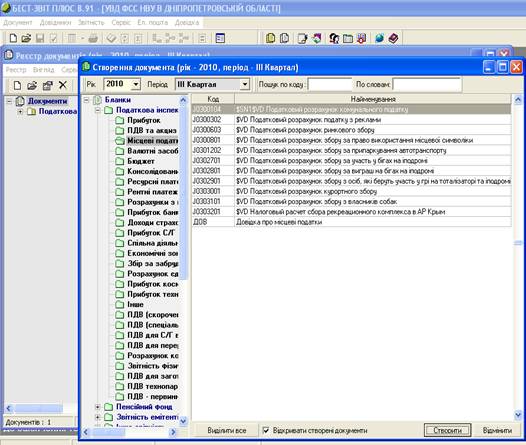

Так, хоч програма MoReq‑2 і відповідає міжнародним стандартам, в Україні однією з найпоширеніших є програма "Бест-звіт", яка використовується і в Управлінні фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України в Дніпропетровській обл.

"БЕСТ ЗВІТ" ("БЕСТ ЗВІТ ПЛЮС") - це сучасні технології роботи з електронними документами, підготовка та подання звітності в електронному вигляді із використанням електронного цифрового підпису.

Програмний комплекс "БЕСТ ЗВІТ ПЛЮС" призначений для автоматизації процесів роботи зі звітною документацією встановленого зразка. Він забезпечує організацію електронного документообігу у всіх без винятку суб'єктів господарювання будь-якої форми власності та джерел фінансування або між ними та державними контролюючими органами, подача звітності яким передбачена чинним законодавством. Це можливість інтеграції даних з будь-якої бухгалтерської програми (1C, Парус тощо)

Завдяки програмному комплексу "Бест Звіт Плюс" можна подавати звіти до:

· Державної податкової інспекції;

· Державного комітету статистики;

· Пенсійного фонду України;

· Фонду соціального страхування;

· Фонду зайнятості населення;

· Державної комісії з цінних паперів та фондового ринку;

· Держказначейства України та ін.

З вищеперерахованого переліку УВД ФСС НВУ в Дніпропетровській області подає електронні звіти до Пенсійного фонду та до Державної податкової інспекції.

Програма "Бест-звіт" зручна тим, що вона має (Додаток Ї):

· Більше як 3000 бланків звітних документів, серед яких понад 200 бюджетних форм звітності та додатків.

· Можливість використати спеціально підібрані комплекти звітних форм для підприємств різних видів діяльності або створити власний комплект.

· Звільнення від рутинної роботи із заповнення "шапок" бланків.

· Автозаповнення та авторозрахунок звітних форм.

· Бланки звітів забезпечені механізмами контролю коректності заповнення за алгоритмами контролюючих органів та формування реєстру помилок.

· Програма може працювати як самостійний додаток з ручним внесенням інформації в бланки або з будь-якою іншою програмою бухгалтерського обліку та управління підприємством (1C,…).

· Група форм первинної документації (накладна, рахунок-фактура, прибутковий і витратний ордер і т.д.).

· "Бухгалтерський календар" вказує кінцеві терміни подачі звітів і сплати податків.

· Низькі вимоги до ресурсів комп'ютерів і можливість роботи на багатьох платформах.

· Висока швидкість роботи.

· Висока надійність, стійкість до збоїв та відмов.

· Простота встановлення та експлуатації систем.

· Наявність засобів адміністрування системи та розподілу прав доступу.

· Розвинуті засоби експорту та імпорту даних із 1С.

· Можливість використати спеціально підібрані комплекти звітних форм для підприємств різних видів діяльності або створити власний комплект.

· Інструкції щодо заповнення форм звітності та законодавча база.

· Консолідація звітів.[12]

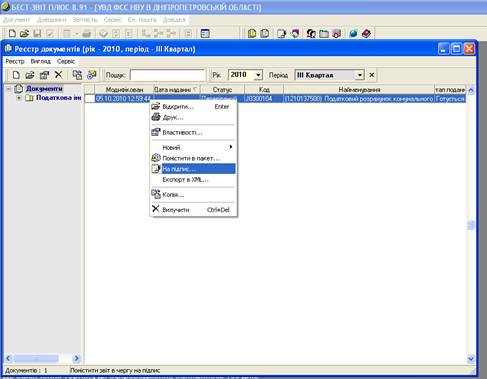

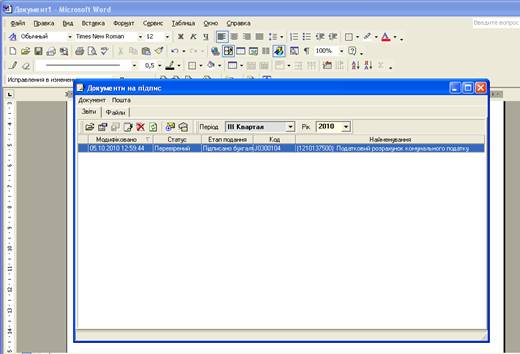

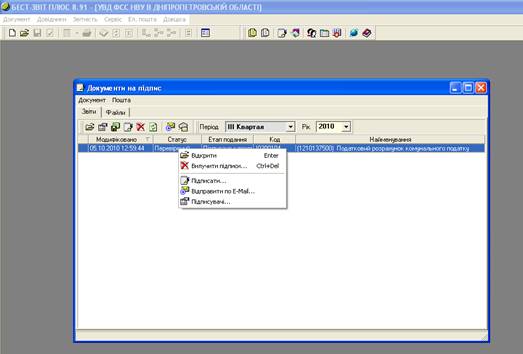

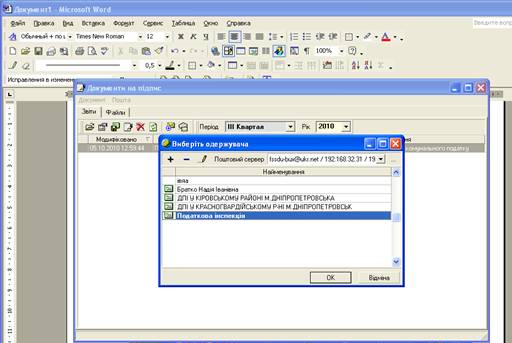

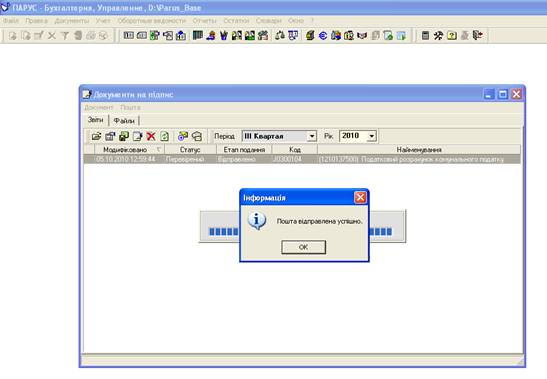

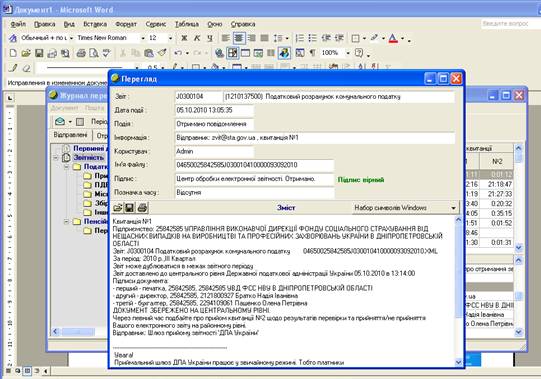

Коли звіт до ДПІ готовий (перевірений та підписаний), він вноситься до програми "Бест-звіт" та тричі підписується електронним підписом: гол. бухгалтера, начальника (керівника), та електрона печатка (додатки Б, В). Після чого звіт відправляється електронною поштою за призначенням (додатки Е, Є).

ВИСНОВКИ

Отже, підключення до системи подання податкової звітності в електронному вигляді телекомунікаційними каналами зв'язку надає низку суттєвих переваг, а саме: економію робочого часу, уникнення помилок, відсутність дублювання, гарантію оперативного поновлення форм звітності, підтвердження отримання звітності, конфіденційність.

Прогрес у застосуванні електронної технології опрацювання документів (або форм) і поступової заміни паперових форм визначатиметься розвитком електронних комунікацій, і насамперед Інтернету. Його доступність буде ключем до успіху застосування і розвитку різних електронних документів не лише на окремо взятому підприємстві або в установі, а й у світовому масштабі.

БІБЛІОГРАФІЧНИЙ СПИСОК

1. Закон України № 851-IV від 22.05.2003 р. "Про електронні документи та електронний документообіг" (зі змінами та доповненнями)

2. Закон України № 852-IV від 22.05.2003 р. "Про електронний цифровий підпис" (зі змінами та доповненнями)

3. Наказ ДПА України № 168 від 06.04.2009 р. "Про впровадження централізованої системи електронної податкової звітності платників податків в органах ДПС України"

4. Наказ ДПА України № 233 від 10.04.2008 р. "Про подання електронної податкової звітності" (зареєстровано в Мін'юсті України 16.04.2008 р. за № 320/15011, за текстом - Інструкція № 233)

5. Наказ ДПА України № 242 від 03.05.2006 р. "Про затвердження формату (стандарту) електронного документа звітності платників податків" (зі змінами та доповненнями)

6. Постанова Кабінету Міністрів України № 1452 від 28.10.2004 р. "Про затвердження Порядку застосування електронного цифрового підпису органами державної влади, органами місцевого самоврядування, підприємствами, установами та організаціями державної форми власності" (зі змінами та доповненнями, за текстом - Порядок № 1452)

7. "Вісник податкової служби України" № 17 травень 2009 Олена ХОБИЧ, оглядач "Вісника"

8. http://www.marazm.org.ua/tax/4_118.html

9. http://uk.wikipedia.org/wiki/Електронний_цифровий_підпис

10. http://www.yur-gazeta.com/oarticle/23/

11. http://zakon.nau.ua/doc/?uid=1078.4089.0

12. http://www.bestzvit.com.ua/products/aboutbestzvitplus.shtml

13. http://www.ut.net.ua/news/155/0/6349/

Додаток А

Додаток Б

Додаток В

Додаток Г

Додаток Д

Додаток Е

Додаток Є

Додаток Ж

Додаток З

Додаток І

Похожие работы

... ій картці в графі «Відмітки про виконання» та зняттям документу з контролю в базі даних «Документ» Підсистеми діловодства та контролю АІС «Адміністрація». §5 Програмне забезпечення електронного документообігу в установі Впровадження і використання системи БДД «Документ» в практичній діяльності установи дозволило, з одного боку, значно полегшити виконання задач виконавцям робіт, які займаються ...

... дприємства, але й реалізує заходи з підвищення рівня охорони праці на підприємстві, тому трудові колективи працюють в безпечних, екологічно чистих умовах діяльності. 2.2. Специфіка організації документаційного забезпечення установи на ТОВ «СВІТОЧ» та ВАТ «АГРЕГАТ» Для ВАТ «АГРЕГАТ» характерним є машинна обробка документів. Машинна інформаційна база охоплює всі види спеціально організованої і ...

... строки зберігання документів. У ньому відмічено, які документи постійно зберігаються, які від 1-го року , до 3-х, 5-ти, 10-ти, 75-ти років. 2.4 Перспективи вдосконалення організації роботи та документного забезпечення Корецької міської ради Для поліпшення організації і прискореного опрацювання документів застосовують уніфіковані системи управлінської документації, які розрізняються за функці ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

0 комментариев