Навигация

ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

49836

знаков

0

таблиц

0

изображений

2. ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

2.1 Документальное оформление поступления основных средств

Для синтетического учета основных средств, принадлежащих субъекту хозяйственной деятельности на праве собственности, используется счет 01 «Основные средства». Информация о наличии и движении долгосрочно арендуемых либо поступивших в порядке лизинга основных средств отражается на счете 03 «Долгосрочно арендуемые основные фонды», краткосрочно арендуемых – на забалансовом счете 001 «Арендованные основные средства».

При проверке сравниваются данные о наличии основных средств, отраженные в бухгалтерских отчетах, с данными Главной книги по счетам 01, 03. В свою очередь, данные Главной книги должны соответствовать аналитическому учету.

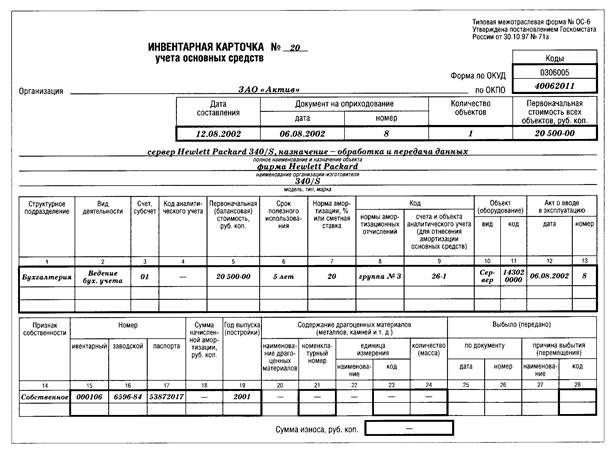

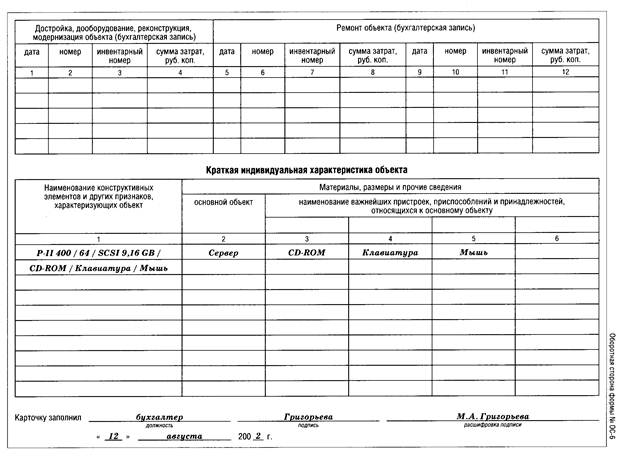

Аналитический учет основных средств, принадлежащих предприятию, ведется по каждому объекту, которому присваивается отдельный инвентарный номер в целях правильной организации учета и обеспечения контроля за их сохранностью независимо от того, находится ли объект в запасе или в эксплуатации. На каждый объект заводится инвентарная карточка, которая регистрируется в описи инвентарных карточек по учету основных средств, и хранится в бухгалтерии. Для учета основных средств используются типовые формы документов, утвержденные законодательно.

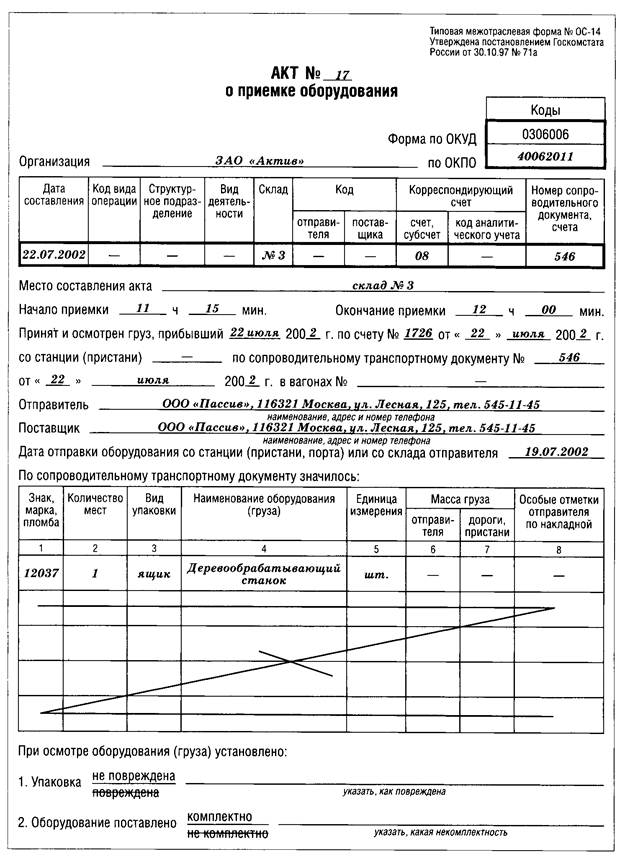

Каждое поступление или перемещение основных средств должно быть оформлено первичным документом. Приобретаемые основные средства или капитальные вложения оплачиваются на основании договоров, счетов-фактур; оприходование средств от поставщиков – на основании товарных, товарно-транспортных накладных, а также актов приема передачи основных средств. Ввод в эксплуатацию основных средств оформляется актом приемки-передачи основных средств, который составляется комиссией, назначаемой руководителем. К утвержденному акту прилагается техническая документация, на основании чего заводится инвентарная карточка и оприходованный объект отражается в регистрах синтетического учета.

Выделение инвентарных объектов основных средств является одной из самых сложных и нормативно не урегулированных проблем. Сложность ее в том, что перед принятием объекта к учету бухгалтер должен определить, какие составные части объекта будут являться самостоятельными объектами, а какие – запасными частями или сменным оборудованием[8].

В Приказе МФ РФ № 147н изменен п. 6 прежней редакции ПБУ 6/01, в котором говорилось о том, как учитывать инвентарный объект в случае наличия у него нескольких частей, имеющих разный срок полезного использования. Согласно поправкам теперь недостаточно, чтобы сроки эксплуатации были только разные, они должны «существенно отличаться». Правда, как определить такую «существенность», законодатель не указал.

Обратим внимание на следующее:

· Выделение объектов основных средств следует осуществлять, учитывая отраслевые нормативные документы и сложившуюся в каждой отрасли учетную практику;

· Не выделяется в качестве объектов основных средств сменное оборудование, запасные части, емкости с расходными материалами;

· Выделяя объекты основных средств, следует учитывать особенности их эксплуатации.

Поступление основных средств оформляется соответствующими проводками. Так безвозмездно поступившие основные средства отображаются следующими проводками:

дебет счета 08 «Вложения во внеоборотные активы» кредит счета 98 «Доходы будущих периодов» субсчет 2 «Безвозмездные поступления» – отражается безвозмездное поступление объектов основных средств и признание доходов будущих периодов, проводка выполняется на сумму текущей рыночной стоимости безвозмездно полученного объекта;

дебет счета 08 «Вложения во внеоборотные активы» кредит счетов 23 «Вспомогательные производства», 79 «Внутрихозяйственные расчеты», 60 «Расчеты с поставщиками и подрядчиками» и др. – отражаются затраты на доставку безвозмездно полученных объектов и приведение их в состояние, пригодное для использования;

дебет счета 01 «Основные средства» кредит счета 08 «Вложения во внеоборотные активы» – отражается принятие безвозмездно полученного объекта основных средств к бухгалтерскому учету.

дебет счета 08 «Вложения во внеоборотные активы» кредит счета 98 «Доходы будущих периодов» субсчет 2 «Безвозмездные поступления» – отражается увеличение текущей рыночной стоимости безвозмездно полученного объекта на дату его принятия к учету. В случае уменьшения текущей рыночной стоимости проводка делается красным.

дебет счетов учета затрат или счета 44 «Расходы на продажу» кредит счета 02 «Амортизация основных средств», – начислена амортизация объектов основных средств;

дебет счета 98 «Доходы будущих периодов» субсчет 2 «Безвозмездные поступления» кредит счета 91 «Прочие доходы и расходы» субсчет «Внереализационные доходы и расходы» – отражается признание внереализационного дохода на сумму амортизации безвозмездно полученных объектов основных средств.

2.2 Организация учета наличия и движения основных средств

Прежде всего, рассмотрим, как происходит амортизация основных средств. Согласно Методическим указаниям, разделу «Амортизация основных средств» стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено ПБУ 6/01.

На основании п. 51 Методических указаний «амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету». При этом под «принятием к учету» понимается отражение этого имущества в качестве объекта основных средств, то есть выполнение записи по дебету счета 01 «Основные средства». Принятие основных средств к учету может не совпадать с моментом их ввода в эксплуатацию – это именно тот случай, когда объекты числятся в запасе (резерве). Однако права их не амортизировать у организации нет.

Методические указания (п.66) требуют включать суммы начисленной амортизации в издержки производства или обращения и содержат только одно исключение из этого правила, а именно – для объектов, сданных в аренду. Поэтому для целей бухгалтерского учета амортизационные отчисления по основным средствам в запасе (новым) включаются в себестоимость продукции.

При начислении амортизации для целей налогообложения следует руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утв. Постановлением Правительства РФ от 05.08.92 № 552, с учетом последующих редакций). В п.1 Положения указано, что «себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию». Отсутствие факта использования основных средств в процессе производства будет трактоваться как препятствие для включения амортизации этих объектов в «налоговую» себестоимость продукции.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Организация вправе выбирать способ начисления амортизации. Однако для целей налогообложения начисление амортизационных отчислений по основным средствам осуществляется в соответствии со ст.258 и 259 гл.25 Налогового кодекса РФ.

При линейном методе сумма амортизации за месяц определяется умножением первоначальной стоимости объекта на норму амортизации для данного объекта, а при нелинейном – умножением остаточной стоимости объекта на норму амортизации для соответствующего объекта.

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в группы 8-10 амортизируемого имущества, к остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации.

Для учета амортизации основных средств используют пассивный счет 02 «Амортизация основных средств», предназначенный для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленную сумму амортизации по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) и кредиту счета 02 «Амортизация основных средств».

По основным средствам, сданным в текущую аренду, сумма амортизации отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 02 (если арендная плата формирует операционные доходы), а по основным средствам непроизводственного назначения – по дебету счета 29 «Обслуживающие производства и хозяйства» и кредиту счета 02.

По объектам жилищного фонда, внешнего благоустройства и другим аналогичным объектам (лесного и дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также у некоммерческих организаций сумма износа начисляется по нормам амортизационных отчислений на полное восстановление основных фондов в конце года на забалансовом счете 010 «Износ основных средств».

Сумма амортизации по полностью амортизированным основным средствам не начисляется.

При выбытии собственных основных средств сумму амортизации по ним списывают в дебет счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства».

Аналитический учет по счету 02 «Амортизация основных средств» ведут по видам и отдельным инвентарным объектам основных средств.

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Схема проводок по выбытию основных средств следующая:

дебет счета 01 «Основные средства» субсчет «Выбытие объектов основных средств» кредит счета 01 «Основные средства» – отражается списание учетной стоимости выбывающего объекта;

дебет счета 02 «Амортизация основных средств» кредит счета 01 «Основные средства» субсчет «Выбытие объектов основных средств» – отражается списание накопленной по данному объекту амортизации;

дебет счета 91 «Прочие доходы и расходы» субсчет «Операционные расходы» кредит счета 01 «Основные средства» субсчет «Выбытие объектов основных средств» – отражается списание остаточной стоимости выбывающего объекта;

дебет счета 76 «Расчеты с прочими дебиторами и кредиторами» кредит счета 91 «Прочие доходы и расходы» субсчет «Операционные доходы» – отражаются доходы от выбытия объекта (платежи покупателей);

дебет счета 91 «Прочие доходы и расходы» субсчет «НДС» кредит счета 68 «Расчеты по налогам и сборам» – отражается НДС по реализации объекта основных средств;

дебет счета 91 «Прочие доходы и расходы» субсчет «Операционные расходы» кредит счетов 23 «Вспомогательные производства», 79 «Внутрихозяйственные расчеты», 70 «Расчеты с персоналом по оплате труда» и др. – отражаются расходы по выбытию объекта (на демонтаж, перевозку к покупателю и др.).

Из приведенной схемы следует несколько выводов[9].

1. Новый механизм отражения реализации и прочего выбытия имущества максимально приближен к формированию Отчета о прибылях и убытках, то есть теперь заполнение формы 2 полностью соответствует оборотам по счету 91. Совершенно четко видны и доходы (поступления) от выбытия объектов (платежи покупателей), и расходы – остаточная стоимость объектов, расходы на демонтаж, доставку покупателю и т.п. Если ранее только прибыль формировалась на счете 80 нарастающим итогом, а доходы и расходы закрывались пообъектно, то чтобы получить сумму доходов или расходов за год, следовало сложить кредитовые или дебетовые обороты по счету 47. Теперь эти данные формируются нарастающим итогом как кредитовый (доход) и дебетовый (расход) обороты по счету 91, который не закрывается до конца года.

2. Остаточная стоимость объекта может быть списана только на счет 91 «Прочие доходы и расходы» (откуда она потом попадает на счет 99 «Прибыли и убытки»), но не на счета учета собственного капитала. Теперь ситуация погашения остаточной стоимости выбывающего актива за счет собственных источников исключена (речь идет о проводке Дт88 или Дт87 субсчет «Безвозмездно полученные ценности» Кт47). Такая корреспонденция являлась неправомерной уже в старом Плане счетов (см. Инструкцию о порядке заполнения форм годовой бухгалтерской отчетности (в настоящее время уже не действует), утвержденную приказом Минфина РФ от 12.11.96 № 97н, и более ранние инструкции). Сегодня она вообще невозможна (проводка Дт84 Кт91 недопустима, поскольку означает формирование операционного дохода (Кт91) за счет использования нераспределенной прибыли (Дт84)).

Схема «недоходного» выбытия основных средств следующая:

дебет счета 01 «Основные средства» субсчет «Выбытие объектов основных средств» кредит счета 01 «Основные средства» – отражается списание учетной стоимости выбывающего объекта;

дебет счета 02 «Амортизация основных средств» кредит счета 01 «Основные средства» субсчет «Выбытие объектов основных средств» – отражается списание накопленной по данному объекту амортизации;

дебет счетов 91 «Прочие доходы и расходы» субсчет «Внереализационные расходы» или 99 «Прибыли и убытки» субсчет «Чрезвычайные расходы» кредит счета 01 «Основные средства» субсчет «Выбытие объектов основных средств» – отражается списание остаточной стоимости выбывающего объекта;

дебет счета 10 «Материалы» кредит счетов 91 «Прочие доходы и расходы» субсчет «Внереализационные доходы» или 99 «Прибыли и убытки» субсчет «Чрезвычайные доходы» – отражаются доходы от выбытия объекта (полезные возвраты);

дебет счетов 91 «Прочие доходы и расходы» субсчет «Внереализационные расходы» или 99 «Прибыли и убытки» субсчет «Чрезвычайные расходы» кредит счетов 23 «Вспомогательные производства», 79 «Внутрихозяйственные расчеты», 70 «Расчеты с персоналом по оплате труда» и др. – отражаются расходы по выбытию объекта (на демонтаж, перевозку в случае безвозмездной передачи и др.).

Похожие работы

... из стоимости необоротных активов, методов амортизации и норм амортизационных отчислений, определенных Положением (стандартом) бухгалтерского учета 7 "Основные средства", утвержденного приказом Министерства Финансов Украины от 27.04.2000 г. № 92. Учетной политикой предприятия может быть определено решение о применении ускоренной амортизации активной части производственных необоротных активов в ...

... у лиц, ответственных за их сохранность. Порядок организации аналитического учета основных средств, его документального оформления, присвоения инвентарных номеров определен Положением по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций (утверждено письмом Министерства финансов СССР от 7 мая 1976 года N 30 с ...

... , записи в них могут производиться в течение нескольких лет. Аналитический учет основных средств ведется на следующих инвентарных карточках: • учета основных средств в бюджетных учреждениях по форме ОС-6 бюдж.; • учета основных средств в бюджетных учреждениях (для животных, многолетних насаждений и капитальных расходов для улучшения земель) по форме ОС-8; • группового учета основных ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

0 комментариев