Навигация

Аналіз фінансової стійкості підприємства

58048

знаков

9

таблиц

1

изображение

2. Аналіз фінансової стійкості підприємства.

Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та фінансово-економічного добробуту, яка характеризує результат його поточного, інвестиційного і фінансового розвитку, містить необхідну ін формацію для інвесторів, а також відображає здатність підприємства відповідати за своїми боргами й зобов’язаннями і нарощувати економічний потенціал. Під фінансовою стійкістю слід розуміти платоспроможність підприємства у часі з дотриманням умови фінансової рівноваги між власними і позиковими коштами. Платоспроможність відображає здатність підприємства платити за своїми боргами й зобов’язаннями в конкретний період часу.

На основі узагальнення світового досвіду аналізу фінансового стану фірм, компаній, що працюють у ринкових умовах, та практики проведення такого аналізу на підприємствах нашої країни, рекомендується відповідна система показників, які характеризують фінансову стійкість.

Використовуючи дані табл.3 і табл. 4 знаходимо значення наступних коефіцієнтів:

1. Коефіцієнтом ’’ автономії ’’(Кфнз) є коефіцієнт, який визначає питому вагу власного капіталу підприємства у загальній сумі його власних і залучених коштів, характеризує ступінь фінансової незалежності підприємства. Знайдемо його значення для нашого випадку.

На початок періоду:7247.24:12941.5=0.56;

На кінець періоду:7527:15054=0.5.

Отже, на кінець періоду ступінь фінансової незалежності підприємства знизився, оскільки частка власного капіталу складає 50%.

2. В аналізі використовується також показник, який показує співвідношення власних і залучених коштів(Довгострокові зобов’язання + Поточні зобов’язання), тобто скільки позикових коштів припадає на 1 грн. власних; характеризує рівень залежності підприємства від зовнішніх інвесторів – це коефіцієнт співвідношення власних і залучених коштів.

На початок періоду:(129.415+5564.845):7247.24=0.79;

На кінець періоду:(301.08+7225.92):7527=1.

Значення коефіцієнта на кінець періоду є критичним(він дорівнює 1), що свідчить про кризовий стан підприємства.

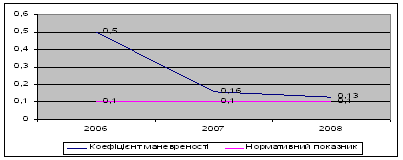

3. Коефіцієнт маневрування власного капіталу = ![]() , і показує частку власних коштів, що бере участь у господарському обороті.

, і показує частку власних коштів, що бере участь у господарському обороті.

На початок періоду:(7247.24-6729.58):7247.24=0.0714;

На кінець періоду:(7527-7225.92):7527=0.0417.

Бачимо, що частка власних коштів, що бере участь у господарському обороті є мізерною, тому підприємству необхідно її збільшувати.

4. Коефіцієнт забезпеченості запасів та витрат власними джерелами = =![]() .

.

На початок періоду:(7247.24+129.415):3105.96=4.47;

На кінець періоду:(7527+301.08):2709.72=4.33.

Зі значень коефіцієнтів бачимо, що у підприємства є можливість забезпечити власними джерелами коштів запаси та витрати виробництва.

Надалі розглянемо табл.5, для точнішого з’ясування фінансової стійкості підприємства.

Табл.5. Аналіз фінансової стійкості

| Показники | На початок періоду, тис грн.. | На кінець періоду, тис. грн.. | Примітки | |

| 1 | Джерела власних коштів | 7376.655 | 7828.08 | Власний капітал + Довгострокові зобов’язання |

| 2 | Основні кошти та інші позаоборотні активи | 6729.58 | 7225.92 | Необоротні активи |

| 3 | Наявність власних коштів | 647.075 | 602.16 | (стр.1. – стр.2.) |

| 4 | Довгострокові кредити | 129.415 | 301.08 | Довгострокові зобов’язання |

| 5 | Наявність власних коштів | -2879.484 | -4817.28 | Грошові кошти – Кредиторські зобов’язання. |

| 6 | Короткотермінові кредити | 1391.211 | 1806.48 | 25% від Поточних зобов’язань |

| 7 | Загальна величина основних джерел формування запасів і витрат | -1488.273 | -3010.8 | (стр.5. + стр.6) |

| 8 | Величина запасів і витрат | 11490.96 | 15059.72 | Запаси + Собівартість реалізації продукції |

| 9 | Надлишок (+) або нестача(-) власних оборотних коштів | -10843.88 | -14457.56 | (стр.3 – стр.8) |

| 10 | Надлишок(+) або нестача(-) власних і довгострокових залучених джерел формування запасів і витрат | -14370.44 | -19877 | (стр.5. – стр.8) |

| 11 | Надлишок(+) або нестача(-) загальної величини основних джерел формування запасів і витрат | -8935.014 | - 12952.2 | (стр.7 – стр.8) |

| 12 | Тип фінансової стійкості | Нестійкий (передкризовий) фінансовий стан, при якому порушується платоспроможність, але є можливість відновлення рівноваги між платіжними зобов’язаннями за рахунок залучення тимчасово вільних джерел в оборот і збільшення власного оборотного капіталу. | ||

Даючи оцінку факторам, які вплинули на фінансову стійкість підприємства, слід зазначити, що вони можуть бути як залежними від підприємства, так і незалежними від його діяльності.

До незалежних факторів можна віднести кризовий стан економіки, економічні умови господарювання, податкову і кредитну політику законодавчої та виконавчої влади країни, соціальний стан споживачів продукції (послуг), незадовільний платоспроможний попит, низький ступінь фінансового ринку та інше.

До факторів, які повністю або частково залежать від підприємства, можна віднести:

· вибір виду діяльності, складу та структури продукції (послуг);

· упровадження нових технологічних моделей та забезпечення випуску конкурентоспроможної продукції;

· забезпечення оптимального співвідношення між постійними та змінними витратами;

· ефективне управління оборотними активами, недопущення понад нормативних залишків матеріалів, сировини, готової продукції, яка не знаходить попиту;

· забезпечення раціональної структури капіталу;

· правильний вибір тактики і стратегії управління фінансовими ресурсами, прибутком;

· фінансове прогнозування, тобто дослідження та розроблення можливих шляхів розвитку фінансів підприємства в перспективі.

Факторами відновлення платоспроможності є:

1.скорочення кредиторської заборгованості;

2.випереджаюче зростання оборотних активів за рахунок власних коштів.

Похожие работы

... та ціна реалізації; витрати на виробництво, керівництво, реалізацію та ін.; обсяги та напрямки інвестицій. 2. Організація фінансового аналізу ВАТ “Виробничо-технічне підприємство “Укренергочормет” 2.1 Аналіз показників ліквідності та платоспроможності підприємства Облікова політика на підприємстві ВАТ “Виробничо-технічне підприємство “Укренергочормет” регламентується Законодавством Укра ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... мства, тобто показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів. Нормативне значення показника: Кф.л. < 1. У цьому разі фінансовий стан підприємства відносно нормальний. Підвищення рівня платоспроможності підприємства залежить від поліпшення результатів його виробничої і комерційної діяльності. Разом з цим надійний фінансовий стан,а отже і його ліквідність та ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

0 комментариев