Навигация

Дней по окончании года, если иное не предусмотрено законодательством Российской Федерации

54597

знаков

0

таблиц

0

изображений

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, предусмотренном учредительными документами организации.

Бухгалтерская отчетность составляется, хранится, представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения либо дата ее отправки по телекоммуникационным каналам связи, либо дата фактической передачи по принадлежности.

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в случае наличия у организации дочерних и зависимых обществ помимо собственно бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами.

Министерства, ведомства и другие федеральные органы исполнительной власти Российской Федерации представляют сводную годовую бухгалтерскую отчетность по унитарным предприятиям, а также отдельно по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера, доли). Указанная сводная отчетность представляется Минфину РФ, Минэкономики РФ и Государственному комитету РФ по статистике в следующие сроки:

- по унитарным предприятиям - не позднее 25 апреля следующего за отчетным года;

- по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности, - не позднее 1 августа следующего за отчетным года. Сводная годовая бухгалтерская отчетность объединения юридических лиц, созданного на добровольных началах организациями, предоставляется в порядке и сроки, предусмотренные в учредительных документах объединения, если иное не установлено законодательством Российской Федерации. [9]

2.3. Публичность бухгалтерской отчетности

Бухгалтерская отчетность является открытой (публичной) для пользователей - учредителей, участников, кредитных организаций, кредиторов, покупателей, поставщиков и др. Поэтому организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Кроме того, в соответствии с Законом о бухгалтерском учете акционерные общества открытого типа, банки и другие кредитные организации, страховые организации, биржи, инвестиционные и иные фонды, созданные за счет частных, общественных и государственных средств, обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

Для данных организаций публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

Порядок публикации бухгалтерской отчетности устанавливается Минфином РФ и органами, которым "федеральными законами предоставлено право регулирования бухгалтерского учета. Общие положения по публикации бухгалтерской отчетности, установленные Законом о бухгалтерском учете, для акционерных обществ конкретизированы приказом Минфина РФ от 28 ноября 1996 г. № 101 «Порядок публикации годовой бухгалтерской отчетности акционерными обществами».

В соответствии с данным приказом публикация бухгалтерской отчетности акционерным обществом производится после проверки и подтверждения ее аудитором (аудиторской фирмой) и утверждения общим собранием акционеров.

Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о финансовых результатах. Бухгалтерский баланс может публиковаться по сокращенной форме, разработанной на основе Положения о бухгалтерской отчетности. Сокращенная форма бухгалтерского баланса может включать лишь итоговые показатели по разным делам.

Форма отчета о прибылях и убытках, представляемая для публикации, должна включать все показатели, предусмотренные п.23 Положения по отчетности: выручка от продажи товаров, продукции, работ, услуг; себестоимость продажи товаров, продукции, работ, услуг; валовая прибыль, коммерческие расходы; управленческие расходы и др.

Кроме того, отчет о прибылях и убытках должен включать сведения о решении общего собрания акционеров о распределении прибыли или покрытии убытков общества за отчетный год, если такие сведения не опубликованы отдельно или в составе какого-либо иного документа, подлежащего опубликованию в средствах массовой информации.

Общество должно применять принятые для публикации формы бухгалтерской отчетности от одного отчетного года к другому. Изменения допускаются лишь в случае изменения условий представления и в иных случаях, обоснованность которых подтверждается независимым аудитором.

Показатели публикуемых форм отчетности формируются путем прямого переноса показателей из годовой бухгалтерской отчетности или объединения соответствующих показателей. Бухгалтерская отчетность публикуется в тысячах рублей. При значительных оборотах отчетность может быть опубликована в миллионах рублей с одним десятичным знаком.

Если бухгалтерская отчетность публикуется по сокращенным формам, то публикация должна содержать лишь мнение независимого аудитора о достоверности бухгалтерской отчетности.

В случае полной публикации бухгалтерской отчетности она включает полный текст итоговой части аудиторского заключения. Типовые формы бухгалтерской отчетности могут дополняться статьями и данными, необходимыми заинтересованным пользователям сводной бухгалтерской отчетности.

Расходы, связанные с публикацией бухгалтерской отчетности, включаются в себестоимость продукции в качестве затрат, связанных с управлением производством (по счету 26). Суммы возмещения расходов на копирование и пересылку бухгалтерской отчетности, поступающие от заинтересованных пользователей, отражаются на счете 91 «Прочие доходы и расходы». [10]

Заключение

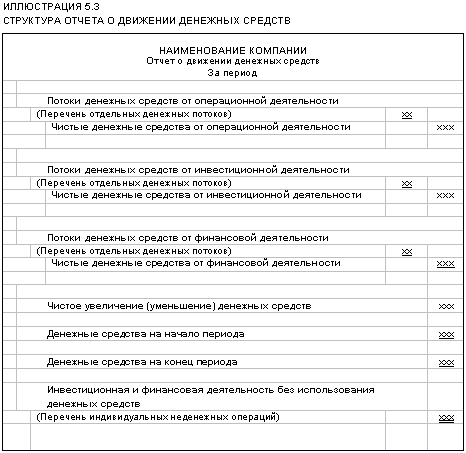

Отчет о движении денежных средств является одной из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств компании.

Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты. Помимо этого, отчет о движении денежных средств содержит информацию, которая бывает полезна при оценке финансовой гибкости фирмы. Финансовая гибкость - это способность фирмы генерировать значительные суммы денежных средств с тем, чтобы своевременно реагировать на неожиданно возникающие потребности и возможности. Информация о движении денежных средств за прошлые периоды, особенно о движении денежных средств от основной деятельности, помогает оценить финансовую гибкость.

В отчете о движении денежных средств все показатели, характеризующие денежные поступления и выплаты, объединяются в три подраздела: движение денежных средств по текущей, инвестиционной и финансовой деятельности.

Проблема подготовки и предоставления бухгалтерской финансовой отчетности упирается в реформирование бухгалтерского учета, которое проводится в настоящее время.

В работе были изложены порядок и сроки составления и предоставления бухгалтерской отчетности в соответствии с российским требованиями. Но зачастую не всегда отчетность, составленная по российским стандартам, является доступной, прозрачной и понятной для многих пользователей, в основном для иностранных. А именно привлечение иностранных инвестиций в нашу страну является необходимым и важным условием работы многих предприятий.

Но внедрение МСФО в России сопряжено с немалыми трудностями и затратами как материальных, так и трудовых ресурсов. Кроме того, переход на международные стандарты финансовой отчётности нельзя рассматривать как единственную цель реформирования. В действительности реформа должна быть гораздо глубже и заключаться в построении эффективной надстройки над новым типом хозяйственных отношений в России. В итоге должна быть создана среда, обеспечивающая формирование полезной и объективной информации о финансовом положении и результатах деятельности компаний. Невозможность перехода на МСФО “в один день” обусловлена необходимостью осуществления целого комплекса взаимосвязанных мероприятий. Поэтому естественно, что в процессе реформирования будут возникать многочисленные сложности. Можно выделить ряд сложностей, препятствующих реформированию.

Отсутствие отраслевых указаний по применению новых правил бухгалтерского учёта является сложным моментом, связанным с недостатками самих международных стандартов, к которым относят обобщённый характер МСФО и отсутствие подробных интерпретаций и конкретных примеров приложения стандартов к конкретным ситуациям. В ПБУ также приводится лишь общее описание методов учёта тех или иных операций, а прежняя практика, когда союзные министерства и ведомства разрабатывали на базе правил Минфина отраслевые указания, отсутствует.

Таким образом, предстоит ещё много сделать для того, чтобы Россия полностью перешла на международную практику учёта. Важно, чтобы необходимость перехода была осознана как на уровне властей, так и среди бизнеса и бухгалтерского сообщества.

Список литературы

1 ФЗ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учёте».

2 Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина РФ от 06.07.99 г.

3 Бабаева Ю.А. Бухгалтерский учёт: Учебник для ВУЗов. – М.: ЮНИТИ, 2003. – 476 с.

4 Бухгалтерский учет: Учебник/ Бакаев А. С, Безруких П.С., Врублевский Н. Д и др.; Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 457 с.

5 Козлова Е.П. и др. Бухгалтерский учет в организациях / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. – 4-е изд., перераб и доп. – М.: Финансы и статистика, 2004. – 341 с.

6 Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М.: Финансы и статистика, 2004. – 532 с.

7 Кондранов Н.П. Бухгалтерский учёт: Учебное пособие.2-е издание – М.: ИНФРА-М, 2005. – 592 с.

8 Тусумян Р.З. Бухгалтерский учёт: Учебное пособие.2-е издание – М.: ООО «НИТАР АЛЬЯНС», 2003. – 895 с.

[1] Бабаева Ю. А. Бухгалтерский учёт: Учебник для ВУЗов. – М.: ЮНИТИ, 2003. – 476 с.

[2] Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М.: Финансы и статистика, 2004. – 532 с.

[3] См. предыдущую ссылку

[4] См. предыдущую ссылку

[5] Козлова Е.П. и др. Бухгалтерский учет в организациях / Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. – 4-е изд., перераб и доп. – М.: Финансы и статистика, 2004. – 341 с.

[6] Тусумян Р. З. Бухгалтерский учёт: Учебное пособие. 2-е издание – М.: ООО «НИТАР АЛЬЯНС», 2003. – 895 с.

[7] Кондранов Н. П. Бухгалтерский учёт: Учебное пособие. 2-е издание – М.: ИНФРА-М, 2005. – 592 с.

[8] Кондранов Н. П. Бухгалтерский учёт: Учебное пособие. 2-е издание – М.: ИНФРА-М, 2005. – 592 с.

[9] Бухгалтерский учет: Учебник/ Бакаев А.С, Безруких П.С., Врублевский Н.Д и др.; Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 457 с.

[10] Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М.: Финансы и статистика, 2004. – 532 с.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... отдельной таблице, которая приводится в приложении к бухгалтерской отчетности или в пояснительной записке. Требование по раскрытию подобной информации не является обязательным в российском законодательстве. В МСФО 7 «Отчет о движении денежных средств» требование к раскрытию подобной информации является одним из главных. При расчете денежного потока в форме №4 « Отчете о движении денежных средств» ...

0 комментариев