Навигация

Прямой и косвенный методы представления потоков денежных средств от текущей деятельности

78022

знака

15

таблиц

0

изображений

1.2 Прямой и косвенный методы представления потоков денежных средств от текущей деятельности

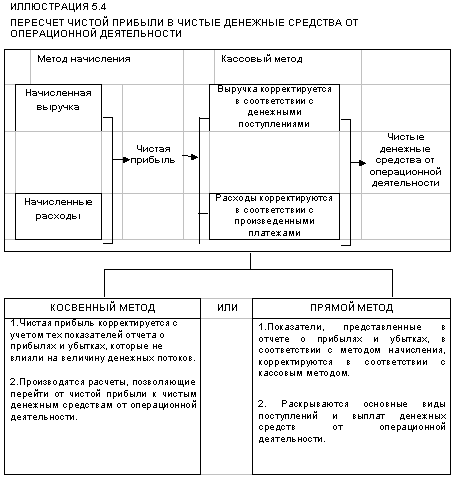

Организация может представлять информацию о потоках денежных средств от текущей деятельности, используя прямой и косвенный методы. При применении прямого метода в отчете отражаются валовые денежные поступления и платежи, при использовании косвенного метода в разделе текущей деятельности отражаются финансовый результат организации (прибыль или убыток) и его необходимые корректировки, позволяющие перейти от величины финансового результата к величине чистого денежного потока от текущей деятельности за период. Для этого финансовый результат корректируется с учетом результатов операций неденежного характера, операций, связанных с выбытием долгосрочных активов, на величину изменения оборотных активов и краткосрочных обязательств.

В качестве финансового результата для составления отчета косвенным методом рекомендуется использовать либо чистую прибыль - нераспределенную прибыль (убыток) - отчетного периода, отражаемую в отчете о прибылях и убытках, либо прибыль до налогообложения.

Существуют следующие способы представления потоков денежных средств от текущей деятельности прямым методом:

а) на основе учетных записей организации;

б) путем корректировки величины выручки от продажи товаров, продукции, работ, услуг, себестоимости проданных товаров, продукции, работ, услуг и других статей отчета о прибылях и убытках с учетом следующего: имевших место в отчетном периоде изменений в статьях запасов, текущей дебиторской и кредиторской задолженности; операций неденежного характера; прочих операций, сопровождающихся возникновением денежных потоков от инвестиционной или финансовой деятельности. Первый из названных способов предполагает использование учетных данных об оборотах по статьям денежных средств. При этом перемещение между отдельными статьями денежных средств и их эквивалентов рассматривается не как движение денежных средств, а как способ управления ими. Поэтому такое перемещение исключается из расчета поступлений и платежей организации. Такой подход к отражению информации о движении денежных средств соответствует целевой направленности отчета - предоставить пользователям бухгалтерской отчетности информацию о величине финансовых потоков, поступающих и выбывающих в процессе осуществления организацией своих операций. Например, внутреннее перемещение денежных средств с расчетного на валютный счет и наоборот не рассматривается в качестве притоков (оттоков) денежных средств, отражаемых в отчете.

Второй способ основан на корректировках статей отчета о прибылях и убытках, позволяющих перейти от статей доходов и расходов к статьям валовых поступлений и платежей.

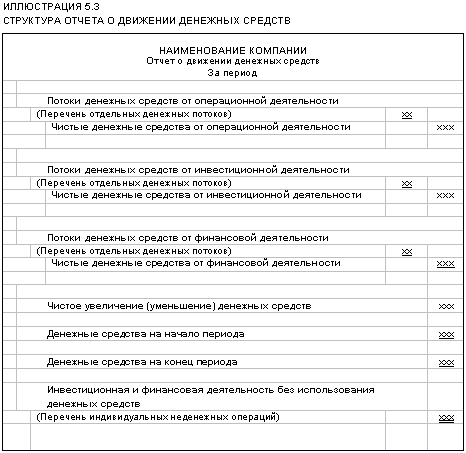

Прямое использование указанного способа является затруднительным, в частности потому, что в отчете о прибылях и убытках показывается нетто-выручка (очищенная от суммы налога на добавленную стоимость), в то время как в балансе задолженность покупателей включает причитающийся от покупателей НДС. Такие же корректировки должны производиться и по статьям расходов, с тем чтобы устранить расхождения между величиной расходов, учтенных в отчете о прибылях и убытках, и фактическим расходованием денежных средств. Отчет, составленный прямым методом, может быть представлен в виде таблицы (табл. 1) [10, c. 52].

Таблица 1.1 Отчет о движении денежных средств (прямой метод)

| Потоки денежных средств | Приток денежных средств | Отток денежных средств |

| 1. Потоки денежных средств от текущей деятельности | ||

| Выручка от продажи продукции, товаров, работ и услуг | ||

| Авансы, полученные от покупателей | ||

| Продолжение таблицы 1.1 | ||

| Арендная плата | ||

| Расчеты с персоналом | ||

| Оплата приобретенных товаров, работ, услуг | ||

| Отчисления в государственные внебюджетные фонды | ||

| Выдача авансов | ||

| Расчеты с бюджетом | ||

| Выплата дивидендов, процентов по ценным бумагам | ||

| Прочие выплаты и перечисления | ||

| Чистый денежный поток от текущей деятельности | ||

| 2. Потоки денежных средств от инвестиционной деятельности | ||

| Выручка от продажи основных средств и нематериальных активов | ||

| Поступления от реализации долевых и долговых ценных бумаг других организаций | ||

| Возврат предоставленных займов, вложений в совме-стную деятельность, иные аналогичные поступления | ||

| Дивиденды, проценты полученные | ||

| Приобретение (создание) внеоборотных активов, в т.ч. капитальные вложения, увеличивающие стоимость основных средств и нематериальных активов | ||

| Долгосрочные финансовые вложения | ||

| Чистый денежный поток о инвестиционной деятельности | ||

| 3. Потоки денежных средств от финансовой деятельности | ||

| Денежные поступления от эмиссии акций и иные поступления о собственников | ||

| Выкуп собственных акций | ||

| Полученные кредиты и займы | ||

| Погашение основной суммы долга по полученным кредитам и займам | ||

| Чистый денежный поток от финансовой деятельности | ||

| Чистый денежный поток (общее изменение денежных средств за период) | ||

| Денежные средства и их эквиваленты на начало периода | ||

| Денежные средства и их эквиваленты на конец периода | ||

Достоинство использования прямого метода состоит в том, что он позволяет оценить общие суммы поступлений и платежей и обращает внимание пользователя на те статьи, которые формируют наибольший приток и отток денежных средств.

Знание конкретных источников поступлений и направлений расходования средств полезно при оценке структуры денежных потоков относительно их стабильности, то есть возможности повторения в будущем. Поэтому информация, полученная при использовании прямого метода, может быть полезна при прогнозировании денежных потоков. Данные о величине поступлений и платежей от текущей деятельности являются более информативными, чем данные только о нетто-результате текущей деятельности (как при косвенном методе) при оценке способности организации обеспечить такой приток денежных средств, который позволяет погасить обязательства перед кредиторами, осуществлять инвестиционную деятельность и выплачивать дивиденды.

Основным недостатком прямого метода обычно считают его трудоемкость. Кроме того, отражая информацию о суммах поступлений и платежей за период, прямой метод не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

В отличие от прямого метода, раскрывающего информацию о поступлениях и платежах, т.е. использующего учетные данные о денежных потоках, косвенный метод рассматривает не только статьи денежных средств, но и все остальные статьи активов и пассивов, изменение которых влияет на финансовые потоки организации.

Чистый денежный поток от текущей деятельности представлен в отчете, составленном косвенным методом, как результат использования всех экономических ресурсов организации, что позволяет оценить управленческие решения, относящиеся к денежным потокам, в первую очередь относительно соответствия чистого финансового результата и денежных средств, а также достаточности получаемой прибыли для осуществления планируемых платежей.

Чистый денежный поток отличается от суммы полученного финансового результата в силу ряда причин:

- финансовый результат, отражаемый в отчете о прибылях и убытках, формируется в соответствии с допущением временной определенности фактов хозяйственной деятельности (расходы и доходы признаются в том учетном периоде, в котором они были начислены вне зависимости от реального движения денежных средств);

- наличие расходов будущих периодов приводит к тому, что реальная сумма платежей отличается от себестоимости продукции;

- начисленные в отчетном периоде расходы, сопровождающиеся возникновением кредиторской задолженности, увеличивают себестоимость, не меняя при этом сумму денежных средств организации;

- приобретение активов долгосрочного характера и связанный с этим отток денежных средств не отражается на величине финансового результата;

- на величину финансовых результатов оказывают влияние расходы, не сопровождающиеся оттоком денежных средств, например, амортизация основных средств и нематериальных активов;

- источником увеличения денежных средств необязательно является прибыль (к примеру, приток денежных средств может быть обеспечен за счет их привлечения на заемной основе). Точно так же отток денежных средств не всегда связан с уменьшением финансового результата;

- на расхождение финансового результата и чистого денежного потока влияют изменения статей оборотных активов и краткосрочных обязательств.

Для устранения указанных расхождений при определении чистого денежного потока от текущей деятельности производятся корректировки финансового результата с учетом:

а) изменений в запасах, текущей дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение отчетного периода;

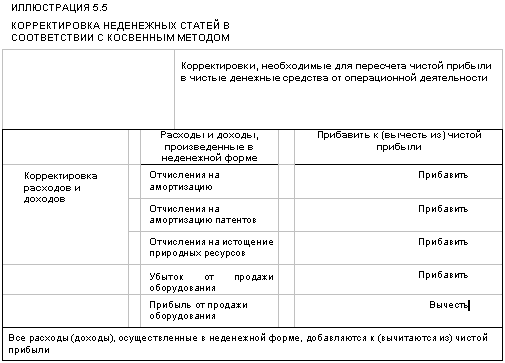

6) неденежных статей: амортизации внеоборотных активов; курсовых разниц; прибылей (убытков) прошлых лет, выявленных в отчетном периоде; списанной дебиторской (кредиторской) задолженности; начисленных, но не выплаченных доходов от участия в других организациях и других;

в) иных статей, сопровождающихся возникновением денежных потоков от инвестиционной или финансовой деятельности.

В методических целях можно выделить определенную последовательность осуществления таких корректировок.

На первом этапе устраняется влияние на финансовый результат операций неденежного характера.

Бухгалтерские операции начисления амортизации заключаются, как известно, в отнесении на себестоимость продукции доли амортизационных отчислений. Поскольку уменьшение финансового результата вследствие этих операций не сопровождается сокращением денежных средств, для определения чистого денежного потока сумма амортизации долгосрочных активов, начисленная за отчетный период, должна быть добавлена к финансовому результату.

Операции выбытия долгосрочных активов также влияют на финансовый результат, являющийся исходной базой для расчета чистого денежного потока от текущей деятельности. В то же время операции продажи объектов внеоборотных активов рассматриваются в составе инвестиционной деятельности. Во избежание двойного учета влияния одной и той же операции на денежные потоки положительный результат выбытия долгосрочных активов, т.е. прибыль, при расчете чистого денежного потока от текущей деятельности должен быть показан со знаком минус, а отрицательный результат, т.е. убыток, - со знаком плюс.

Корректировки, устраняющие влияние прочих "недеженых" операций на финансовый результат в зависимости от характера их влияния увеличивают или уменьшают результат и состоят во включении в расчет чистого денежного потока от текущей деятельности суммы таких операций соответственно со знаком "минус" или со знаком "плюс".

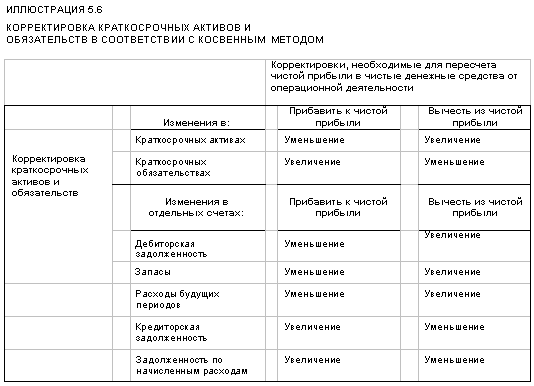

На втором этапе корректировочные процедуры выполняются с учетом изменений в статьях оборотных активов и краткосрочных обязательств. Конкретный расчет предполагает оценку изменений по каждой статье оборотных активов (исключая статьи денежных средств) и краткосрочных обязательств.

Цель проведения корректировок состоит в том, чтобы показать, за счет каких статей оборотных активов и краткосрочных обязательств произошло изменение суммы денежных средств в конце отчетного периода по сравнению с его началом.

Увеличение статей оборотных активов характеризуется использованием средств и, следовательно, расценивается как отток денежных средств. Уменьшение статей оборотных активов характеризуется высвобождением средств и расценивается как приток денежных средств.

Например, если в течение отчетного периода задолженность покупателей увеличилась, делают вывод, что поступление денежных средств было меньше зафиксированного в виде выручки в отчете о прибылях и убытках на величину прироста дебиторской задолженности. Следовательно, для расчета чистого денежного потока от текущей деятельности прирост дебиторской задолженности за период должен быть показан в Отчете со знаком минус.

Напротив, уменьшение дебиторской задолженности означает превышение поступления денежных (или иных платежных средств) над выручкой, отраженной в отчете о прибылях и убытках. Следовательно, при расчете чистого денежного потока от текущей деятельности сокращение дебиторской задолженности за период должно быть показано в отчете со знаком плюс.

Влияние на финансовый результат операций, связанных с приобретением товарно-материальных ценностей, характеризуется тем, что увеличение их остатков в балансе характеризует использование денежных средств или их отток. Соответственно сумма уменьшения остатков по указанным статьям означает высвобождение средств или их приток.

У операций, отражаемых на пассивных счетах, механизм воздействия на движение денежных средств обратный. Рост остатков по статьям краткосрочных обязательств свидетельствует о том, что большая часть активов и произведенных расходов остается неоплаченной. В данном случае имеет место приток средств. Следовательно, при расчете чистого денежного потока от текущей деятельности прирост по статьям краткосрочных обязательств показывается со знаком плюс. И наоборот, сокращение задолженности кредиторам означает отток средств - в отчете показывается со знаком минус.

Изменения по статьям "Резервы предстоящих расходов", "Доходы будущих периодов" учитываются в механизме корректировочных процедур в общем для текущих пассивов порядке.

В качестве общего вывода можно сформулировать следующий алгоритм: при расчете чистого денежного потока от текущей деятельности увеличение статей оборотных активов должно быть показано в отчете со знаком минус, уменьшение - со знаком плюс; увеличение остатков по статьям краткосрочных обязательств должно быть показано в отчете со знаком плюс, уменьшение - со знаком минус. Совокупное влияние рассмотренных процедур, корректирующих величину финансового результата, должно привести к определению чистого денежного потока от текущей деятельности.

Раздел отчета, раскрывающий информацию о денежных потоках от текущей деятельности косвенным методом, может выглядеть следующим образом (табл. 2).

Таблица 1.2 Отчет о движении денежных средств (косвенный метод)

| Показатели отчета | Сумма (+,-) |

| Движение денежных средств от текущей деятельности | |

| Прибыль (убыток) | + (-) |

| Начисленная амортизация по внеоборотным активам | + |

| Прибыль от продаж внеоборотных активов | - |

| (Убыток от продаж внеоборотных активов) | + |

| Иные статьи неденежного характера | + (-) |

| Увеличение запасов | - |

| (Уменьшение запасов) | + |

| Продолжение таблицы 1.2 | |

| Увеличение дебиторской задолженности | - |

| (Уменьшение дебиторской задолженности) | + |

| Увеличение кредиторской задолженности | + |

| (Уменьшение кредиторской задолженности) | - |

| Краткосрочные финансовые вложения | - |

| Выплата дивидендов, процентов по ценным бумагам | - |

| Изменение денежных средств в результате текущей деятельности | |

Вне зависимости от того, каким методом были представлены в отчете денежные потоки от текущей деятельности, движение денежных средств от инвестиционной и финансовой деятельности отражаются прямым методом. Таким образом, различия в методах составления отчета определяются представлением информации о денежных потоках от текущей деятельности [11, c. 103].

Таким образом, организация может представлять информацию о потоках денежных средств от текущей деятельности, используя прямой и косвенный методы. При применении прямого метода в отчете отражаются валовые денежные поступления и платежи, при использовании косвенного метода в разделе текущей деятельности отражаются финансовый результат организации (прибыль или убыток) и его необходимые корректировки, позволяющие перейти от величины финансового результата к величине чистого денежного потока от текущей деятельности за период

Достоинство использования прямого метода состоит в том, что он позволяет оценить общие суммы поступлений и платежей и обращает внимание пользователя на те статьи, которые формируют наибольший приток и отток денежных средств. Основным недостатком прямого метода обычно считают его трудоемкость. Кроме того, отражая информацию о суммах поступлений и платежей за период, прямой метод не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

В отличие от прямого метода, раскрывающего информацию о поступлениях и платежах, т.е. использующего учетные данные о денежных потоках, косвенный метод рассматривает не только статьи денежных средств, но и все остальные статьи активов и пассивов, изменение которых влияет на финансовые потоки организации.

1.3.Международная практика составления отчета о движении денежных средств предприятия

В зарубежном учете информация о движении денежных средств предприятия считается полезной для пользователей финансовой отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Отчет о движении денежных средств является неотъемлемой частью отчетности предприятия, составленной по международным стандартам, и имеет такое же большое значение для финансового анализа, как баланс и отчет о прибылях и убытках.

Составление отчета о движении денежных средств регулируется стандартом МСФО 7 "Отчеты о движении денежных средств". В российском отчете дается общее поступление и выбытие денежных средств и остатки на начало и конец периода. Зарубежный отчет представляет большую ценность для финансового анализа, поскольку в нем поступление и выбытие денежных средств представлено в разрезе операционной, инвестиционной и финансовой деятельности предприятия [9, c. 64-66].

Каковы же отличия состава денежных средств и их эквивалентов в международной практике учета от их состава в российской практике?

В российском учете в состав денежных средств и их эквивалентов входят: наличные; иностранная валюта; средства на расчетных счетах в банках; денежные документы — почтовые марки, оплаченные билеты, выкупленные акции и пр.; средства на специальных счетах в банках.

В МСФО 7 состав денежных средств и их эквивалентов трактуется несколько иначе. Во-первых, не проводится разграничение между наличными деньгами в кассе и деньгами на расчетном счете в банке. Денежные средства определены как деньги в кассе и банке и депозиты до востребования, эквиваленты денежных средств — как краткосрочные высоколиквидные инвестиции, которые легко перевести в известные суммы денежных средств и риск изменения стоимости которых незначителен. Основным требованием к эквивалентам денежных средств является удержание их предприятием в целях удовлетворения краткосрочных денежных обязательств, но не в целях инвестирования или в других целях. Такие инвестиции, как акции, могут быть признаны эквивалентами денежных средств только в случае, если это привилегированные акции, приобретенные незадолго до срока их погашения.

Движение денежных средств исключает движение внутри статей денежных средств и их эквивалентов и инвестирование излишних денежных средств в их эквиваленты, поскольку такое движение и инвестирование не являются частью операционной, инвестиционной или финансовой деятельности предприятия.

В международной практике в состав эквивалентов денежных средств не принято включать: срочные депозитные сертификаты (считаются краткосрочными инвестициями); чеки с более поздней датой (считаются дебиторской задолженностью); авансы на командировки (считаются авансами); почтовые марки (считаются авансами).

Значит, в балансе эти статьи не будут включены в состав денежных средств и их эквивалентов, но могут быть включены, например, в инвестиции предприятия, и соответственно будут участвовать в расчете движения денежных средств от инвестиционной деятельности.

Следовательно, разница между составом денежных средств и их эквивалентов по международными и российским стандартам заключается в основном в классификации денежных документов [7, c. 3-7].

В международной практике отчет о движении денежных средств характеризует движение денежных средств и их эквивалентов по операционной, инвестиционной и финансовой деятельности предприятия. Выше мы уже приводили определения этих видов деятельности. Теперь целесообразно проанализировать подробную трактовку этих видов деятельности в МСФО 7.

Операционная деятельность. Результат движения денежных средств от операционной деятельности представляет собой ключевой показатель возможности получения предприятием от своей основной деятельности суммы денежных средств, достаточной для возврата займов, поддержания производственных мощностей предприятия, выплаты дивидендов и инвестирования средств в различные проекты без привлечения внешних источников финансирования. Информация об определенных статьях движения денежных средств от операционной деятельности за прошлые периоды в сочетании с другой информацией крайне важна для прогнозирования будущего движения денежных средств от операционной деятельности. Примерами движения денежных средств от операционной деятельности могут быть статьи:

- поступления денежных средств от реализации продукции (работ, услуг);

- поступления денежных средств от лицензионных платежей, комиссионных сборов и подобных доходных статей;

- выплаты денежных средств поставщикам за товары, работы и услуги;

- выплаты денежных средств работникам предприятия и выплаты, производимые от их имени;

- уплата или возмещение налогов, если такое движение не может быть определено как движение денежных средств от финансовой и инвестиционной деятельности;

- выплаты или поступления денежных средств по биржевым контрактам и другим ценным бумагам, приобретенным предприятием исключительно с целью их последующей перепродажи (значит, предприятие предполагает получить прибыль от таких контрактов только за счет изменения их цены, т.е. приобретает их со спекулятивными целями).

Инвестиционная деятельность. Отдельное раскрытие информации о движении денежных средств от инвестиционной деятельности важнов силу того, что такое движение — это затраты предприятия на создание ресурсов для получения дохода и денежных средств в будущем. Примерами движения денежных средств от инвестиционной деятельности являются:

- платежи денежных средств за приобретенные недвижимость, здания и оборудование, нематериальные активы и прочие долгосрочные активы (такие платежи включают в себя платежи, относящиеся к капитализированным НИОКР и основным средствам, созданным хозяйственным способом);

- поступления денежных средств от реализации недвижимости, зданий и оборудования, нематериальных активов и прочих долгосрочных активов;

- платежи денежных средств за приобретенные акции или облигации и доли в совместных предприятиях (за исключением приобретенных со спекулятивными целями, которые относятся к операционной деятельности);

- поступления денежных средств по приобретенным акциям, облигациям и долям в совместных предприятиях, а также поступления от их реализации (за исключением реализации со спекулятивными целями — операционная деятельность);

- авансы и займы, предоставленные третьим лицам;

- поступления от погашения авансов и займов, предоставленных третьим лицам;

- выплаты денежных средств по фьючерсам, форвардам, опционам, свопам и подобным контрактам (за исключением случаев, когда такие контракты приобретены со спекулятивными целями (операционная деятельность) или выплаты могут быть классифицированы как финансовая деятельность);

- поступления денежных средств по фьючерсам, форвардам, опционам, свопам и подобным контрактам (за исключением случаев, когда такие контракты приобретены со спекулятивными целями (операционная деятельность) или поступления могут быть классифицированы как финансовая деятельность).

Финансовая деятельность. Отдельное раскрытие информации о движении денежных средств от финансовой деятельности важно, поскольку оно может быть полезным при прогнозировании требований поставщиков капитала предприятия (акционеров и заимодавцев) в отношении будущего движения денежных средств. Примерами движения денежных средств от такой деятельности могут быть: поступления денежных средств от выпуска акций или других капитальных инструментов; выплаты денежных средств с целью выкупа или погашения акций предприятия; поступления денежных средств от выпуска облигаций, получения займов и прочих краткосрочных или долгосрочных заимствований; выплаты денежных средств по погашению займов; выплаты лизингополучателя по обязательствам финансового лизинга [14, c. 17].

Прежде чем говорить о практической ситуации составления отчета о движении денежных средств, целесообразно остановиться на некоторых особенностях этого отчета.

При определении движения денежных средств от операционной деятельности предприятия используют методы прямого и косвенного расчета. При использовании метода прямого расчета раскрывают основные группы общих денежных поступлений и выплат, связанных с операционной деятельностью. При использовании метода косвенного расчета величины движения денежных средств от операционной деятельности чистую прибыль (убыток) предприятия корректируют на изменение неденежных статей и статей, не связанных с движением денежных средств в настоящем периоде (например, амортизация, уменьшение дебиторской задолженности или увеличение товарно-материальных запасов).

Такой подход основан на следующем предположении: деятельность предприятия сводится к тому, что оно покупает и продает товары только за наличные (нет кредиторской и дебиторской задолженности), выплачивает заработную плату работникам в том периоде, к которому она относится, и не начисляет амортизацию. Тогда чистая прибыль (убыток), т.е. увеличение (уменьшение) собственных средств (активов) предприятия будет совпадать с увеличением (уменьшением) денежных средств.

Таким образом, для реального предприятия, "реальная" чистая прибыль (убыток) должна быть приведена к подобной идеальной чистой прибыли (убытку), совпадающей с увеличением (уменьшением) денежных средств, путем корректировок на суммы амортизации, увеличения (уменьшения) дебиторской и кредиторской задолженности и прочих подобных статей.

МСФО 7 поощряет использование предприятиями метода прямого расчета движения денежных средств от операционной деятельности. Этот метод обеспечивает пользователей информацией, которая может представлять ценность при прогнозе будущего движения денежных средств. При использовании метода косвенного расчета такая информация недоступна. Важность метода прямого расчета обусловливается еще и тем, что он более привычен для российских бухгалтеров (фактически российский отчет о движении денежных средств составляется по методу прямому расчета, хотя, как уже говорилось, в российском отчете не уделяется должное внимание раскрытию информации о движении денежных средств от операционной, инвестиционной и финансовой деятельности). Таким образом, при рассмотрении практической ситуации составления отчета о движении денежных средств целесообразно использовать метод прямого расчета [5, c. 5].

Некоторые статьи движения денежных средств от операционной, инвестиционной и финансовой деятельности могут быть свернуты (в отчете поступления показывают за минусом выплат). В МСФО 7 к таким статьям относятся следующие:

- денежные поступления и выплаты по клиентам в случае, когда такие поступления и выплаты касаются деятельности клиента, а не предприятия (например, рентные платежи, полученные предприятием от третьих лиц и выплаченные собственниками недвижимости);

- денежные поступления и выплаты в отношении статей, по которым оборачиваемость высока, суммы велики и сроки погашения малы (например, краткосрочные заимствования на срок менее трех месяцев).

Движение денежных средств от операций в иностранной валюте необходимо отражать в валюте отчетности предприятия путем применения к сумме в иностранной валюте обменного курса между валютой отчетности и иностранной валютой на дату отчета о движении денежных средств. Так, отчет о движении денежных средств зарубежного дочернего предприятия нужно перевести по курсу на дату этого отчета.

Нереализованные прибыли и убытки, возникающие в результате изменений курса иностранной валюты, не являются движением денежных средств. Однако влияние таких изменений на денежные средства и их эквиваленты в иностранной валюте показывают в отчете о движении денежных средств для увязки остатков денежных средств на начало и конец периода. Эту сумму представляют отдельно отданных о движении денежных средств от операционной, инвестиционной и финансовой деятельности.

Движение денежных средств, связанное с чрезвычайными статьями (например, полученная страховка в результате землетрясения), должно быть квалифицировано как возникающее соответственно в результате операционной, инвестиционной или финансовой деятельности и раскрыто отдельно.

Статьи отчета о движении денежных средств по процентам и дивидендам следует раскрывать отдельно. Отнесение таких статей к операционной, инвестиционной и финансовой деятельности должно быть постоянно от периода к периоду. Так, выплаченные дивиденды могут быть отнесены к движению средств от финансовой деятельности как издержки по привлечению финансовых ресурсов. Вместе с тем выплаченные дивиденды можно отнести к движению средств от операционной деятельности, для того чтобы помочь пользователям определить способность предприятия выплачивать дивиденды за счет денежных поступлений от операционной деятельности. Однако, выбрав один раз способ представления этой статьи в отчете, предприятие не должно его менять в последующие периоды.

Движение денежных средств, связанное с налогообложением предприятия, должно быть раскрыто отдельно в составе информации о движении средств от операционной деятельности, если только оно не может быть увязано с определенными видами инвестиционной и финансовой деятельности.

При учете инвестиций в ассоциированные (находящиеся под значительным влиянием инвестора) или дочерние (находящиеся под контролем инвестора) предприятия с использованием метода долевого участия (при этом методе инвестиции отражаются инвестором по стоимости приобретения и затем регулируются в соответствии с изменениями доли инвестора в чистых активах объекта инвестиций, а отчет о прибылях и убытках инвестора характеризует его долю в результатах деятельности объекта инвестиций) или метода стоимости (при этом методе инвестиции отражаются инвестором по стоимости приобретения, а отчет о прибылях и убытках инвестора включает только полученную часть чистой прибыли объекта инвестиций) инвестор ограничивается в своем отчете о движении денежных средств информацией о движении средств между ним и объектом инвестиций, например о дивидендах и авансах.

Предприятия, отчитывающиеся о своих долях в совместных предприятиях с использованием метода пропорциональной консолидации (при этом методе статьи финансовой отчетности участника совместного предприятия объединяются с долями статей самого совместного предприятия пропорционально участию в этом предприятии), включают в свой консолидированный отчет о движении денежных средств данные о своих долях в статьях движения денежных средств совместного предприятия пропорционально их участию в этом предприятии. Предприятия, использующие для учета своих долей метод долевого участия (аналогично инвестициям в ассоциированные предприятия), включают в свой отчет о движении денежных средств данные о движении средств, относящихся к их инвестициям в совместное предприятие, а также данные о распределении прибыли и других платежах и поступлениях между ними и совместно контролируемым предприятием.

Общий показатель движения денежных средств от приобретения или выбытия дочерних предприятий и прочих хозяйственных единиц должен быть представлен отдельно и классифицирован как движение средств от инвестиционной деятельности. Необходимо также отдельно раскрыть информацию об общей сумме выплаченной или полученной компенсации, сумме компенсации, полученной (выплаченной) в виде денежных средств, сумме денежных средств и их эквивалентов на балансе объекта продажи (приобретения) и сумме активов и обязательств объекта продажи (приобретения), отличной от денежных средств, по укрупненным категориям (например, товарно-материальные запасы, дебиторская задолженность, основные средства, кредиторская задолженность, долгосрочные кредиты банков).

Общую сумму полученной (выплаченной) наличными компенсации представляют в отчете о движении денежных средств за вычетом наличности на балансе объекта продажи (приобретения).

В некоторых случаях операции, относящиеся к инвестиционной и финансовой деятельности, не требуют использования денежных средств и их эквивалентов,— это неденежные операции. К ним относятся, например, приобретение активов через погашение дебиторской задолженности или посредством финансового лизинга и перевод заемных средств в состав капитала. Операции обязательно должны быть раскрыты в каком-либо другом месте финансовой отчетности таким образом, чтобы обеспечить пользователей всей необходимой информацией об инвестиционной и финансовой деятельности подобного рода.

Предприятие обязано также раскрыть данные о составе денежных средств и их эквивалентов (напомним, что в международном балансе в отличие от российского денежные средства представлены одной строкой с раскрытием в примечаниях). Также в отчете о движении денежных средств необходимо показать данные об остатках денежных средств на балансе предприятия (выверка остатков).

Что касается раскрытия прочей информации, то можно сказать следующее. Если предприятие входит в группу, оно должно раскрыть (с приложением комментариев администрации) сумму значительных остатков денежных средств и их эквивалентов, числящихся на его балансе и не доступных для использования группой (например, в случае, когда дочернее предприятие ведет деятельность в стране, законодательство которой ограничивает возможность доступа материнской компании или других дочерних предприятий этой компании к денежным средствам такого дочернего предприятия). В каждом конкретном случае может потребоваться раскрытие другой информации в соответствии с информационными потребностями пользователей отчета о движении денежных средств [14, c. 109].

Составление отчета о движении денежных средств регулируется стандартом МСФО 7 "Отчеты о движении денежных средств". В российском отчете дается общее поступление и выбытие денежных средств и остатки на начало и конец периода. Зарубежный отчет представляет большую ценность для финансового анализа, поскольку в нем поступление и выбытие денежных средств представлено в разрезе операционной, инвестиционной и финансовой деятельности предприятия.

Таким образом, в зарубежном учете информация о движении денежных средств предприятия считается полезной для пользователей финансовой отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Составление отчета о движении денежных средств регулируется стандартом МСФО 7 "Отчеты о движении денежных средств".

Разница между составом денежных средств и их эквивалентов по международными и российским стандартам заключается в основном в классификации денежных документов

Из всего выше написанного моно сделать вывод, что отчет о движении денежных средств должен раскрывать информацию о денежных потоках организации, характеризующих источники поступления денежных средств и направления их расходования. Такие данные необходимы как собственникам, так и кредиторам. Организации составляют отчет о движении капитала по форме № 4 ОКУД 0710004, рекомендованным Минфином и Госкомстатом РФ.

Организация может представлять информацию о потоках денежных средств от текущей деятельности, используя прямой и косвенный методы. При применении прямого метода в отчете отражаются валовые денежные поступления и платежи, при использовании косвенного метода в разделе текущей деятельности отражаются финансовый результат организации (прибыль или убыток) и его необходимые корректировки, позволяющие перейти от величины финансового результата к величине чистого денежного потока от текущей деятельности за период.

В зарубежном учете информация о движении денежных средств предприятия считается полезной для пользователей финансовой отчетности с точки зрения оценки способности предприятия генерировать денежные средства и их эквиваленты (при этом также обращают внимание на своевременность и постоянство такой генерации). Составление отчета о движении денежных средств регулируется стандартом МСФО 7 "Отчеты о движении денежных средств".

Разница между составом денежных средств и их эквивалентов по международными и российским стандартам заключается в основном в классификации денежных документов

ГЛАВА 2. ПОРЯДОК СОСТАВЛЕНИЯ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ В ООО "ФЕНИКС"

2.1 Формирование отчета о движении денежных средств в ООО "Феникс" за 2009

1. ООО "Феникс" согласно данным бухгалтерского учета на 31 декабря 2009 г. имеет следующие остатки денежных средств:

на счете 50 "Касса" - 5 000 руб.;

на счете 51 "Расчетные счета" — 90 000 руб.;

на счете 52 "Валютные счета" - 201 750 руб.

По строке 100 указывается сумма:

графа 3 - 296 750 руб. (5 000 + 90 000 + 201 750).

Движение денежных средств по текущей деятельности:

2. В 2009 г. общая сумма выручки от продажи продукции, поступившей на расчетный счет организации, составила 5 400 000 руб. Авансовые платежи от покупателей составили

1 209 000 руб. Положительные курсовые разницы, выявленные на валютном счете, составили 1 125 руб. В отчетном году на расчетный счет поступили штрафы от других организаций за несоблюдение договорных обязательств — 17 000 руб. Прочие поступления от других дебиторов составили 3 000 руб. (возврат неиспользованной подотчетной суммы). Выручка от продажи краткосрочных ценных бумаг составила 100 000 руб. Из кассы в банк была перечислена депонированная заработная плата — 60 000 руб. Из банка в кассу были получены денежные средства на выплату заработной платы и текущие расходы в размере 2 627 000 руб.

В бухгалтерском учете были сделаны следующие записи:

| №операции | Содержание операции | Корреспондирующие счета | Сумма, руб. | |

| дебет | кредит | |||

| 1 | Поступила выручка от продажи продукции на расчетный счет | 51 | 62 | 5400000 |

| 2 | Авансы, полученные от покупателей, зачислены на расчетный счет | 51 | 62 | 1209000 |

| 3 | По Положительные курсовые валютные разницы | 52 | 91-1 | 1125 |

| 4 | Получены штрафы от других организаций за несоблюдение договорных обязательств | 51 | 76 | 17000 |

| 5 | Возврат неиспользованной подотчетной суммы | 50 | 71 | 3000 |

| 6 | Получена выручка от реализации краткосрочных ценных бумаг | 51 | 91-1 | 100000 |

| 7 | Перечислена в банк депонированная заработная плата | 51 | 50 | 60000 |

| 8 | Из банка в кассу получены денежные средства на выплату заработной платы и текущие расходы | 50 | 51 | 2627000 |

| Итого | 9417125 | |||

| В том числе: внутренние денежные потоки (из кассы в банк, из банка в кассу) | 2687000 | |||

| поступления денежных средств (текущая деятельность) | 6730125 | |||

3. В отчетном году ООО "Феникс" перечислило поставщикам за полученные материалы 1 800 000 руб. Общая сумма денежных средств, выданных из кассы на оплату труда работников, составила 2 400 000 руб.

Выплаты во внебюджетные фонды составили 1 027 000 руб. Было выдано подотчет на командировочные расходы и на закупку материалов — 120 000 руб. Авансовые платежи поставщикам материально производственных ценностей составили 420 000 руб. Общая сумма налогов, выплаченная в бюджет, составила в 2009 г. — 350 000 руб. На оплату процентов по полученным кредитам было направлено 80 000 руб. Прочие выплаты и перечисления (погашение кредиторской задолженности, оплата подписки на периодические издания, выплата пособии пи временной нетрудоспособности, на приобретение краткосрочных ценных бумаг — 440 000 руб.).

Перечисления из банка в кассу на выплату заработной платы и текущие расходы составили 2 627 000 руб. Из кассы в банк была перечислена депонированная заработная плата в сумме 60 000 руб. (см. операции 7 и 8).

В бухгалтерском учете были сделаны записи:

| № операции | Содержание операции | Корреспондирующие счета | Сумма, руб. | |

| дебет | кредит | |||

| 9 | Оплачены счета поставщиков за поступившие материалы | 60 | 51 | 1800000 |

| 10 | Выплачена заработная плата | 70 | 50 | 2400000 |

| 11 | Уплата единого социального налога | 69 | 51 | 1027000 |

| 12 | Выдано подотчет | 71 | 50 | 120000 |

| 13 | Выданы авансы поставщикам материально-производственных ценностей | 60 | 51 | 420000 |

| 14 | Приобретены акции других организаций с целью их перепродажи | 58 | 51 | 180000 |

| 15 | Приобретен финансовый вексель | 58 | 51 | 20000 |

| 16 | Перечислены налоги в бюджет | 68 | 51 | 350000 |

| 17 | Перечислены проценты банку за пользование краткосрочным кредитом | 66 | 51 | 80000 |

| 18 | Прочие выплаты и перечисления, всего | 240000 | ||

| В том числе: | ||||

| а) транспортной организации за поставку продукции | 76 | 51 | 185000 | |

| б) штраф за недопоставку продукции | 76 | 51 | 3000 | |

| в) произведена подписка на периодические изданий | 97 | 51 | 2000 | |

| г) выплачены пособия по временной нетрудоспособности | 70 | 50 | 50000 | |

| Перечисления из банка в кассу на выплату заработной платы и текущие расходы (см. операцию 8) | 50 | 51 | 2627000 | |

| Перечислена из кассы в банк депонированная заработная плата (см. операцию 7) | 51 | 50 | 60000 | |

| Итого | 9324000 | |||

| В том числе: внутренние денежные потоки (из кассы в банк, из банка в кассу) | 2687000 | |||

| израсходовано денежных средств (текущая деятельность) | 6637000 | |||

В подразделе "Движение денежных средств по текущей деятельности" формы № 4 должны быть отражены следующие суммы:

строка 110 - 5 400 000 руб.;

строка 120 - 1 209 000 руб.;

строка 130 - 121 125 руб. (1 125 + 17 000О + 3 000 + 100 000);

строка 140 - 6 637 000 руб.

(1 800 000 + 2 400 000 + 1 377 000 + + 420 000 + 80 000 + 560 000);

строка 150- 1 800 000 руб.;

строка 160- 2 400 000 руб.;

строка 180 - 1 377 000 руб. (1 027 000 + 350 000);

строка 181 -420 000 руб.; строка 182 -80 000 руб.;

строка 190 - 560 000 руб. (120 000 + 440 000);

строка 200 (чистые денежные средства от текущей деятельности) — 93 125 руб. [(5 400 000 + 1 209 000 + 121 125) - 6 637 000].

Движение денежных средств по инвестиционной деятельности

4. В отчетном году ООО "Феникс" реализовало основные средства. Выручка от реализации составила 72 000 руб. Были получены проценты по облигациям (срок погашения которых наступит в январе 2011 г.) в размере 15 000 руб.

В бухгалтерском учете были сделаны записи:

| № операции | Содержание операции | Корреспондирующие счета | Сумма, руб, | |

| дебет | кредит | |||

| 16 | Поступила выручка от продажи основных средств | 51 | 76 | 72 000 |

| 17 | Получены проценты по облигациям | 51 | 76 | 15 000 |

| Итого | 87 000 | |||

5. В отчетном году ООО "Феникс" заплатило за приобретенное оборудование 120 000 руб., за патент — 24 000 руб. Были осуществлены долгосрочные финансовые вложения (приобретены акции других организаций) — 156 000 руб.

В бухгалтерском учете были сделаны записи:

| Номер операции | Содержание операции | Корреспондирующие счета | Сумма, руб. | |

| дебет | кредит | |||

| 18 | Оплачены счета поставщиков за приобретенное оборудование | 60 (76) | 51 | 120 000 |

| 19 | Перечислено за патент | 76 | 51 | 24 000 |

| 20 | Перечислено за акции | 76 | 51 | 156 000 |

| Итого | 300 000 | |||

В подразделе "Движение денежных средств по инвестиционной деятельности" формы № 4 должны быть отражены следующие суммы:

строка 210-72 000 руб.;

строка 240- 15 000 руб.;

строка 290 - 144 000 руб.;

строка 300 - 156 000 руб.;

строка 340 (чистые денежные средства от инвестиционной деятельности) - 213 000 руб. [(72 000 + 15 000) - (144 000 + 156 000)].

Движение денежных средств по финансовой деятельности

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев