Навигация

Особенности формирования бухгалтерской отчетности

35948

знаков

0

таблиц

0

изображений

1.3 Особенности формирования бухгалтерской отчетности

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369), положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99 и иными положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н (по заключению Министерства юстиции Российской Федерации от 9 ноября 2000 г. N 9558-ЮД указанный Приказ в государственной регистрации не нуждается).

Для составления отчета необходимо однозначное толкование ключевых терминов, характеризующих денежные средства и их эквиваленты, потоки денежных средств (денежные притоки), чистый денежный поток, текущую, инвестиционную и финансовую деятельность. Ниже приводятся определения терминов, используемых при составлении отчета:

Денежные средства – деньги в кассе и средства на счетах в банке (банках), которыми организация может свободно распоряжаться. Информация о средствах, замороженных на счетах организации, или иных средствах, которыми организация не может распорядиться самостоятельно, раскрывается в приложениях к отчету с тем, чтобы обеспечить взаимную увязку данного отчета и бухгалтерского баланса, отражающего полную величину денежных средств организации;

Эквиваленты денежных средств – высоколиквидные ценные бумаги, которые имеют короткий срок погашения (не более трех месяцев с даты приобретения), обладают высокой степенью ликвидности и незначительным риском обесценения.

Признание конкретного вида краткосрочных финансовых вложений организации в качестве эквивалента денежных средств обусловлено уверенностью составителя отчета в свободном обращении данной ценной бумаги в деньги без существенной потери в сумме, отраженной в бухгалтерском балансе.

Иногда на практике эквиваленты денежных средств отождествляют со статьей бухгалтерского баланса «Краткосрочные финансовые вложения». Приведенное определение эквивалентов денежных средств указывает на неправомерность такого отождествления. Трудность однозначного определения эквивалентов денежных средств на практике делает необходимым отдельное раскрытие информации о них в примечаниях к отчету.

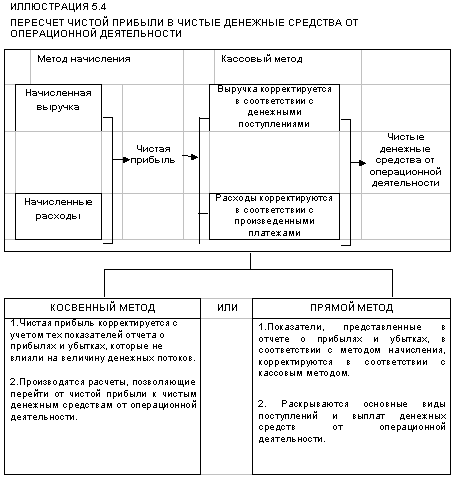

Чистый денежный поток – нетто-результат изменения денежных средств (определяется как разность поступлений и платежей).

Сведения о движении денежных средств организации представляются в валюте Российской Федерации. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу Центрального банка Российской Федерации на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств.

Отчет о движении денежных средств должен раскрывать информацию о денежных потоках организации, характеризующую источники поступления денежных средств и направления их расходования. Отчет содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности генерировать денежные средства, необходимые для погашения обязательств.

Глава 2 Группировка потоков денежных средств

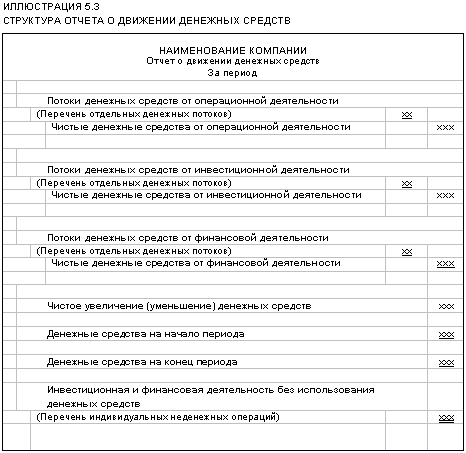

Отчет о движении денежных средств содержит распределение поступления и выбытия денежных средств по видам деятельности – текущей, инвестиционной и финансовой.

Группировка потоков денежных средств по этим трем категориям позволяет отразить влияние каждого из трех основных направлений деятельности фирмы на денежные средства. Комбинированное воздействие всех трех категорий на денежные средства определяет чистое изменение денежных средств за период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

2.1 Движение денежных средств по текущей деятельности

Текущая (операционная) деятельность – основная, направленная на получение дохода деятельность, а также иная деятельность организации, которая не относится к инвестиционной и финансовой деятельности.

В этом разделе отчета раскрывается информация об основных поступлениях и платежах организации, ключевым показателем является чистый денежный поток от текущей деятельности. На основании данных о величине и динамике этого показателя в сочетании с другой информацией могут быть сделаны выводы относительно способности организации создавать денежные средства в результате своей основной деятельности в размере и в сроки, необходимые для расчета по обязательствам и осуществления инвестиционной деятельности.

Именно поэтому в отчете важно отделить денежные средства, создаваемые в результате текущей деятельности, от денежных средств, привлекаемых со стороны в виде кредитов, дополнительных вкладов собственников и т.п.

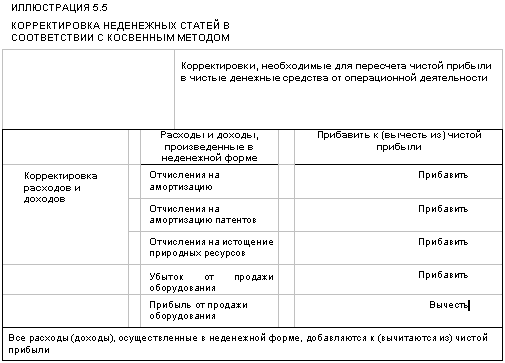

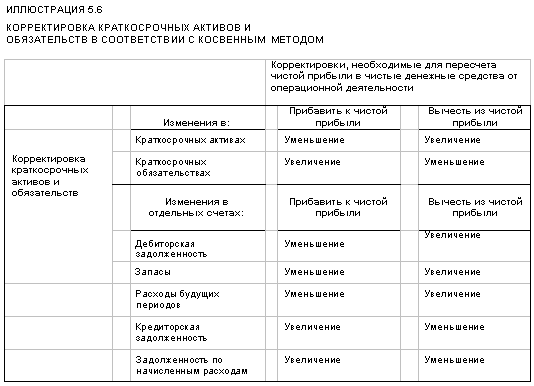

Потоки денежных средств от текущей деятельности являются, как правило, результатом хозяйственных операций, влияющих на определение чистой прибыли (убытка) организации. К ним относятся:

- денежные поступления от продажи продукции, выполнения работ и оказания услуг, а также в виде авансов от покупателей и заказчиков;

- поступления от аренды;

- прочие поступления, включая возврат средств от поставщиков, поступления из бюджета, от подотчетных лиц, от страховых компаний, комиссионные, суммы, полученные по решению суда, и другие поступления;

- денежные платежи поставщикам и прочим контрагентам;

- оплата труда и иные выплаты работникам в денежной форме;

- отчисления в государственные внебюджетные фонды;

- расчеты с бюджетом по причитающимся к уплате налогам, если они не могут быть внесены к конкретным операциям инвестиционной или финансовой деятельности;

- краткосрочные финансовые вложения;

- выплата процентов по кредитам;

- выплаченные дивиденды;

- прочие выплаты, включая перечисления страховым компаниям, выдачу средств подотчетным лицам.

Важно отметить, что одним из условий, позволяющих отнести те или иные операции движения денежных средств к текущей деятельности, является невозможность включения их в инвестиционную или финансовую деятельность.

Похожие работы

... ность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности. Неденежные операции Многие виды деятельности оказывают влияние на денежные средства и, следова ...

... обобщенной бухгалтерской информации из учетных регистров и Главной книги. Однако требование Методических рекомендаций о порядке формирования бухгалтерской отчетности организации существенно упрощает процедуры консолидации при составлении сводного отчета о движении денежных средств, так как одни и те же обороты в иностранной валюте, независимо от даты их валютирования (проведения их банками ...

... • Денежные потоки, показывающие увеличение операционного потенциала компании, и отдельно должны раскрываться денежные потоки, которые представляют его поддержание. 2. Сравнение «Отчета о движении денежных средств» по российским и международным стандартам Сопоставим требования отечественного законодательства и МСФО к представлению отчета о движении денежных средств. Сразу же отметим, что в ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев