Оценка существенности событий после отчетной даты и их последствий

Отражение в учете и бухгалтерской отчетности событий после отчетной даты первого вида

Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности

Отражение условных фактов в бухгалтерской отчетности организации

Навигация

Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности

Отображение событий после отчетной даты в бухгалтерской отчетности

43994

знака

0

таблиц

3

изображения

2. Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности

2.1 Вероятность наступления последствий

В зависимости от степени уверенности в наступлении последствий имеющегося на 31 декабря условного факта, организация может рассчитать его последствия для своей деятельности.

ПБУ содержит в приложении таблицу перевода количественных характеристик оценки вероятности (в процентах) в качественные характеристики степеней вероятности (очень высокая, высокая, средняя, малая). Если вероятность изменения (уменьшения или увеличения) в будущем экономических выгод организации в связи с наступлением последствий условного факта составляет менее 50%, нормы ПБУ на него не распространяются (п. 3). Если вероятность изменения экономических выгод очень высока (95-100%) или высока (50-95%), такие последствия признаются в качестве условных обязательств или условных активов (п. 4).

Вероятности последствий условного факта организация оценивает на основании информации, доступной ей до отчетной даты. Источниками информации могут быть существующая практика в отношении аналогичных фактов хозяйственной деятельности, заключения независимых экспертов и др.

Условное обязательство

Под условным обязательством (п. 4) понимается такое последствие условного факта, которое в будущем с очень высокой или высокой степенью вероятности может привести к уменьшению экономических выгод организации. К ним относятся:

· существующее на отчетную дату обязательство организации, в отношении величины или срока исполнения которого существует неопределенность,

· возможное обязательство организации, существование которого на отчетную дату может быть подтверждено исключительно наступлением или не наступлением будущих событий, не контролируемых организацией.

Для целей отражения в бухгалтерской отчетности условные обязательства разделяются на две группы (п. 6):

· существующие на отчетную дату обязательства, в связи с которыми на счетах бухгалтерского учета создаются резервы в соответствии с пунктами 8 и 9 ПБУ 8/01;

· возможные обязательства, информация о которых подлежит раскрытию в пояснительной записке.

Резервы с отражением в бухгалтерской отчетности за отчетный период создаются для существующих на отчетную дату обязательств, в отношении величины или срока исполнения которых существует неопределенность, если одновременно соблюдаются условия (п. 8):

· существует высокая или очень высокая вероятность, что будущие события приведут к уменьшению экономических выгод организации, т. е. у организации отсутствует возможность отказаться от исполнения обязательства либо исходя из требований договора или действующего законодательства, либо из сложившейся практики деятельности организации;

· величина обязательства может быть достаточно обоснованно оценена (в денежном выражении).

· Если одновременно оба условия не выполняются, резерв не создается. По определению (п. 8), когда условные обязательства признаются таковыми только в случае высокой вероятности уменьшения экономических выгод, но при этом невозможно дать достаточно достоверную оценку величины возможного обязательства, то резерв не создается. Информация о таком условном факте как о возможном обязательстве (п. 13 ПБУ 8/01) раскрывается в пояснительной записке к бухгалтерской отчетности в соответствии с требованиями пунктом 20 ПБУ 8/01. Однако пункт 20 предъявляет требования к раскрытию информации именно для случая создания резервов. Представляется, что следует руководствоваться пунктом 19, который перечисляет объем раскрываемой информации по каждому условному обязательству. Создание резерва признается в бухгалтерском учете расходом и в зависимости от вида обязательства относится на расходы по обычным видам деятельности или прочие расходы (п. 9).

Денежная оценка обязательств

Организация оценивает условное обязательство в денежном выражении (п. 14) и обязана составить соответствующий расчет. Основным критерием при оценке последствий должен стать принцип осмотрительности. Расчет должен основываться на информации, доступной на отчетную дату. Если после отчетной даты организация получает дополнительную информацию об условных фактах (п. 15), ей следует руководствоваться ПБУ 7/98 "События после отчетной даты" и скорректировать денежную оценку обязательства. Организация обеспечивает подтверждение составленного ею расчета, например, у аудиторов, оценщиков, экспертов. Каждое условное обязательство оценивается в отдельности (п. 16). Исключение - обязательства, аналогичные по характеру и порождаемой ими неопределенности, по ним допускается оценка последствий в совокупности. При этом возможна ситуация, когда в отношении одного факта вероятность уменьшения экономических выгод незначительна, однако в оценке по совокупности условных фактов вероятность уменьшения экономических выгод организации может быть высокой или очень высокой. В качестве примера приведены гарантийные обязательства по проданной организацией продукции в пределах групп однородных товаров.

При оценке величины обязательства организация может исходить из следующих особенностей оценки:

· путем выбора из некоторого набора значений,

· путем выбора из интервала значений,

· путем выбора из определенного набора интервалов значений (п. 17).

Если выбор производится из набора значений, в качестве оценки принимается средневзвешенная величина, рассчитываемая как среднее из произведений каждого значения на вероятность.

Пример 1 Сумма потерь по арбитражному разбирательству организации планируется либо 2 млн руб. либо 3 млн руб. Вероятности первого и второго вариантов будущих событий экспертами оцениваются соответственно как 40 и 60%. Сумма является существенной для организации. Рассчитаем вероятность путем выбора из набора значений: 2, 6 млн руб. (2 х 40% : 100% + 3 х 60% : 100%). На эту сумму создается резерв по данному существующему условному факту отчетного года.

Если выбор производится из интервала значений, в качестве оценки принимается среднее арифметическое из наибольшего и наименьшего значений интервала.

2.2 Оценка последствий условных фактовОрганизация оценивает условные обязательства в денежном выражении. Условные активы для целей настоящего Положения не подлежат оценке в денежном выражении.

Для оценки в денежном выражении условного обязательства организация делает соответствующий расчет, который должен основываться на информации, доступной организации по состоянию на отчетную дату. Если после отчетной даты организация получает информацию, свидетельствующую об изменении сделанной ранее оценки условного обязательства, для целей представления информации об условном обязательстве в бухгалтерской отчетности следует руководствоваться Положением по бухгалтерскому учету "События после отчетной даты" ПБУ 7/98, утвержденным Приказом Министерства финансов Российской Федерации от 25 ноября 1998 г. N 56н (зарегистрировано в Министерстве юстиции Российской Федерации 31 декабря 1998 г., регистрационный номер 1674). При оценке последствий условного факта принимаются во внимание существующая практика в отношении аналогичных фактов хозяйственной деятельности, заключения независимых экспертов и др.

Организацией должно быть обеспечено подтверждение такого расчета. При оценке последствий условных фактов и отражении соответствующей информации в бухгалтерской отчетности организация должна исходить из требования осмотрительности.

Пример 1. Если при составлении бухгалтерской отчетности значительное по сумме исковое требование к организации признается условным фактом, то среди факторов, принимаемых в расчет при оценке последствий этого условного факта, организация должна принять во внимание: стадию, на которой находится рассмотрение данного искового требования по состоянию на дату представления бухгалтерской отчетности, экспертные заключения по данному исковому требованию; существующую практику рассмотрения аналогичных исковых требований.

Организация должна оценивать последствия каждого условного обязательства в отдельности, за исключением случаев, когда по состоянию на отчетную дату существует несколько условных обязательств, аналогичных по характеру и порождаемой ими неопределенности, которые организация оценивает в совокупности. При этом, несмотря на то, что вероятность возникновения обязательства в отношении каждого условного факта в отдельности может быть малой, вероятность уменьшения экономических выгод организации в результате исполнения обязательств в отношении всей совокупности условных фактов может быть очень высокой или высокой.

Пример 2. Организация продает товары с обязательством их гарантийного обслуживания в течение одного года с даты продажи. В отношении каждого отдельного проданного товара вероятность уменьшения экономических выгод организации в связи с его возвратом как некачественного и не подлежащего ремонту либо в связи с затратами по его ремонту оценивается как низкая. В то же время основанные на прошлом опыте организации расчеты показывают, что с высокой степенью вероятности примерно 2 процента проданных товаров будут возвращены как некачественные и не подлежащие ремонту, и еще 10 процентов потребуют дополнительных затрат на ремонт. На основании этих расчетов организация оценивает условное обязательство, возникающее при продаже товаров с обязательством их гарантийного обслуживания, применительно ко всей совокупности товаров. Предположим, что дополнительные затраты на ремонт составят 30 процентов стоимости бракованных товаров. На основании этого расчета производится денежная оценка условного обязательства в связи с предполагаемыми затратами на гарантийное обслуживание проданных товаров, которая в рассматриваемом случае составит 2 процента + 10 процентов х 0,3 = 5 процентов стоимости проданных товаров.

При оценке величины условного обязательства организация должна исходить из особенностей способа оценки: путем выбора из некоторого набора значений, путем выбора из интервала значений либо путем выбора из определенного набора интервалов значений.

Если величина условного обязательства оценивается путем выбора из некоторого набора ее значений, то в качестве оценки этого условного обязательства принимается средневзвешенная величина, которая рассчитывается как среднее из произведений каждого значения на вероятность.

Если величина условного обязательства оценивается путем выбора из некоторого интервала значений, то в качестве оценки этого условного обязательства принимается среднее арифметическое из наибольшего и наименьшего значений интервала.

Если величина условного обязательства оценивается путем выбора из определенного набора интервалов значений, сначала определяются средние арифметические величины из наибольшего и наименьшего значений каждого интервала, которые затем оцениваются с учетом степени вероятности проявления соответствующего интервала значений. Полученная таким образом средневзвешенная величина принимается в качестве оценки условного обязательства.

В случае оценки величины условного обязательства путем выбора из интервала значений либо из определенного набора интервалов значений информация о максимально возможной величине условного обязательства раскрывается в бухгалтерской отчетности.

Пример 3. По состоянию на отчетную дату организация вовлечена в арбитражное разбирательство. На основе экспертного заключения организация оценивает с высокой степенью вероятности, что судебное решение будет принято не в ее пользу; сумма потерь организации при этом составит либо 1 млн. руб., если судом будет принято решение о возмещении только прямых потерь истца, либо 2 млн. руб., если судом будет принято решение о возмещении, помимо прямых потерь, также и упущенной выгоды истца. Вероятности первого и второго варианта будущих событий экспертами оцениваются, соответственно, как 30% и 70%. Организация оценивает условное обязательство в сумме 1 x 30% / 100% + 2 x 70% / 100% = 1,7 млн. рублей. Данная сумма включается в расчет резерва по условным фактам отчетного года.

При оценке величины условного обязательства организация может принять в расчет сумму встречного требования или сумму требования к третьим лицам только в тех случаях, когда право требования возникает непосредственно как результат условного факта, породившего данное условное обязательство, а вероятность удовлетворения требования очень высокая или высокая.

Пример 4. По состоянию на отчетную дату организация "А" вовлечена в арбитражное разбирательство, в котором она выступает ответчиком в связи с нарушением условий договора с организацией "Б". По оценкам организации "А", с высокой или очень высокой степенью вероятности в будущем произойдет уменьшение экономических выгод организации в связи с уплатой компенсации организации "Б". Сумма компенсации, согласно расчетам, составит от 1 до 2 млн. руб. Соответственно, условное обязательство организации "А" в связи с указанным судебным разбирательством оценивается в 1,5 млн. руб. Одновременно организация "А" предъявила исковое требование в сумме 1 млн. руб. к организации "В", являющейся соисполнителем по работам, выполненным по названному договору. На основе экспертного заключения и других факторов организация "А" оценивает с высокой или очень высокой степенью вероятности, что арбитражное решение в хозяйственном споре с организацией "В" будет принято в ее пользу. В то же время арбитражное решение в хозяйственном споре с организацией "В" не находится в непосредственной зависимости от арбитражного решения в споре с организацией "Б". Соответственно, право требования компенсации от организации "В" не связано с нарушением условий договора с организацией "Б".

В данном случае организация "А" отражает в бухгалтерской отчетности резерв в полной сумме условного обязательства 1,5 млн. руб.

Пример 5. В условиях, аналогичных условиям предыдущего примера, организация "А" застраховала в страховой компании сделку с организацией "Б" от неисполнения в связи с нарушением договора соисполнителем - организацией "В" на сумму 1 млн. руб. Право требования страхового возмещения у организации "А" возникает непосредственно как результат нарушения договора со стороны соисполнителя - организации "В". В этом случае организация "А" отражает в бухгалтерской отчетности резерв в сумме 0,5 млн. руб. (условное обязательство 1,5 млн. руб. - сумма страхового возмещения 1 млн. руб. = 0,5 млн. руб.).

Похожие работы

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

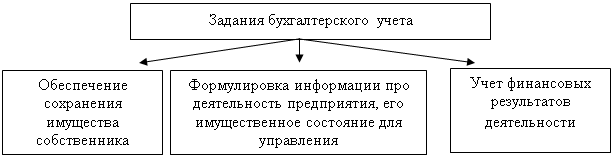

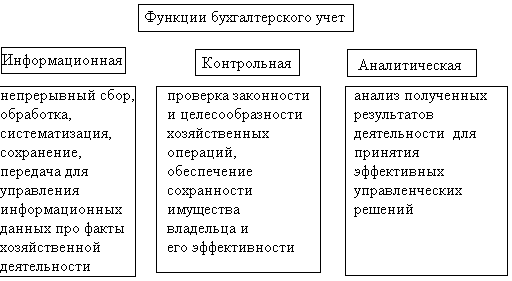

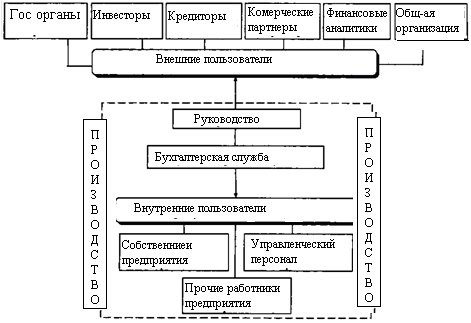

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... в составе средств хозяйства и источников в процессе хозяйственной деятельности. Дебет Кредит "должен “ “имею “или “верю” Запись о поступлении средств от учредителя в бухгалтерском учете принято называть кредитовой (от итальянского слова “кредит” - имеет или верит), а запись о месте размещения средств учредителя ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев