Цели и задачи аудита

Основные принципы проведения аудита

Общие понятия страхования

Правовое регулирование аудиторской деятельности

Порядок проведения аттестации и лицензирования на право осуществления аудиторских проверок страховщиков

Проверка наличия учредительных документов и лицензии

Проверка применяемых правил страхования и правильности внесения в них изменений

Контроль операций перестрахования

Проверка финансовой устойчивости и платежеспособности страховых организаций

Навигация

Общие понятия страхования

Особенности аудита страховых компаний

69023

знака

0

таблиц

0

изображений

2.1 Общие понятия страхования

Общие понятия страхования, при котором специализированные организации – страховщики собирают взносы с граждан и организаций (страхователей), заключивших с ними договоры страхования, являются ключевыми при рассмотрении особенностей аудита в этой области. За счет этих взносов (страховых премий) у страховщика образуется особый страховой фонд, из которого при наступлении предусмотренного в договоре случая – страхового случая (смерть, утрата трудоспособности, уничтожение имущества, неполучение прибыли, при различных видах увечья и так далее), страховщик уплачивает страхователю или иному лицу обусловленную денежную сумму.

Страховой риск – это предполагаемое событие, на случай наступления, которого производится страхование (п.1 ст.9 Закона о страховании)

Страховой случай - фактически наступившее событие, которое предусмотрено законом или договором страхования и влечет возникновение обязанности страховщика произвести страховую выплату (п.2 ст.9 Закона о страховании).

Страховой интерес – основанный на законе, ином правовом акте или договоре объективно обусловленный интерес страхователя заключить договор страхования. Страховой интерес – это объективное основание договора страхования. Наиболее важную роль страховой интерес играет в имущественном страховании, которое возможно только в случае, если у страхователя (выгодоприобретателя )имеется имущественный интерес в заключении договора ( ст.930 ГК ).

Страховая сумма – это установленная законом или договором страхования сумма, в пределах которой страховщик обязуется выплатить страховое возмещение в силу правил об имущественном страховании или которую он обязуется выплатить по нормам о личном страховании (ст.947 ГК). Таким образом, страховая сумма – это верхний предел того, что может получить страхователь (выгодоприобретатель).

Страховая выплата - денежная сумма, которую страховщик обязан уплатить в соответствии с законом или договором страхования в результате наступления страхового случая. Страховая выплата не может превышать страховую сумму, но может быть не менее последней.

Страховая премия - это плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные законом или договором страхования (п.1 ст.954 ГК). Страховая премия может выплачиваться единовременно или по частям (страховыми взносами). В основе расчета величины страховой премии лежат страховые тарифы.

Страховой взнос – часть страховой премии, если она подлежит уплате в рассрочку.

Страховой тариф – ставка, взимаемая страховщиком с единицы страховой суммы с учетом объекта страхования и характера страхового риска, которая используется для расчета размера страховой премии (п.2 ст.954 ГК). Страховщики разрабатывают и применяют страховые тарифы самостоятельно. Но в любом случае, страховая премия устанавливается в договоре страхования по соглашению сторон.

Тарифная ставка – цена страхового риска и других расходов, адекватное денежное выражение обязательств страховщика по заключенному договору страхования. Совокупность тарифных ставок носит название тарифа. Тарифная ставка, по которой заключается договор страхования, носит название брутто – ставки. В свою очередь, брутто- ставка состоит из двух частей: нетто- ставки и нагрузки. Собственно нетто- ставка выражает цену страхового риска: пожара, взрыва, наводнения и так далее. Нагрузка покрывает расходы страховщиков по организации и проведению страхового дела, включает отчисления в запасные фонды, содержит элементы прибыли.

Страхователь - лицо, заключившее договор страхования. В роли страхователя, по общему правилу, может выступать любое лицо, но в некоторых видах страхования должен быть специальный субъект. Поэтому, на стороне страхователя кроме него самого, могут одновременно выступать третьи лица – выгодоприобретатель.

Застрахованное лицо – физическое лицо, жизнь и здоровье которого застрахованы по договору личного страхования или страхования ответственности (п.1 ст.934,п.1 ст.955 ГК).

Страховщик – юридическое лицо, которое имеет разрешение (лицензию) на осуществление страхования соответствующего вида (ст.958 ГК).

Если в договоре страхования участвуют, несколько страховщиков имеет место сострахование, то есть оно предполагает наличие множественности лиц на стороне страховщика.

Соглашение между страховщиками о порядке их совместного участия в страховании называется страховым пулом.

Страховой агент – физическое или юридическое лицо, действующее от имени и по поручению страховщика. Агент представляет страховщика при заключении договоров страхования и должен иметь полномочия, оформленное в установленном гражданским законодательством порядке.

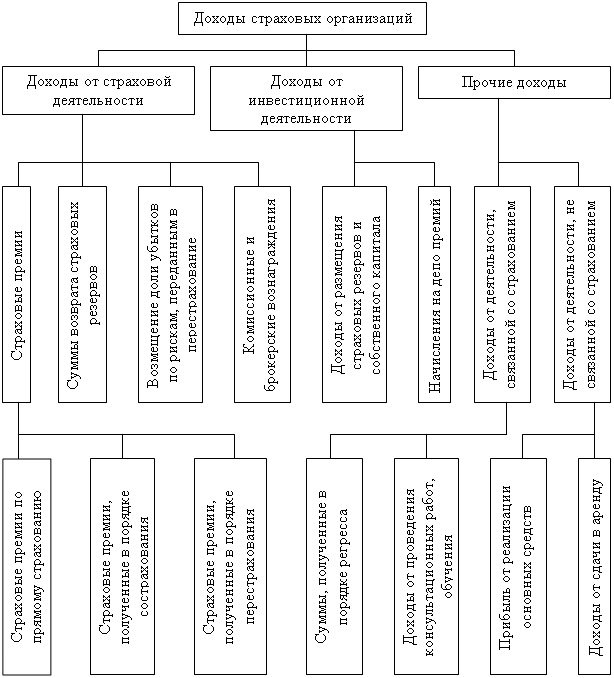

В условиях рыночного хозяйствования деятельность страховой организации предполагает не только возмещение своих издержек, но и получение прибыли (дохода). Под прибылью (доходом) от страховой операции понимается такой положительный финансовый результат, при котором достигается превышение доходов над расходами по обеспечению страховой защиты.

Страховые резервы являются временно свободными специальными оборотными страховыми ресурсами и не квалифицируются доходом страховщика. Они являются основным источником получения прибыли для страховой организации через инвестиционную деятельность, которая проводиться путем использования части средств страхового фонда в коммерческих целях.

Доход страховой организации образуется за счет:

• Страховых взносов по договорам страхования и перестрахования;

• Комиссионных вознаграждений по перестрахованию (тантьема);

• Доли перестраховщиков в выплаченных страховых суммах и страховых возмещениях;

• Суммы возврата специальных страховых резервов предыдущего периода;

• Других доходов, связанных со страховой деятельностью, включая доходы от инвестирования временно свободных средств и размещения их на счетах в банках.

Доходы от реализации акций, облигаций и иных ценных бумаг, принадлежащих страховой организации, а также от долевого участия в разного рода предпринимательской деятельности подлежат налогообложению у источников этих доходов.

Похожие работы

... : 1. Дается характеристика основных налогов, уплачиваемых страховыми компаниями. 2. Приводятся основные этапы налогового аудита страховых компаний. 1. Особенности налогообложения страховых компаний Страховые организации раздельно учитывают доходы и расходы по договорам страхования, сострахования и перестрахования. Особенности налогообложения страховых организаций регулируются финансово- ...

... подготовки. Это приводит к большим издержкам в работе страховых организаций. Важным шагом на пути решения этой проблемы стала разработка Минфином совместно с ВСС методики обязательной аттестации руководителей страховых компаний. Глава 3. ОСНОВНЫЕ ФАКТОРЫ И ПУТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ СТРАХОВЫХ КОМПАНИЙ В РФ НА ПРИМЕРЕ ОДНОГО ИЗ ЛИДЕРОВ РЫНКА СТРАХОВЫХ УСЛУГ ОСАО «РЕСО-Гарантия» 3.1 ...

... что, катастрофой. Произошло снижение собственного капитала до отрицательных значений. Вследствие чего рентабельность упала до невероятно низкой отметки в -1,03 и -1,02 соответственно. По проведенному анализу финансового состояния страховой компании ООО «Росгосстрах-Поволжье» - «Главное управление по Республике Мордовия» можно сделать вывод о неудовлетворительном результате их деятельности. После ...

... на право осуществления аудиторской деятельности". Первые квалификационные экзамены проведены в ноябре 1994 г., а 4 января 1995г. были выданы первые лицензии на право осуществления аудиторской деятельности в области страхования юридическим и физическим лицам. C учетом специфики проведения финансовых и хозяйственных операций, связанных со страховой деятельностью, 20 марта 1995 г. Росстрахнадзор ...

0 комментариев