Навигация

2. Цель

Целью каждого человека в отдельности является прибыль, то есть всяческое приумножение стоимости своей собственности и движение вверх по иерархии.

Целью иерархии в целом является увеличение стоимостей каждого из членов иерархии. Поскольку это - единственный способ предотвратить или сгладить внутренние противоречия между членами иерархии.

3. Операции

В физическом мире модель рыночной экономики допускает только две операции - купля и продажа. Купля и продажа собственности одного члена иерархии другому. В модели этим операциям соответствуют два арифметических действия - плюс и минус.

Это всё. Какой бы сложной не казалась и не пыталась казаться рыночная экономика, но вся её аксиоматика заключается в приведённых выше трёх пунктах.

Поскольку конкурентоспособность людей различается, постольку блага достаются всем далеко не в равной мере. Дефицитным благом можно сделать не все, что угодно, а только то, в чем человек нуждается, т.е. то, в чем у него есть потребность. В переводе на язык экономики потребность — это спрос. А он, как известно, рождает предложение.

Почему это происходит? Американские социологи У. Мур и К. Дэвис создали теорию социальной стратификации и управленческой иерархии, согласно которой самые ценные должности в обществе располагаются наверху; принимаемые там управленческие решения наиболее важны.

Если любое решение и ошибка среднего менеджера (управленца) касаются ограниченной совокупности людей и всегда могут быть исправлены вышестоящим руководством, то ошибки и решения топ-менеджеров касаются всей популяции и никем не исправляются, а их деятельность не страхуется.

Личные интересы отдельных людей также препятствуют движению против иерархии. Те, кто преуспел или надеется преуспеть в иерархически организованных структурах, будут продолжать их защищать. Пока не будет тратиться равное количество ресурсов на основание организаций и поддержание их жизнедеятельности (несовместимое с капиталистическим обществом), маловероятно, что в них произойдет по-настоящему равное распределение власти и контроля.

Остается неясным, является ли иерархия естественной и неотъемлемой структурой нашего общества и его учреждений или это нечто неестественное и подавляющее, что со временем и при изменении экономических условий будет замещено другими структурными формами. Если исходить из ее определения, иерархия может показаться простой и понятной структурой, однако ее много критикуют, особенно подвергая сомнению ее законность и эффективность в современных рабочих условиях.

В последние десятилетия делались попытки применять другие организационные формы, в которых расстояние между уровнями или их количество меньше. Поскольку мир все больше погружается в то, что получило название "информационной эпохи", иерархия будет и в дальнейшем существовать как структура общества.

2. Какие, на Ваш взгляд факторы влияют на формирование современных решений в бух учете

Десятилетие назад никто не представлял себе бухгалтера иначе как незаметного человека со сгорбленными плечами и счётами в руках. Однако 21 ноября 1996 года простым росчерком пера президент перечеркнул этот стереотип, подписав Закон № 129-ФЗ «О бухгалтерском учете». 10-15 лет назад отношение к бухгалтеру, судя по фильмам, было такое: нарукавники, чуток тупой, в общем — управляемый товарищ.

Сейчас бухгалтер пусть не первый, то второй человек в организации, безусловно. Сегодня 7 миллионов человек составляют многочисленную армию бухгалтеров и аудиторов, и относятся к ним с огромным уважением.

Несмотря на то, что прошло уже 12 лет и многое изменилось, закон до сих пор действует, по сути, оставаясь единственным документом, положениями которого руководствуются сотни тысяч финансистов. Это был первый документ, составивший из отдельных и разрозненных понятий четкую структуру. Например, статья 1 закона № 129-ФЗ определила, что «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций». (ст. 1 ФЗ О Бух Учете)

Этот закон, за небольшим исключением, один из немногих на сегодняшний момент работает, но факт остается фактом — он требует некоторой доработки.

Федеральных законов много, этот — один из самых важных, который повлиял на формирование современных решений в бухучете. Бухгалтера руководствуются им в своей работе.

Жизнь идет вперед, появляются новые компании, предлагающие бухгалтерские и финансовые услуги, аутсорсинг. Необходимы новые юридические регламенты. Соответственно, нужно вносить изменения в закон о бухучете, который сегодня жестко прописывает права и обязанности главного бухгалтера. Если организация делегирует выполнение функций по ведению учета другой фирме, значит, можно каким-то образом отойти от правил.

После того, как вышел закон о бухгалтерском учете, чиновники на четыре года забыли про бухгалтеров, дав им привыкнуть к новым положениям. Зато в 2002 году парламентарии приняли сразу пакет изменений. Закон от 28 марта 2002 г. № 32-ФЗ определил, что организации составляют, хранят и представляют бухгалтерскую отчетность в установленной форме на бумажных носителях. При наличии технических возможностей разрешили сдавать ее в электронном виде. Причем представлять документы может как сама фирма, так и ее представитель, лично или по почте с описью вложения, либо по телекоммуникационным каналам связи. Авторы поправок также указали, что инспектор не вправе отказать в принятии отчетности, и обязан по просьбе организации проставить отметку на ее копии о принятии и дату представления. При получении документов по телекоммуникационным каналам связи налоговики должны передать квитанцию о приемке в электронном виде.

Закон от 31 декабря 2002 г. № 187-ФЗ затронул лишь адвокатские кабинеты и коллегии адвокатов. Зато закон № 191-ФЗ, принятый в тот же день, освободил организации, перешедшие на упрощенную систему налогообложения, от обязанности вести бухгалтерский учет. Упрощенцы стали вести учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса, а также основных средств и нематериальных активов.

Законопроект дает новые возможности для работы организаций, потому что их деятельность усложняется, усовершенствуется, требует больше профессиональных знаний. Естественно, малые предприятия не всегда могут оплатить услуги квалифицированных специалистов. Поэтому очень своевременно положение о том, что руководитель сам принимает и регламентирует бухгалтерскую службу, в том числе наделяет теми или иными функциями главбуха.

Существуют фирмы, где бухгалтер — не участник процесса, а просто учетчик. Есть же такие компании, где главбухи — лидеры, которые делают предложения, отслеживают финансовые риски и дают возможность руководителю принимать более грамотные решения. Я считаю, что в этом аспекте закон о бухучете и должен развиваться.

Опыт стран с развитой рыночной экономикой свидетельствует о том, что благодаря выбору методического обеспечения (технологий) бухгалтерского учета у организаций появляется возможность значительно влиять на эффективность учетного процесса, полноту и достоверность отражения своего имущественного и финансового положения. В результате учетная политика как совокупность принятых способов ведения бухгалтерского учета - способов группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способов применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иных соответствующих способов и приемов - может существенно отличаться у разных хозяйствующих субъектов даже в одной сфере деятельности. [2,с.74]

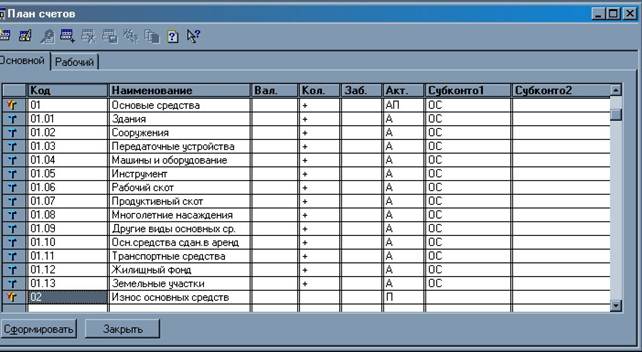

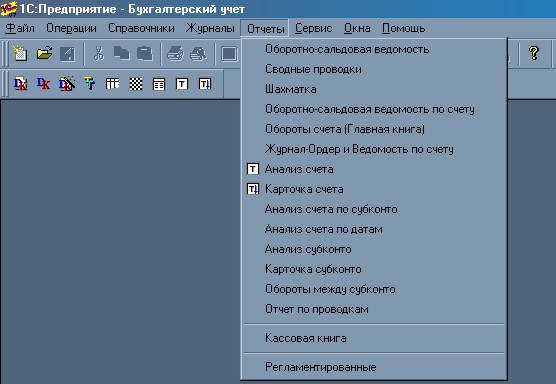

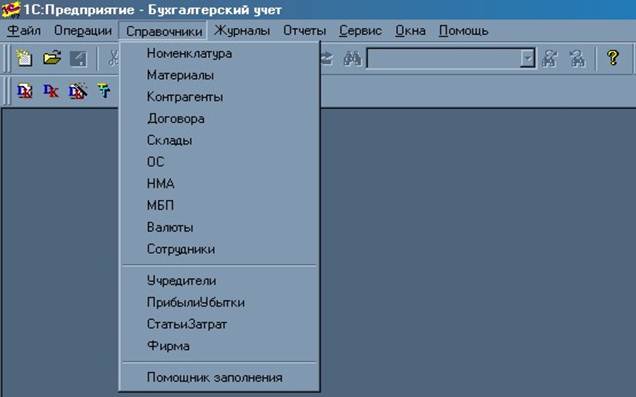

Реформирование и либерализация бухгалтерского учета, появление новых объектов и понятий, критериев, способов, методов и форм учетной работы, внедрение в практику интерактивных технологий обработки информации, переход к распределенной обработке, уникальность пользовательских требований к функциональному наполнению бухгалтерской системы - все это обусловливает необходимость пересмотра концепции построения автоматизированных систем бухгалтерского учета (САБУ), выдвигая на первый план проблему гибкости, адаптируемости и настраиваемости САБУ. Эта проблема решается например в новой появившейся программе «1С:Бухгалтерия» Гибкий универсальный модуль – основа автоматизированного бухгалтерского комплекса. [5,с.55-58]

Проблема гибкости и настраиваемости в современных системах обработки учетной информации может иметь два пути решения: использование большого числа задаваемых пользователем системы параметров, которые в той или иной степени изменяют поведение системы (полнофункциональные системы), либо наличие в системе встроенного языка для описания алгоритмов работы системы в различных ситуациях (инструментальные системы).

С одной стороны, с программой поставляется типовая конфигурация, которая представляет собой готовую настройку для автоматизации наиболее важных участков бухгалтерского учета, т.е. в системе изначально имеется встроенная поддержка для решения задач бухгалтерского учета. При этом типовая конфигурация содержит ряд параметров, позволяющих управлять ее поведением, что характерно для полнофункциональных систем.

С другой стороны, типовая конфигурация открыта для изменения: подготовленный пользователь может изменять алгоритмы работы или добавлять совершенно новые функции для учета специфики конкретной организации. Для этого «1С:Бухгалтерия» содержит развитые инструментальные средства, что характерно для инструментальных систем.

Так, возможности новой программы открывают современный, отличный от традиционного, подход к построению автоматизированной системы бухгалтерского учета. Он предусматривает, что бухгалтерский комплекс формируется из гибких универсальных модулей. Модуль представляет собой оболочку, включающую набор специализированных инструментов, предназначенных для создания информационных объектов, описания их свойств, взаимосвязей и алгоритмов обработки информации, а также механизм интерпретации этих описаний, функционально сам модуль не специализирован, но способен настраиваться на выполнение учетных функций за счет встроенных инструментальных средств.

В конфигурации предусмотрены удобные для бухгалтера средства описания элементов учетной политики и настройки на отраслевые особенности. Она позволяет получать большинство форм первичной учетной документации по унифицированным типовым формам, поддерживает автоматическое формирование регистров учета и автоматизированную подготовку регламентированной отчетности (бухгалтерской, налоговой, во внебюджетные социальные фонды, статистической) по актуальным типовым формам. [5,с.60]

Принцип ведения бухгалтерского учета "от документа" в типовой конфигурации занимает центральное место. Он означает, что факты хозяйственной деятельности отражаются в информационной базе, как правило, с помощью документов типовой конфигурации, которые, в свою очередь, могут автоматически формировать проводки исходя из существа регистрируемой финансово-хозяйственной операции.

В типовой конфигурации предусмотрена гибкая параметрическая настройка отдельных элементов учетной политики организации. В частности, можно установить метод определения выручки для целей налогообложения; выбрать способ начисления амортизации основных средств, нематериальных активов, малоценных и быстроизнашивающихся предметов; определить, на какой счет относятся курсовые разницы, и т.д. Введенные в систему элементы учетной политики хранятся в константах и реквизитах объектов учета и используются "по умолчанию" при формировании проводок по регистрируемым первичным документам.

Современный Бухучет кардинально отличается от бухучета, который был еще пару лет назад. С введением нового Плана Счетов бухгалтерского учета, изменением правил ведения финансово-хозяйственной деятельности, принятием новых глав Налогового кодекса и другими изменениями норм бухгалтерского и налогового законодательства изменяется и работа бухгалтеров.

Современный бухгалтер должен разбираться не только в бухгалтерском учете и аудите, но и в налоговом, гражданском, трудовом законодательстве, а также отслеживать происходящие в них изменения. Все это требует от будущих бухгалтеров высокого профессионализма. [4,с.17]

Эффективность использования ресурсов производства капитала, труда и, главное, управленческих способностей, представляет собой важнейшую задачу для современных решений бухучета, который участвует в управлении предприятием.

Анализ финансового и хозяйственного положения российских предприятий за последние 3 года позволяет сделать вывод, что даже в условиях глубочайшей стагнации производства, искусство разумного управления своими ресурсами и быстрая адаптация к условиям и законам рынка дают возможность предприятиям не только "держаться на плаву", но и предпринимать попытки развития своей деятельности.

Так, для 30 % безусловных "фаворитов" и около 30 % предприятий, балансирующих на грани выживаемости, вторым, после рыночной конъюнктуры, фактором успеха является хорошо продуманная и эффективно действующая система современных решений в бухучете, обеспечиваемая управленческой информацией и высоким профессионализмом менеджера, бухгалтера, экономиста.

Вхождение российской экономики в рыночные отношения является главным фактором формирования современных решений в бухучете, это связано не только с организацией рынков товаров, капитала, рабочей силы и т. п., но и с формированием единого информационного пространства, обеспечивающего эффективный экономический рост. Деловой мир заинтересован в получении полезной информации для принятия оперативных хозяйственных решений, бизнес-планирования, разработки финансовой рыночной стратегии. [8,с.25-30]

Система управления предприятием является синтезом информационной системы, выполняющей функции сбора, обработки и представления информации о внутренней и внешней средах и организационной структуры. Совмещение этих двух систем порождает функциональную систему управления предприятием. Система управления является хорошей базой автоматизации процессов планирования, контроля и учета хозяйственной деятельности — залога эффективности принятия управленческих решений.

Совершенствование управления экономикой, становление рыночных отношений, использование различных форм собственности, создание предприятий с участием иностранных партнеров, ориентация на Международные бухгалтерские стандарты предполагают дальнейшее повышение роли и значения бухучета и аудита. [5,с.55-58]

Сегодня, бухгалтерский учет — одна из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование. Это означает, что совершенствование управления, создание рыночного механизма неразрывно связаны с развитием всей системы бухгалтерского учета.

Список литературы

1. Закон «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г.

2. Волков Н.Г. Бухгалтерский учет. –М.,2006.

3. Воронов А. Конкуренция в XXI веке // Маркетинг. — 2001. — № 5. — С. 16—24.

4. Газорян А.В., Михайлова О.П. Система внутреннего контроля организации // Бухгалтерский вестник. 2007.№3

5. Гнилитская Е. В. Автоматизация бухучета // Финансовый бизнес — 2004. —декабрь. — С. 52—62.

6. Жуков В.Н. Современный бухгалтерский учет. М., 2004.

7. Златкис В. И. Регулирование финансовых рынков в системе актуальных реформ в сфере государственного управления // Финансы. — 2003. — № 12. — С. 3—10.

8. Иванец В. К. Макротехнологии и обеспечение конкурентоспособности отечественной промышленности // Промышленность России. — 2000. — № 2. — С. 25—32.

9. Йеннер Т. Социальная иерархия. – М.,2006.

10. Кильдишев Г. С. Многомерные группировки. — М.: Статистика, 2000.

11. Кушлин В. Мировые технологические тенденции и экономическое переустройство России // Экономист. — 1998.

12. Маевский В. Иерархия власти.-М.2004.

13. Портер М.Рыночная экономика. — М.: Международные отношения, 2000.

14. Рыбаков Ф. Региональные дифференциации социально-экономического развития России // Региональная экономика: теория и практика. — 2004. — № 12. — С. 12—16.

15. Селезнев А. З. Бух учет в жизни общества // Бухгалтерский вестник № 7., 2006.

16. Финансы предприятий: Учебник/ Под ред. Н.В. Колчиной.- М.: Финансы, ЮНИТИ,2004.

17. Финансы, деньги, кредит: Учебник/Под ред. О.В. Соколовой .- М.: Юристъ,2005.

18. Финансы: Учебник для ВУЗов / Под ред. Л.А. Дробозиной.-М.: Финансы, ЮНИТИ,2004.

19. Хершберг Э. Глобальная реструктуризация, знание и обучение // Вопросы экономики. — 2004. — № 8. — С. 66—75.

20. Шумпетер Й. Теория экономического развития. — М.: Прогресс, 2006.

Похожие работы

... вынуждая пользователей переходить на новую программу и доплачивать за это иногда немалые суммы. Ещё надо отметить, что если на первой выставке «Бухгалтерский учет и аудит» фирма «1С» выступала в классе «Мини-Бухгалтерия», то на последней, пятой, сохранив лидерство в этом классе, она сделала серьезную ставку и на свое место в классе систем автоматизации предприятий, корпораций. Здесь «1С» вполне ...

... по табелю определяется количество отработанных дней (часов) и производятся расчеты их оплаты. Заполненный табель и другие документы, оформленные соответствующими подписями, в установленные сроки сдаются в бухгалтерию для начисления заработной платы. В соответствии с действующим законодательством заработная плата выписывается не реже, чем каждые полмесяца. Авансовый порядок выплаты определяется ...

... Докладная записка – документ, адресованный руководителю данного учреждения и информирующий его о сложившейся ситуации, имевшей место явлении или факте, о выполнении работы. 2.2 Организация работы с документами в бухгалтерии Бухгалтерия, как структурное подразделение, выполняет специфические функции ведения бухгалтерского учета. В небольших организациях эту работу может выполнять один человек – ...

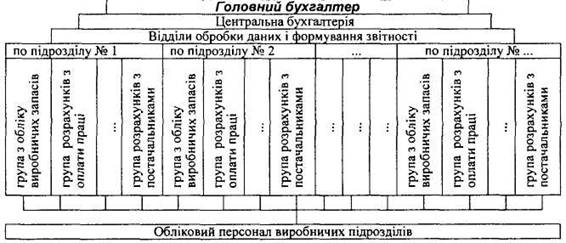

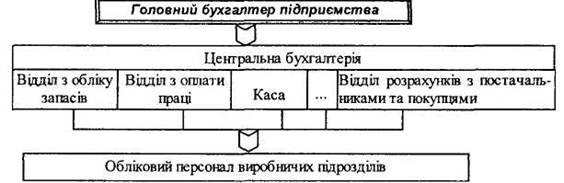

... Þ безпосереднє підпорядкування виконавців головному бухгалтеру лінійно-штабна Þ делегування деяких прав головного бухгалтера керівникам секторів, відділів комбінована (функціональна) Þ поєднання лінійної і лінійно-штабної структур апарату Рис.3. Типи організаційної структури бухгалтерського апарату Вибір конкретного типу організаційної структури визначається різномані ...

0 комментариев