Навигация

Проверка расчетных операций при проведении аудита

47339

знаков

0

таблиц

0

изображений

2. Проверка расчетных операций при проведении аудита

2.1 Учет и аудит расчетов с поставщиками и подрядчиками

Аудиторская проверка операций по расчетам с поставщиками и подрядчиками проводится по следующим направлениям:

· наличие и правильность оформления договоров (контрактов) на поставку материалов;

· проверка полноты и правильности оприходования полученных материальных ценностей (работ, услуг);

· проверка своевременности и правильности оплаты за материальные ценности (работы, услуги).

При проверке следует обратить внимание на следующее:

· имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления;

· при наличии дебиторской и кредиторской задолженности необходимо установить дату возникновения и причину образования;

· имеется ли задолженность с истекшим сроком исковой давности, принимаются ли меры к ее взысканию.

При этом следует иметь в виду, что к важнейшим основам правопорядка при осуществлении сделок на поставку товаров (выполнения работ или оказания услуг) относятся соблюдение формы договора, полнота и своевременность исполнения обязательств сторонами соответствующих договоров вне зависимости от срока договора. Сделки, осуществляемые сторонами умышленно без соблюдения установленной Гражданским кодексом РФ формы, не в полном объеме или несвоевременно, в соответствии с Гражданским кодексом РФ являются ничтожными. Установлено, что обязательным условием договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы или оказанные услуги).

Установлено также, что предельный срок исполнения обязательств по расчетам за поставленные товары (выполненные работы, оказанные услуги) равен трем месяцам с момента фактического получения товаров (выполнения работ, оказания услуг).

Суммы неистребованной кредитором задолженности по обязательствам, порожденным указанными сделками подлежат списанию по истечении четырех месяцев со дня фактического получения предприятием-должником товаров (выполнения работ, оказания услуг) как безнадежная дебиторская задолженность на убытки предприятия-кредитора, за исключением случаев, когда в его действиях отсутствует умысел.

· при поступлении товарно-материальных ценностей, на которые не получены расчетные документы (неотфактурнные поставки), необходимо проверить, не числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков, и не числится ли стоимость этих ценностей как дебиторская задолженность;

· проводилась ли инвентаризация расчетов. Посмотреть ее результаты, а в необходимых случаях провести встречную проверку расчетов;

· полнота оприходования материальных ценностей;

· правильность установления цен на материальные ценности, соответствуют ли они ценам, указанным в договорах поставки;

· правильность списания затрат с кредита расчетов с дебиторами и кредиторами на себестоимость продукции (работ, услуг);

правильность списания задолженности с истекшим сроком исковой давности.

Согласно Положению о бухгалтерском учете и отчетности в РФ, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по решению руководителя предприятия и относятся соответственно на счет средств резерва сомнительных долгов, либо на результаты хозяйственной деятельности, если в период предшествующий отчетному, суммы этих долгов не резервировались или на уменьшение финансирования (фондов). Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Суммы кредиторской и депонентской задолженности, по которым исковая давность истекла, подлежат отнесению на результаты хозяйственной деятельности или на увеличение финансирования (фондов);

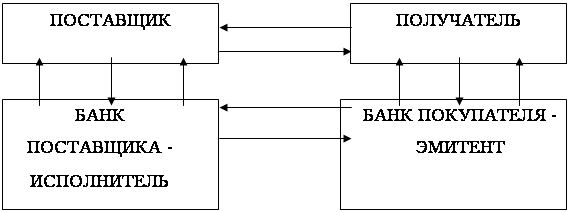

· правильность отражения операций при оплате векселями;

· предъявлялись ли претензии поставщикам и подрядчикам в случае несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок в счетах; при обнаружении несоответствия качества стандартам или техническим условиям; за недостачу груза в пути сверх норм естественной убыли;

· при проверке расчетов с подрядчиками следует установить: обеспечены ли объекты источником финансирования; имеется ли проектно-сметная документация на строящиеся объекты; нет ли приписок объемов выполненных работ;

· правильность ведения аналитического и синтетического учета по счетам 60 “Расчеты с дебиторами и кредиторами”;

· соответствие данных журналов-ордеров №6, 8 по этим счетам данным, указанным в главной книге и балансе;

· правильность составления бухгалтерских проводок по счетам расчетов.

В ходе аудиторской проверки своевременности и полноты расчетов с поставщиками и подрядчиками установлено, что учет расчетов с поставщиками и подрядчиками осуществляется на счете 60. Также установлено, сто бухгалтерский учет на предприятии ведется в соответствии с действующими нормативными документами. Данные учетных регистров бухгалтерского учета расчетов с поставщиками и подрядчиками правильно перенесены в главную книгу, а бухгалтерские балансы составлены на основе остатков на счетах Главной книги. Расчеты предприятия подтверждены соответствующими документами. Данные отчетов о прибылях убытках соответствуют данным Главной книги и журналов - ордеров.

Завершая проверку расчетов с поставщиками и подрядчиками, аудитор обобщает выявленные отклонения и несоответствия и уточняет предварительную оценку реальности сальдо.

Похожие работы

... и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов с поставщиками и подрядчиками Главной целью ...

... . ООО «АКРОС» не подлежит обязательному аудиту1. С аудитором перед проведением аудиторской проверки заключен договор, предметом которого является проверка учета расчетов по претензиям с 1 января по 31 декабря 2009 г. Срок проведения аудиторской проверки установлен с 12 апреля по 17 апреля 2010г. После ознакомления с системой бухгалтерского учета и внутреннего контроля ООО «АКРОС» проводится ее ...

... ; · рассмотрена методика оценки платежеспособности страховых организаций; · рассмотрена рейтинговая оценка финансового состояния страховых организаций · приведена программа аудиторской проверки страховых компаний. Под платежеспособностью страховой компании понимается ее способность выполнить существующие страховые обязательства перед клиентами исходя из имеющихся ...

... получения информации должно стать непосредственное наблюдение за сотрудниками, которые выполняют учетную и контрольную работу. 1.4 Аудит состояния расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Непосредственную проверку начинают с установления соответствия данных бухгалтерского баланса, Главной книги, регистров синтетического и аналитического учета по ...

0 комментариев