Сутність податку на додану вартість, об’єкт оподаткування та платники

Ставки податку на додану вартість та пільги щодо оподаткування

Порядок складання, прийняття та перевірки декларації з податку на додану вартість

Документальне оформлення розрахунків з бюджетом в податковому і фінансовому обліку

Аналітичний та синтетичний та облік податку на додану вартість

Організація аудиту обліку податків та платежів на підприємстві

ВИЗНАЧЕННЯ ПРОБЛЕМНИХ ПИТАНЬ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ОБЛІКУ РОЗРАХУНКІВ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

Аналіз доцільності введення ПДВ - рахунків

Переваги та недоліки податку на додану вартість

Навигация

Організація аудиту обліку податків та платежів на підприємстві

Організація обліку розрахунків з бюджетом по податку на додану вартість в Державному комунальному підприємстві "Шляхрембуд"

113244

знака

32

таблицы

2

изображения

2.4 Організація аудиту обліку податків та платежів на підприємстві

В залежності від ступеню і області аудиту система бухгалтерського обліку може бути перевірена як на різних рівнях обліку, так і по іншим функціональним розділам.

Диспропорції в аналітичних показниках можуть направляти аудитора по визначеному шляху дослідження системи бухгалтерського обліку. Також може мати місце випадок, коли помітних диспропорцій немає, але звітність неправильно відображає фінансовий і господарський стан ревізійної одиниці внаслідок помилок, припущених при її переробці в системі бухгалтерського обліку.

В ДКП “Шляхрембуд” в 2009 році був проведений аудит фінансово – господарської діяльності, який включав і аудит розрахунків з бюджетом.

Якщо статті балансу сформовані правильно, то слід приступити до перевірки самої Головної книги, маючи на увазі наступне:

* сальдо рахунків на початок року (кварталу, місяця) повинно бути рівним сальдо рахунків на кінець попереднього року (кварталу, місяця);

* підсумок по Дт відповідного рахунку на даний місяць повинен відповідати сумі показників кореспондуючих рахунків, які розташовані по одній горизонталі;

* підсумок колонок по кожному кореспондуючому рахунку повинен відповідати сумі помісячних даних, які складають цю колонку;

* підсумок по колонці “Підсумок Дт” або “Підсумок Кт” повинен відповідати сумі складових з врахуванням сальдо на початок періоду;

* сума підсумків кореспондуючих рахунків повинна відповідати сумі показників по колонці “Підсумок Дт”:

Таблиця 2.4.1

Фрагмент Головної книги| Рахунок 311 | З Кт рахунків в Дт рахунків | Сальдо на 01.01.01р. 1000 | ||

| 311 | 64 | Підсумок Дт | Підсумок Кт | |

| січень | 700 | 300 | 1000 | 500 |

| лютий | 300 | 200 | 500 | 600 |

| березень | 500 | 100 | 600 | 1000 |

| Підсумок І кв. | 1500 | 600 | 3100 | 2100 |

* сальдо на кінець даного і початок наступного звітного періоду повинно відповідати різниці між дебетовим і кредитовим оборотами з врахуванням сальдо на початок періоду, який перевіряється.

На цьому закінчується документальна перевірка системи бухгалтерського обліку на рівні звітності, балансу і Головної книги.

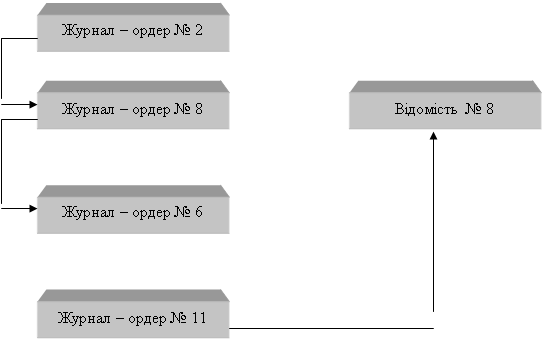

Другим етапом перевірки є перевірка запасів по рахунках Головної книги і їх джерел, які знаходяться на другому рівні глибини аудиту - рівні “аналітичного і синтетичного обліку”. Цей рівень містить такі бухгалтерські реєстри, як журнал-ордер, оборотні відомості, відомості аналітичного обліку. Зупинимося більш детально на формах, які перевірялися при розрахунках з бюджетом:

1. Журнал-ордер №2 (по Кт) і відомість №2 (по Дт) рахунку 311 “Розрахунковий рахунок”;

2. Журнал-ордер №8 і відомість №8 по рахунках: 64 “Розрахунки з бюджетом”;

4. Журнал-ордер №11 і відомість №11 по рахунках: 70 “Собівартість реалізації”, 631 “Розрахунки з покупцями і замовниками”;

Всі вказані облікові реєстри повинні бути перевіреними на:

- арифметичну правильність підсумків по рядках та колонках,

- правильність перенесення підсумків балансових рахунків в Головну книгу або інші журнали-ордери.

Останнє є метою методики контролю системи бухгалтерського обліку, так як саме тут реалізується принцип подвійного запису дотримання правил кореспонденції рахунків і взаємозв`язку між названими обліковими реєстрами. Зупинимося на порядку таких зв`язків більш детальніше.

Необхідно мати на увазі, що записи в багатьох журналах-ордерах здійснюються синтетично, тому їх слід звіряти з підсумками розроблених відомостей, зведень, таблиць та іншими реєстрами аналітичного обліку, які являються перехідними ланками від рівня первинних документів, на основі яких вони складаються, до рівня синтетичного обліку.

В деяких випадках записи в журналах-ордерах проводяться безпосередньо на основі первинних документів:

1). Журнал-ордер №2 і відомість №2.

Основою для записів є проведені банком платіжні доручення, платіжні вимоги (дату дізнаються по випискам банку і відмітках банку на документах), в яких вказана сума ПДВ.

Кредитові обороти журналу-ордеру №2 звіряються: по рахунку 311 з відомістю №1, по рахунку 64 з журналом-ордером №8, по рахунку 65 з журналом-ордером №10/1.

Аналогічно проводиться звірка відомості №2.

2). Журнал-ордер №8 і відомість №8.

Записи у відомості робляться на основі первинних документів і за підсумками місяця. Потім вони переносяться до журналу-ордеру №8.

Звірку відомостей проводять таким чином: по рахунку 64 суми кредитових оборотів, відображені в журналі-ордері №8 звіряють: з рахунком 631 в журналі-ордері №6.

4). Журнал-ордер №11 і відомість №11.

В них ведеться облік реалізації продукції.

Звірка проводиться: з журналом-ордером №10/1, з відомістю №16, підсумки якої переносяться до журналу-ордеру №6, з відомістю №8 по Дт рахунку, з відомістю №2 по Дт рахунку 311.

Рис. 5 Схема узгодження реєстрів синтетичного і аналітичного обліку при аудиті розрахунків з бюджетом

Закінчивши перевірку узгодження реєстрів синтетичного і аналітичного обліку між собою, а також залишків і відображених в цих реєстрах оборотів (в грошовому виразі), аудитор приступає до самої працемісткої фази своєї праці - перевірка відомостей, реєстрів і інших зведених документів, записи в яких проводяться безпосередньо на основі первинних документів, які відображають ту чи іншу господарську операцію. Через великий обсяг робіт тут часто використовуються методи вибіркового контролю, основані на використання прийомів теорії ймовірності і математичної статистики.

Починаючи таку перевірку, аудитор, перш за все, повинен звірити підсумкові обороти за кожен місяць з записами по відповідним рахунках в журналах-ордерах, відомостях синтетичного обліку і, за необхідністю, в оборотних відомостях. Також треба перевірити арифметичну правильність підсумків, відображених в реєстрах, таблицях і відомостях аналітичного обліку, підтвердження кожного запису в бухгалтерських реєстрах відповідним арифметичним документом.

Ця процедура особливо важлива при використанні математичних методів, так як в подальшому по даній генеральній сукупності, аудитор буде визначати аудиторські ризики недооцінки або переоцінки, рівень довіри до даної сукупності документів.

При перевірці первинних документів аудитор повинен звертати увагу на їх достовірність. Доцільно з метою співставлення взяти зразок оригіналу підписів у осіб, які мають право завізувати ту чи іншу операцію, яка відображається в первинних документах. Крім того аудитор повинен перевіряти обґрунтованість виправлень.

Для знаходження підчисток або застосування хімічних засобів з метою виправлення першопочаткових даних, відображених в первинних документах, необхідно розглянути поверхню документа при сильному джерелі світла або при криво спадаючому світлі. Після виявлення таких порушень аудитор бере письмове пояснення з особи, яка складала даний документ, а при необхідності - направляє його на експертизу.

Платники податку самостійно визначають суми податку, що підлягають сплаті.

Якщо підприємство має після закінчення кварталу переплату по податку, то надміру внесені до бюджету суми податку зараховуються в рахунок наступних платежів.

У відповідності з Декретом Кабінету Міністрів України “Про стягнення не внесених у строк податків і неподаткових платежів” після закінчення встановлених термінів сплати відповідних платежів не внесена сума вважається недоїмкою і стягується з нарахуванням пені. Нарахування пені за всіма видами податків і зборів здійснюється у відповідності з порядком, встановленим чинним законодавством.

0 комментариев