Навигация

Встановити нормативний метод обліку і калькулювання фактичної собівартості продукції

58078

знаков

3

таблицы

3

изображения

5. Встановити нормативний метод обліку і калькулювання фактичної собівартості продукції.

Контроль за використанням цього наказу покладається на головного бухгалтера. Головний бухгалтер що року розробляє графік облікових робіт по бухгалтерії, в якому наводяться строки та відповідальність бухгалтерів по виконуваній роботі.

Організаційна структура бухгалтерії ТОВ “ВІРКО” представлена на рис. 1

![]()

![]()

Бухгалтерський облік на підприємстві здійснюється службою, яка є самостійним підрозділом підприємства о чолі якого головний бухгалтер, який має вищу економічну освіту і стаж роботи 5 років. Крім головного бухгалтера в бухгалтерії працює ще 5 бухгалтерів, в функціональні обов’язки яких входить облік окремих ділянок бухгалтерії.

Зведений графік облікових робіт по бухгалтерії підприємства наведений в таблиці 2

Таблиця 2 Зведений графік облікових робіт по бухгалтерії ТОВ “ВІРКО”| Виконувана робота | Відповідальний | Запланована дата завершення роботи |

| Складання облікових регістрів: - журналу-ордеру №1, відомості 1 - журналу-ордеру №2, відомості 2 головної книги сальдового балансу Обговорення балансу на виробничій нараді. Подання балансу вищій організації 4. Підготовка проекту наказу за результатами аналізу і подання балансу. | Старший бухгалтер Касир Заступник головного бухгалтера Головний бухгалтер Головний бухгалтер Головний бухгалтер | 01 01 – 02 10 10 11 12 12 |

В функціональні обов’язки касира входять відображення в обліку руху грошових коштів на рахунках в банку і касі. Бухгалтер по обліку розрахунків по оплаті праці здійснює розрахунки з робітниками і службовцями по заробітної платі і виплатах за рахунок соціального страхування. Ця ділянка роботи на підприємстві амортизована, тому в кінці кожного місяця звітними документами є відповідальний машинописний роздрук. Бухгалтер по обліку виробництва займається обліком виробничих затрат основного і допоміжного виробництва, складає калькуляції собівартості продукції, робіт, послуг. В його обов’язки входить також складання звітності про затрати на виробництво і собівартість продукції.

Матеріальні та сировинні ресурси є одними з найважливіших на підприємстві, тому й документальне оформлення надходження, наявності та витрачання зазначених ресурсів є досить відповідальним процесом, який повинен забезпечити необхідну інформацію, як для обліку, так і для контролю та оперативного управління рухом матеріальних цінностей.

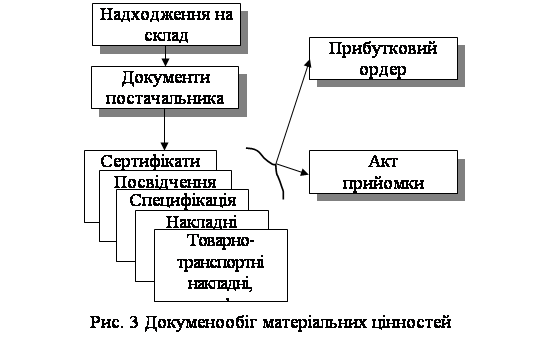

Схему документообігу, яка діє на ТОВ “ВІРКО” представлена на рисунку 2.

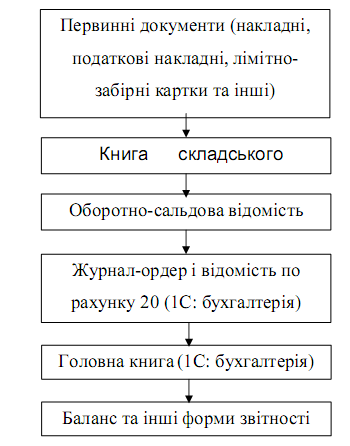

Рис. 2 Схема документообігу на ТОВ “ВІРКО”

Структура документообігу (організованої системи створення, перевірки та обробки первинних документів в бухгалтерському обліку від моменту їх створення до передачі в архів) повинна бути такою, щоб забезпечити вчасне надходження необхідної інформації як для обліку, так і для контролю й оперативного управління рухом матеріальних запасів. Документальне оформлення руху матеріалів наведене на рисунку 3. Достовірність, об'єктивність та своєчасність бухгалтерського обліку забезпечується документацією. Документація є одним з найголовніших способів методу бухгалтерського обліку. Саме тому в наших дослідженнях важливе місце відведено первинним документам. Первинні документи по оформленню надходження і витрачання матеріалів відіграють важливу роль в організації матеріального обліку на товаристві, тому що вони є його основою.

Сировина і матеріали надходять з різних джерел, зокрема: від постачальників, через підзвітних осіб, від ліквідації основних засобів, з власних цехів. при цьому основними документами з оприбуткування матеріалів є накладні прибуткові ордери, прийомні акти.

У разі закупки виробничих запасів у населення оформлюється Акт закупівлі ТМЦ, форма якого повинна бути затверджена наказом про облікову політику. В акті закупівлі обов’язково зазначаються паспортні дані та ідентифікаційний код особи – продавця. Виробничі запаси, які поступають від постачальника повинні супроводжуватися такими документами: рахунок-фактура, товарно-транспортна накладна, накладні та інші. Отримання виробничих запасів безпосередньо від постачальника здійснюється матеріально відповідною особою. Первинними документами, що підтверджують вартість придбаних матеріалів підзвітними особами є товарний рахунок і акт (довідка), які складає підзвітна особа за участі інших посадових осіб підприємства. Контроль за виконанням плану договорів, вчасним надходженням та оприбуткуванням матеріалів здійснює відділ постачання. З цією метою в ньому ведуть відомості оперативного обліку виконання договорів доставки, де відмічають виконання умов договору про поставку за асортиментом матеріалів, їх кількістю, ціною, строками відвантаження тощо. Бухгалтерія здійснює контроль за організацією даних оперативного обліку.

Якщо підприємству потрібен матеріал чи сировина, що відображається у щомісячних виробничих планах, які затверджені керівником підприємства, представник відділу постачання для початку перед тим як купувати ТМЦ, виписує в бухгалтерії довіреність. Довіреність повинна бути підписана працівником, на якого була виписана довіреність, головним бухгалтером, керівником та закріплена фірмовою печаткою. Потім робітник розписується в журналі реєстрації довіреностей, в якому вказується : номер довіреності; дата видачі; дата по яку вона дійсна; кому видана; найменування постачальника; номер та дата документу на підставі якого отримують ТМЦ. Представник відділу постачання пред’являє довіреність на отримання ТМЦ бухгалтеру з реалізації фірми постачальника та залишає її там, а той в свою чергу оформлює передачу запасів видатковою накладною та податковою накладною, які виписуються у двох примірниках. Перший примірник видаткової накладної та податкової накладної передається покупцю, а другий примірник залишається у постачальника, причому покупець ставить свій підпис на видатковій накладній постачальника, як факт передачі та отримання запасів. Податкова накладна дає право покупцю, зареєстрованому як платник ПДВ, на включення в податковий кредит витрат по оплаті ПДВ при придбанні ТМЦ. При передачі представником відділу постачання запасів на склад матеріалів, комірник перевіряє наявність запасів, кількість згідно за накладною, та виписує прибутковий ордер, тобто комірник прийняв на склад запаси і несе відповідальність за їх збереження та використання (додаток 7). Прибутковий ордер виписують на кожний номенклатурний номер або на партію виробничих запасів. Рух запасів оформляється комірником в спеціальній книзі, книзі складського обліку матеріалів, основними реквізитами якої є: залишок на початок звітного періоду; дата прийняття матеріалу; найменування матеріалу; одиниця виміру; якій підзвітній особі та скільки передано матеріалу; залишок матеріалу на кінець періоду. В обов’язки комірника входить щоденна передача усіх прибуткових документів, таких як прибуткова накладна та податкова накладна, до бухгалтерії. Бухгалтер, який займається оприбуткуванням сировини та матеріалів, розписується у книзі реєстрації прибуткових ордерів комірника та приймає ці документи. Всі документи, які отриманні від комірника, протягом місяця сортируються та зберігаються у папках в бухгалтерії. В кінці місяця на підставі цих накладних бухгалтером робиться реєстр прибуткових податкових накладних по матеріалам, сировини. Загальна сума ПДВ, яка буде отримана в реєстрі включається до складу податкового кредиту, – це сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду, та вона повинна відобразитись в розділі податковий кредит Податкової декларації з податку на додану вартість. Після цього всі податкові та прибуткові накладні зшивають згідно цих реєстрів для полегшення в подальшому користуванні ними. Дуже важливим в організації обліку виробничих запасів на ТОВ “ВІРКО” є відображення переміщення та правильності обліку витрат на виробництво. Розглянемо систему внутрішнього переміщення сировини зі складу сировини до цехів, та також використання цією сировини в виробництві.

Начальник цеху для виробництва тієї чи іншої продукції, згідно зі встановленим виробничим планом, за допомогою лімітно-забірної картки та лімітної картки щоденно бере зі складу сировини потрібну для виробництва сировину. В той же час комірник щоденно, шляхом накопичування, оформлює такий первинний документ, як заявка, в якій вказується: дата, до якого цеху була видана сировина і в якій кількості, підписи комірника та начальника цеху. Такий документ передається до бухгалтерії підприємства. Виробничі запаси переміщуються між цехами за допомогою накладної на внутрішнє переміщення. Після переміщення до цеху, ця сировина являє собою компонент в виробництві того чи іншого найменування продукції. В процесі виробництва цей компонент повністю перетворюється в готову продукцію, але витрати цієї сировини обов’язково відображаються в виробничій книзі, яка ведеться начальником цеху, в якій також затверджені норми використання відповідної сировини. Після переміщення з цеху на склад готової продукції комірник цього складу оформлює прибуття готової продукції, та передає до бухгалтерії первинний документ, який називається накладна на здачу готових виробів, в якому вказуються всі найменування продукції, яка була вироблена. У кінці місяця дані складського обліку та залишки матеріалів у підзвітних осіб, звіряються з даними бухгалтерського обліку. Також у кінці місяця оформлюються оборотно-сальдова відомість, журнал-ордер і відомість по рахунку 20, Головна книга.

При надходженні виробничих запасів на ТОВ “ВІРКО” оформляються такі первинні документи, як накладні, податкові накладні, товаро-транспортні накладні, рахунки та інші. Внутрішнє переміщення здійснюється на основі лімітно-забірних карток, накладних-вимог, лімітних карток, накладних на внутрішнє переміщення. На основі цих первинних документів заповнюється Книга складського обліку, вона, в свою чергу, є основою для записів в оборотно-сальдову відомість. В журналі-ордері і відомості по рахунку 20 відображаються дані з оборотно-сальдової відомості. В кінці місяця дані журнала-ордера і відомості по рахунку 20 заносяться в Головну книгу по відповідним субрахункам бухгалтерського обліку і переносяться до балансу та інших форм фінансової звітності.

Від правильно організованого первинного обліку предметів праці залежить правильність списання вартості запасів на виробництво, оцінка незавершеного виробництва, відображення у звітності.

Бухгалтерські проводки по надходженню та списанню виробничих запасів на ТОВ “ВІРКО” за 2008 рік представлені у таблиці 3

Таблиця 3. Бухгалтерські проводки по надходження та списання виробничих запасів на ТОВ “ВІРКО” за 2008 рік

| № п/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | ||||

| Дебет | Кредит | ||||||

| Надходження виробничих запасів від постачальника | |||||||

| 1 | Отримано цемент від постачальника | 20 | 631 | 46666,60 | |||

| 2 | Відображено податковий кредит, який відноситься до вартості цементу | 641 | 631 | 9333,4 | |||

| 3 | Оплачено постачальнику цемент | 631 | 311 | 56000,00 | |||

| 4 | Оплачено транспортні витрати | 377 | 311 | 200 | |||

| 5 | Відображено податковий кредит, який відноситься до вартості транспортних витрат | 641 | 377 | 33,33 | |||

| 6 | Вартість транспортних витрат зарахована в вартість цементу | 20 | 377 | 166,67 | |||

| Купівля запасів підзвітними особами | |||||||

| 7 | Видано аванс підзвітній особі на придбання каоліну | 372 | 301 | 500 | |||

| 8 | Оприбуткований каолін, придбаний підзвітною особою | 20 | 372 | 375 | |||

| 9 | Відображена сума ПДВ у складі податкового кредиту | 641 | 372 | 75 | |||

| 10 | Залишок невикористаних сум повернено в касу підзвітною особою | 301 | 372 | 50 | |||

| Списання виробничих запасів | |||||||

| 11 | Передано в виробництво цемент, щебень, барвники, каолін та інше для виготовлення плитки | 23 | 20 | 10856,30 | |||

| 12 | Нарахована заробітна плата працівникам зайнятим виготовленням плитки | 23 | 661 | 2200,0 | |||

| 13 | Відрахування на заробітну плату | 23 | 65 | 847,0 | |||

| 14 | Списання витрат на виробництво плитки | 23 | 91 | 13903,30 | |||

| 15 | Оприбутковування на склад готової продукції | 26 | 23 | 13903,30 | |||

Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6.

Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО”

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... незалежно від її чисельності. Ця форма організації й оплати праці застосовується на роботах з технічного обслуговування устаткування, машин і механізмів на збиранні врожаю. 2 Сучасний стан обліку праці та її оплати в господарстві 2.1 Організаційно - економічна характеристика ТОВ “Агрофірма Мар’янівська” Ширяївського району Одеської області Об`єктом дослідження дипломної роботи є Товариство ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

... ї валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті. РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE” 3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine” ...

0 комментариев