Навигация

Які документи використовують при аудиті податку на додану вартість

25451

знак

3

таблицы

2

изображения

4. Які документи використовують при аудиті податку на додану вартість

Для виявлення можливих порушень законодавства при веденні обліку ПДВ необхідно перевірити правильність організації обліку ПДВ на підприємстві, оцінити ступінь довіри даним обліку ПДВ на підприємстві та вибір методу перевірки ПДВ.

Метою проведення аудиту ПДВ є визначення правильності нарахування i сплати податку на додану вартість та достовірності відображення у звітності.

Програма аудиту ПДВ має базуватись на якісних аспектах проведення аудиту:

існування або наявність (I);

повнота (II);

права й обов’язки (III);

оцінка та вимірювання (IV);

подання та розкриття інформації (V).

У програмі аудиту ПДВ аудитор відображає основні процедури для вирішення головних завдань аудиторської перевірки. При первісному аудиті процедури залежать від ступеня довіри попередньому аудиту. Якщо аудит базується на даних попереднього аудиту, то в даному випадку необхідно уважно вивчити робочі документи попереднього аудиту або детальний облік ПДВ та визначити, чи адекватним був підхід попереднього аудитора.

Типова робоча програма аудиту ПДВ (табл. 4.1).

Таблица 4.1

Аудит ПДВ

| Предмет перевірки | Визначають, чи є підприємство платником ПДВ. Визначають нормативну базу з ПДВ з урахуванням усіх змін у періоді, який перевіряється. Встановлюють, чи користується підприємство пільгами з ПДВ та в яких обсягах. Встановлюють правильність визначення підприємством об’єкта оподаткування ПДВ. Перевіряють правильність застосування ставок (0% або 20%). Перевіряють повноту та своєчасність сплати ПДВ. Аналізують альтернативні методи обкладання ПДВ. |

| Завдання перевірки | 1. Чи є підприємство платником ПДВ, що підтверджується наявністю Свідоцтва платника ПДВ (якісний аспект І). 2. Перевірка правильності відображення в обліку податкового кредиту з ПДВ (якісні аспекти I і ІV). 3. Перевірка завершеності процесу відображення ПДВ (якісні аспекти II, III і IV). 4. Перевірка права власності на основні засоби, нематеріальні активи та товарно-матеріальні цінності, щодо яких нараховано ПДВ (якісний аспект III). 5. Перевірка визначення суми ПДВ згідно із застосованими цінами та кількістю продукції та ставок ПДВ (якісний аспект IV). 6. Перевірка правильності визначення та відображення в обліку податкового зобов’язання (якісний аспект I). 7. Перевірка арифметичної точності підсумків книг придбання та продажу товарів, робіт та послуг (якісні аспекти I, II і V). 8. Перевірка правильності відображення та розкриття у податковій декларації з податку на додану вартість (якісний аспект V). |

| Аудиторські процедури | Перевірка податкового кредиту Метод аудиту: документальна перевірка; аналітична перевірка; вибіркова перевірка; економічна перевірка; нормативно-правова перевірка. |

| Перевірка податкового зобов’язання Метод аудиту: документальна перевірка; аналітична перевірка; вибіркова перевірка; економічна перевірка; нормативно-правова перевірка. | |

| Перевірка складання податкової декларації з податку на додану вартість Метод аудиту: документальна перевірка; економічна перевірка; нормативно-правова перевірка. | |

| Перевірка ведення обліку ПДВ Метод аудиту: документальна перевірка; аналітична перевірка; вибіркова перевірка; економічна перевірка; нормативно-правова перевірка. | |

| Документи, які підлягають перевірці | Баланс, Звіт про фінансові результати, Головна книга, Журнал 3, податкові накладні, книги придбання товарів (робіт, послуг), книги продажу товарів (робіт, послуг), податкова декларація з податку на додану вартість, свідоцтва платника ПДВ. |

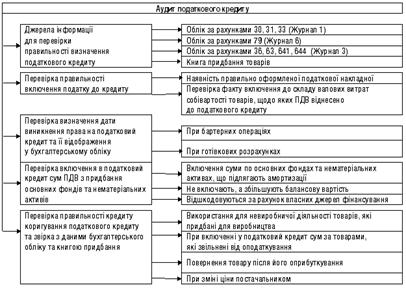

Порядок проведення аудиту податкового кредиту:

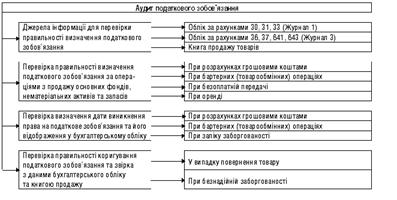

Порядок проведення аудиту податкового зобов’язання:

Під час перевірки складання податкової декларації з податку на додану вартість необхідно:

порівнювати суми ПДВ, зазначені у податковій декларації з податку на додану вартість, з сумами ПДВ, отриманими за даними аудиту;

за наявності сум ПДВ до відшкодування з бюджету перевіряти законність їх виникнення;

порівняти нараховані (згідно з податковою декларацією з податку на додану вартість) та сплачені (згідно з платіжними розрахунками) суми ПДВ;

порівнювати нараховані суми ПДВ за даними аудиту з сумами ПДВ, сплаченими згідно з платіжними розрахунками, та з наявністю переплати на особових рахунках підприємства по ПДВ у ДПІ.

Під час перевірки ведення бухгалтерського обліку ПДВ необхідно порівнювати:

кореспонденції за рахунком 64 за даними підприємства з кореспонденціями за рахунком 64 за даними аудиту;

дані кореспонденції за рахунком 64 з даними Журналу 3 та Відомості 3.6;

дані Журналу 3 та Відомості 3.6 з даними Головної книги;

дані Головної книги з даними зворотної відомості;

дані зворотної відомості з даними балансу підприємства;

дані податкової декларації з податку на додану вартість з даними Звіту про фінансовий результат.

Виявлені аудитором за допомогою розроблених програм порушення заносяться до робочих документів, а потім знаходять відображення у відповідних підсумкових документах. Документальне оформлення аудиту складається з двох видів документів: робочих та підсумкових (узагальнення результатів аудиту).

Результати аудиторської перевірки аудитор оформляє висновком про якість складеної замовником бухгалтерської документації та декларацій.

Висновок

В умовах формування ринкових відносин та різноманітності форм власності виникла необхідність удосконалення функцій управління процесом виробництва, що викликало потребу створення госпрозрахункових органів фінансового контролю, тобто аудиту.

У світовій практиці аудит набув значного поширення. Основною передумовою аудиту є взаємна зацікавленість підприємства (фірми) в особі його власників (акціонерів), держави в особі податкової адміністрації і самого аудитора в забезпеченні реальності та достовірності обліку і звітності.

Основним критерієм діяльності підприємства є отримання доходу. Доходи (згідно ПБО 3 “Звіт про фінансові результати” – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу. Відповідно до ПБО 15 “Доходи” повинні відображатися в звіті про фінансові результати, в балансі і в звіті про рух грошових коштів. В звіті про фінансові результати відображають доходи звітного періоду.

Тому починаючи перевірку, аудитор повинен ознайомитися з балансом та звітом про фінансові результати (Ф №2), звітом про рух грошових коштів (Ф№3), що дасть можливість зорієнтуватися в джерелах формування доходу підприємства, мати загальну оцінку фінансового стану підприємства, ефективності виробництва.

Потім проводиться аудит в розрізі джерел формування балансового прибутку.

Аудит - це надання практичної допомоги керівництву й економічним службам підприємства щодо ведення справ і управління його фінансами, а також щодо налагодження бухгалтерського фінансового і управлінського обліку, надання різних консультацій. Аудит також дає змогу дати оцінку майна під час приватизації і при акціонуванні підприємств різних форм власності.

Аудит, крім того, охоплює такими основними питаннями: перевірка комерційної і господарсько-фінансової діяльності суб'єктів господарювання, фінансової звітності з погляду правильності складання і реальності оголошення оподаткованого прибутку, а також дотримання ними чинного законодавства.

Список використаної літератури

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні”

2. Білуха М.Т. Аудит. - К: Вища школа: Т-во ”Знання”, 2007 .-769 с.

3. Давидов Г.М. Аудит :Навчальний посібник –К: Знання , 2001.-364с.

4. Давидов Г.М. Аудит :Збірник задач та практичних ситуацій –К: Знання, 2001.-170с.

5. Дорош Н.І. Аудит: методологія і організація .- К.:Знання , 2005-402 с.

6. Кулаковська Л.П., Піча Ю.В. Основи аудиту. Навч.посібник .-К.: Каравела, 2004.-496с.

7. Кулаковська Л.П., Піча Ю.В. Основи аудиту. Збірник задач і прав. Житомир, 2005.-608 с.

8. Труш В.Є. Організація і методика аудиту підприємницької діяльності. Навч.посіб.-Херсон.-2002.-128с.

9. Усач Б.Ф. Аудит:Навч.посіб.-К: ”Знання”, 2006.-223с.

Похожие работы

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... сть економічного суб'єкта. По закінченні процесу планування аудита загальний план і програма аудита повинні бути оформлені документально і завізовані у встановленому порядку. 1.3 Методика аудиту готової продукції Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

0 комментариев