Навигация

Организация учета основных средств в ОАО "Казэнергокабель"

44686

знаков

12

таблиц

5

изображений

1 ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ В ОАО «КАЗЭНЕРГОКАБЕЛЬ»

1.1 Классификация и оценка основных средств предприятия

Процесс производства в ОАО «Казэнергокабель» осуществляется при участии средств производства, которые подразделяются на:- предметы труда (сырье, материалы, покупные полуфабрикаты);

- средства труда (станки, машины и другие).

Включение того или иного предмета в состав средств труда предприятия определяется не внешними признаками, а той ролью, которую он выполняет в процессе производства.

Основные средства действуют в течение длительного времени (более года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере.

Учет основных средств в ОАО «Казэнергокабель» организуется в соответствии с Законом «О бухгалтерском учете и финансовой отчетности» № 309-II от 24.06.2002 года, СБУ №6 «Учет основных средств», утвержденным постановлением Национальной комиссии Республики Казахстан по бухгалтерскому учету 13 ноября 1996 года №3 (с изменениями от 28.01.03 года №27), учетной политикой предприятия.

Основные средства для ОАО «Казэнергокабель» - это материальные активы, которые используются предприятием для производства или поставки товарно-материальных запасов и выполнения услуг, а также для административных целей.

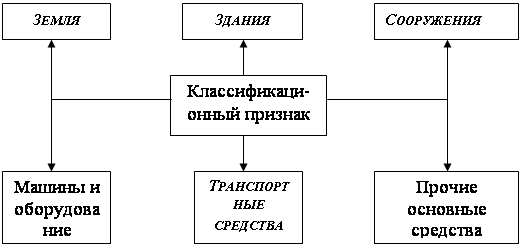

В зависимости от целевого назначения и выполняемых функций, а также в соответствии с Типовым планом счетов бухгалтерского учета, утвержденного приказом Министерства Финансов Республики Казахстан от 18.09.02 года №438, основные средства ОАО «Казэнергокабель» классифицируются по следующим группам:

1) земля – количество и стоимость земли, приобретенной предприятием на правах собственности;

2) здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств, хозяйственные строения, административные здания;

3) сооружения – инженерно-строительные объекты, предназначенные для осуществления процесса производства путем выполнения тех или иных функций, не связанных с изменением предметов труда (железнодорожные пути, водозаборные скважины и другие);

4) машины и оборудование. Эта группа основных средств предприятия состоит из пяти подгрупп:

- силовые машины и оборудование – машины-генераторы, производящие тепловую и электрическую энергию, а также прочие силовые машины и оборудование;

- рабочие машины и оборудование – машины, аппараты и оборудование, предназначенные для механического, термического, химического воздействия на предметы труда в процессе создания продуктов труда (кузнечно-прессовое оборудование, насосы, машины и оборудование для электросварки и резки, прочие);

- измерительные и регулирующие приборы, устройства и лабораторное оборудование – приборы и устройства для измерений, регулирования производственных процессов;

- вычислительная техника – машины, устройства, приборы, предназначенные для ускорения и автоматизации процессов (компьютеры и другая вычислительная техника);

- прочие машины и оборудование – машины, аппараты и другое оборудование, не отнесенные к перечисленным подгруппам;

5) транспортные средства – средства передвижения, предназначенные для перемещения людей, грузов (автотранспорт, а также внутризаводские транспортные средства);

6) прочие основные средства предприятия:

- инструменты – инструменты различных видов и сроком службы более года (режущие, ударные, давящие и так далее);

- производственный инвентарь и принадлежности – предметы производственного назначения, которые служат для выполнения или облегчения производственных операций (рабочие столы, шкафы, верстаки, стеллажи и другие);

- хозяйственный инвентарь – предметы конторского и хозяйственного назначения (мебель, множительные аппараты, предметы противопожарного назначения и другие);

- прочие основные средства.

Для наглядности данную классификацию можно представить на рисунке 1.

Рисунок 1 Классификация основных средств ОАО «Казэнергокабель» в зависимости назначения и выполняемых функций

В приведенной классификации одни из элементов основных средств ОАО «Казэнергокабель» принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных средств, а другие – обеспечивают нормальное функционирование производственного процесса и являются пассивной их частью.

Следует также отметить и о других классификационных признаках, по которым группируются основные средства предприятия (Таблица 1).

Таблица 1 Классификация основных средств ОАО «Казэнергокабель» по характеру участия в хозяйственной деятельности, по принадлежности, вещественному составу и характеру использования

| Классификационные признаки | Наименование групп | Стоимость, тыс. тенге | Удельный вес, % | ||||

| 1 | 2 | 3 | 4 | ||||

| По характеру участия в хозяйственной деятельности | |||||||

| Производственные | Земля Здания и сооружения Машины и оборудование Другие виды основных средств Всего | 3438 586207 339909 26704 956258 | 0,34 61,31 35,56 2,79 100 | ||||

| По принадлежности | |||||||

| Собственные | 956258 | 100 | |||||

| По характеру использования | |||||||

| Действующие | 956258 | 100 | |||||

| По вещественному составу | |||||||

| Инвентарные | 956258 | 100 | |||||

В момент признания материальных активов ОАО «Казэнергокабель» как основных средств необходимым условием является единый подход к их оценке.

В соответствии с МСФО №16 «Основные средства» и СБУ №6 «Учет основных средств» основные средства ОАО «Казэнергокабель» в бухгалтерском учете в момент оприходования отражаются по первоначальной стоимости, которая включает все фактически произведенные необходимые затраты по возведению или приобретению основных средств, в том числе:

1) уплаченные при покупке не возмещаемые налоги и сборы (налог на добавленную стоимость по зданиям, легковым автомобилям; государственная пошлина по договору купли);

2) затраты по доставке, монтажу, установке, пуску в эксплуатацию;

3) проценты за кредит, предоставленный на период строительства;

4) другие расходы, связанные с приведением актива в рабочее состояние.

Например, в первоначальную стоимость земельного участка, приобретенного ОАО «Казэнергокабель», были включены следующие затраты:

1) цена приобретения, указанная в счете;

2) комиссионные вознаграждения агентам по недвижимости;

3) оплата услуг юриста по оформлению договора купли-продажи;

4) налоги и сборы;

5) расходы по подготовке земли к целевому использованию.

В целом, необходимо отметить, что классификация и оценка основных средств в ОАО «Казэнергокабель» имеет первостепенное значение для управления основным капиталом предприятия. Группировка основных средств по различным признакам, позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия, а оценка основных средств необходима для планирования расширенного воспроизводства основных средств, определения степени износа и размера амортизационных отчислений.

0 комментариев