Виды, формы и современные системы оплаты труда

Организационно-экономическая характеристика ТЭЦ-1

Учет расчетов с персоналом на оплату труда на предприятии

Анализ расчетов по оплате труда и прочим операциям

Совершенствование учета расчетов на оплату труда и прочим операциям на ТЭЦ-1 филиала ОАО «ДЭК»

Пути совершенствования системы автоматизированного учета заработной платы

Навигация

Анализ расчетов по оплате труда и прочим операциям

Организация учета оплаты труда

61726

знаков

11

таблиц

3

изображения

2.3 Анализ расчетов по оплате труда и прочим операциям

Актуальность анализа фонда оплаты труда и средней заработной платы заключается в исключительно важной проблеме стимулирования трудовой деятельности персонала современного предприятия в формирующейся рыночной экономике.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижении трудоемкости продукции.

В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления.

Задачи анализа использования фонда заработной платы:

– оценка использования средств на оплату труда;

– определение факторов, влияющих на использование фонда заработной платы по категориям персонала и видам заработной платы.

Для анализа используют: штатное расписание, данные табельного учета, «Сведения о численности и заработной плате» (форма № П-4), баланс использования рабочего времени, материалы отдела труда и заработной платы.

На примере оплаты труда работников электрического цеха согласно штатному расписанию рассмотрим структуру и динамику фонда заработной платы в таблице 2.3.

Таблица 2.3 - Анализ структуры и динамики фонда заработной платы по видам оплаты

| Вид оплаты | 2008 г | 2009 г | Отклонения | |||

| в тыс.руб. | уд. вес, % | в тыс.руб. | уд. вес, % | в тыс.руб. | уд. вес, % | |

| Месячная тарифная ставка, оклад | 28008,759 | 37,6 | 28054,669 | 37,6 | +45,910 | - |

| Доплата за вредные условия труда | 2308,254 | 3,1 | 2310,591 | 3 | +2,337 | -0,1 |

| Доплата за многосменный режим | 2852,908 | 3,8 | 2856,095 | 3,8 | +3,187 | - |

| Прочие доплаты | 437,912 | 0,6 | 438,317 | 0,7 | +0,405 | +0,1 |

| Премии | 31399,732 | 42,2 | 31434,982 | 42,2 | +35,25 | - |

| Районный коэффициент | 9483,721 | 12,7 | 9496,784 | 12,7 | +13,063 | - |

| Фонд оплаты труда | 74491,29 | 100 | 74591,438 | 100 | +100,148 | - |

Согласно данным таблицы 2.3 видно, что в 2009 году произошел незначительный рост фонда заработной платы на 100148 руб. Структура фонда заработной платы не меняется. Наибольший удельный вес занимает месячная тарифная ставка – 37,6%. Общий удельный вес доплат составляет 7,5%. Доля премий равна 42,1%. Районный коэффициент занимает 13%.

Далее рассмотрим структуру фонда заработной платы работников электрического цеха согласно их категориям в таблице 2.4.

Таблица 2.4 - Анализ структуры фонда заработной платы по категориям работников

| Показатели | Численность | Среднемесячный ФОТ в 2008г | Среднемесячный ФОТ в 2009г | Отклонения | Темп роста % | |||

| в руб. | уд. вес, % | в руб. | уд. вес, % | в руб. | уд. вес, % | |||

| Руководители | 12 | 131978 | 29,7 | 148567 | 27,3 | +16589 | -2,4 | 112,6 |

| Специалисты | 4 | 27386 | 6,2 | 34258 | 6,3 | +6872 | +0,1 | 125 |

| Служащие | 1 | 4340 | 1 | 5123 | 0,9 | +783 | -0,1 | 118 |

| Рабочие | 51 | 280500 | 63,1 | 356409 | 65,5 | +75909 | +2,4 | 127 |

| Итого | 68 | 444205 | 100 | 544358 | 100 | +100153 | - | 122,5 |

Из проведенных в таблице 2.4 расчетов видно, что наибольший удельный вес в фонде заработной платы занимает заработная плата рабочих – 63,1% в 2008 году и 65,5% в 2009 году. Численность работников занимает 75% всего персонала цеха. Численность руководителей занимает 17,6%, а их заработная плата в 2009 году – 27,3% фонда заработной платы, что свидетельствует о большом размере заработка руководителей. В 2009 году 6,3% занимает заработная плата специалистов, 0,9% зарплата служащего. Рост фонда оплаты труда составил 22,5%, в том числе руководителей – 12,6%, специалистов – 25%, служащего – 18%, рабочих – 27%.

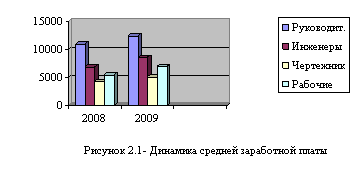

Далее рассмотрим изменение средней заработной платы каждой категории работников электрического цеха согласно штатному расписанию в таблице 2.5.

Таблица 2.5 - Анализ фонда заработной платы сотрудников электрического цеха

| Группа сотрудников | Заработная плата в интервале | 2008г | 2009г | Изменение средней заработной платы, % | ||

| Численность работников, чел | Средняя заработная плата, руб. | Численность работников, чел | Средняя заработная плата, руб. | |||

| Руководители | 7917- 16878 | 12 | 10998 | 12,6 | 12380 | 12,6 |

| Инженеры | 5686- 11051 | 4 | 6846,5 | 25 | 8565 | 25 |

| Чертежник | 5124 | 1 | 4340 | 18 | 5124 | 18 |

| Рабочие | 3188-10456 | 51 | 5500 | 27 | 6988 | 27 |

По данным таблицы 2.5 наблюдается рост средней заработной платы руководителей с 10998 руб. до 12380 руб. Заработная плата инженеров выросла с 6846,5 руб. по 8565 руб. Выросла зарплата служащего (чертежника) с 4340 руб. по 5124 руб. Уровень средней заработной платы рабочих вырос с 5500 руб. по 6988 руб.

Рассмотрим данное изменение на диаграмме.

Фонд заработной платы рабочих-повременщиков зависит от их среднесписочной численности и среднего заработка за определенный период времени. Среднегодовая зарплата зависит от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

ФЗП=ЧР*ГЗП,

где, ФЗП - фонд заработной платы (руб.)

Ч Р - среднесписочной численность (чел.)

ГЗП - среднегодовая зарплата (руб.)

ФЗП=ЧР*Д*ДЗП,

где, ФЗП - фонд заработной платы (руб.)

ЧР - среднесписочная численность (чел.)

Д - количество отработанных дней в среднем одним рабочим за год

ДЗП – среднедневная заработная плата (руб.)

ФЗП=ЧР*Д*П*ЧЗП

где, ФЗП - фонд заработной платы(руб.)

ЧР - среднесписочная численность (чел.)

Д - количество отработанных дней в среднем одним рабочим за год

ЧЗП - среднечасовой заработок (руб.)

Таблица 2.6 - Исходные данные для анализа повременного фонда заработной платы

| Показатели | 2008г | 2009г | Отклонения |

| Среднесписочная численность рабочих-повременщиков, чел | 616 | 571 | -45 |

| Количество отработанных дней одним рабочим в среднем за год, дни | 218 | 220 | +2 |

| Средняя продолжительность смены, ч | 7,5 | 8 | +0,5 |

| Фонд повременной оплаты труда, тыс. руб. | 45852,8 | 63328,8 | +17476 |

| Зарплата одного работника, руб. среднегодовая среднедневная среднечасовая | 74436,4 341,5 45,5 | 110908,6 504,1 63 | +36472,2 +162,6 +17,5 |

Расчет влияния этих факторов можно провести способом абсолютных разниц, используя данные таблицы 2.6:

DФЗПчр = (ЧР2009-ЧР2008)*ГЗП2008=(571-616)*74436,4= -3349638руб.

DФЗПгзп =ЧР2009* (ГЗП2009-ГЗП2008)= 571* (110908,6-74436,4)

=+20825626,2 руб.

Итого +17476 тыс. руб.

В том числе:

DФЗПд =ЧР2009* (Д2009-Д2008)*П2008*ЧЗП2008= 571*2*7,5*45,5=389707,5 руб.

DФЗПп =ЧР2009* Д2009*(П2009-П2008)*ЧЗП2008= 571*220*0,5*45,5=2857855 руб.

DФЗПчзп =ЧР2009* Д2009*П2009*(ЧЗП2009-ЧЗП2008)= 571*220*8*17,5 =17586800 руб.

Итого: 2083 тыс. руб.

Таким образом, увеличение повременного фонда заработной платы произошло за счет увеличения заработной платы, так как численность работников уменьшилась. Проанализировав изменение заработной платы, можно сделать вывод о том, что увеличение среднегодового заработка вызвано ростом продолжительности смены на 0,5 часов, увеличением количества отработанных дней на 2 дня, роста среднечасовой оплаты на 17,5 руб. (в основном, под влиянием инфляции).

Из проведенного анализа фонда заработной платы видно, что на ТЭЦ-1 повышение заработной платы произошло в 2009 году. Темпы роста производительности труда превышают темпы роста его оплаты, что свидетельствует о рациональном использовании рабочей силы. Однако имеется относительный перерасход фонда заработной платы. Необходимо разрабатывать мероприятия по экономии фонда заработной платы, так как данные мероприятия позволят существенно снизить себестоимость и повысить прибыль филиала.

Похожие работы

... наилучших результатов на своем рабочем месте и, как следствие, достижение целей, стоящих перед организацией в целом. Заключение Таким образом, в данной курсовой работе были рассмотрены такие важнейшие пункты раздела бухгалтерского учета «Оплаты труда»: документация по учету личного состава, системы оплаты труда, учет удержаний из заработной платы и др. Учет труда и заработной платы по праву ...

... . В работе использованы литературные источники, но в основном нормативные акты, а также практические материалы N-предприятия. Выпускная работа Станкевич Елены Михайловны на тему «Учет оплаты труда и расчетов с персоналом» отвечает предъявляемым требованиям к выпускной работе бакалавра по специальности «Бухгалтерский учет» и может быть допущена к защите с оценкой отлично. Руководитель, ...

... учете делаются следующие записи: Д69 К70 –начислено пособие по временной нетрудоспособности; Д70 К50 – работнику выплачено пособие по временной нетрудоспособности. 3 Учет оплаты труда 3.1 Синтетический и аналитический учет оплаты труда Оплата труда как элемент издержек производства и обращения относится на соответствующие счета бухгалтерского учета с кредита счета 70 «Расчеты с ...

... показатели ООО «Центрум» увеличились в сравнении с 2004 годом, это говорит о том, что в целом предприятие сработало эффективно. 3. Задачи и порядок проведения анализа показателей по труду 3.1 Значение, задачи и порядок проведения анализа эффективности использования оплаты труда В процессе анализа оплаты труда определяются: динамика зарплаты на рубль товарной продукции; доля прямых ...

0 комментариев