Навигация

Общая оценка организации бухучета на предприятии ООО «Коралл»

43737

знаков

2

таблицы

3

изображения

4. Общая оценка организации бухучета на предприятии ООО «Коралл»

Законодательство Российской Федерации о бухгалтерском учёте состоит из:

· Федерального закона «О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ, с последующими редакциями (устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации) и других ФЗ;

· указов Президента Российской Федерации,

· постановлений Правительства Российской Федерации, например:

o Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»;

· приказов Министерства Финансов РФ:

o Приказ Минфина РФ от 01.07.2004 N 180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу»;

o Приказ Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, с последующими редакциями и прочих;

o Положения по бухгалтерскому учету — ПБУ (утверждаются приказами МинФина РФ, по состоянию на 2010 год принято 23 ПБУ)

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.http://ru.wikipedia.org/wiki/%D0%91%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%B8%D0%B9_%D1%83%D1%87%D1%91%D1%82 - cite_note-4

На предприятии ООО «Коралл» бухгалтерский учет ведется согласно всех правил и требований по утвержденному плану счетов и документообороту.

5. Бухгалтерская (финансовая) отчетность и анализ финансового положения предприятия ООО «Коралл»

5.1 Состав бухгалтерской отчетности ООО «Коралл»

В 1996 г. разработан пакет нормативных документов, касающихся составления, представления и публикации бухгалтерской отчетности.

Базовым документом является ПБУ 4/96, в котором на несколько лет установлены: состав бухгалтерской отчетности и общие требования к ней; структура бухгалтерского баланса и отчета о финансовых результатах; пояснения к бухгалтерскому балансу и отчету о финансовых результатах; общие правила оценки статей бухгалтерской отчетности; требования к аудиту и публичности бухгалтерской отчетности. В развитие этого Положения утверждены типовые формы годовой бухгалтерской отчетности и Инструкция по их составлению — приказ Минфина России от 12 ноября 1996 г. № 97; в Приложении 1 к приказу даны формы годовой отчетности, а в Приложении 2 приведена Инструкция по заполнению этих форм.

На предприятии ООО «Коралл» ведется следующая отчетность:

а) Бухгалтерский баланс — форма № 1 (приложение 2);

б) Отчет о прибылях и убытках — форма № 2 (приложение 2);

в) Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках

1. Отчет об изменениях капитала — форма № 3 (приложение 2);

2. Отчет о движении денежных средств — форма № 4 (приложение 2);

3. Приложение к бухгалтерскому балансу — форма № 5 (приложение 2);

4. Пояснительная записка (приложение 2).

Также отчетность предприятия может содержать Специализированные формы, Отчет об использовании бюджетных ассигнований, Итоговую часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

5.2 Анализ финансового положения ООО «Коралл» по данным бухгалтерской отчетности

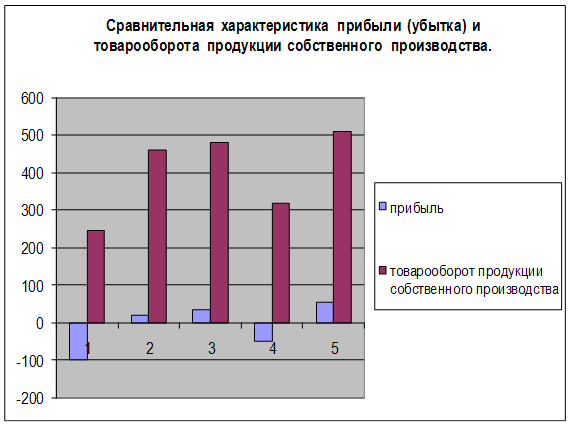

Цель анализа показателей деятельности - выявление, изучение и мобилизация резервов роста доходов, прибыли, повышения рентабельности при улучшении качества обслуживания покупателей. В процессе анализа проверяют степень выполнения планов по товарообороту, доходам, издержкам, прибыли, рентабельности, изучают их динамику, определяют и измеряют влияние факторов на результаты коммерческой деятельности предприятий, выявляют и мобилизуют резервы их роста, особенно прогнозные. Одной из основных задач анализа является также изучение экономической целесообразности и эффективности распределения и использования прибыли. Основные технико-экономические показатели представлены в таблице 5.1.

Таблица 5.1 – Анализ основных экономических показателей ООО «Коралл» за 2007 - 2009 гг.

| Показатель | 2007 | 2008 | 2009 | Изменение, т.р. | Темп роста, % | Общий прирост 2009/2007 | ||||

| 2008/ 2007 | 2009/ 2008 | 2008/ 2007 | 2009/ 2008 | тыс.руб. | % | |||||

| Выручка от продажи товаров (товарооборот) | 66978 | 79581 | 77925 | 12603 | -1656 | 18,9 | -2,1 | +10947 | 16,4 | |

| Валовый доход | 10478 | 12930 | 13621 | 2452 | 691 | 23,4 | 5,4 | +3143 | 30,0 | |

| Торговые издержки | 66003 | 78552 | 75684 | 12549 | -2868 | 19,1 | -3,7 | +9681 | 14,7 | |

| Прибыль от продаж | 975 | 1029 | 2241 | 54 | 1212 | 5,6 | 17,8 | +1266 | 29,9 | |

| Рентабельность продаж, % | 1,56 | 1,3 | 2,9 | -0,26 | +1,6 | -16,7 | 123 | +1,34 | 86 | |

| Рентабельность общая | 15,64 | 16,3 | 17,5 | +0,66 | +1,2 | 4,2 | 7,3 | +1,86 | 12 | |

На основе проведенного анализа основных экономических показателей можно сказать, что за 2008 год товарооборот увеличился на 12603 т.р., что составляет 18,9%, за 2009 год товарооборот уменьшился на 1656 т.р., это 2,1 %. Увеличение товарооборота вызвано улучшением ассортимента продукции.

Торговые издержки в 2008 г по сравнению с 2007 г увеличились на 12549 т.р., что составляет 19,1 %. За 2009 год издержки значительно уменьшились на 2868 т.р., это 3,7 %. Данный показатель снизился значительно больше, чем показатель товарооборота, что благотворительно повлияло на прибыль.

Валовой доход за 2008 год увеличился на 2451 т.р., что составляет 23,4 %; за 2009 год данный показатель увеличился незначительно – на 691 т.р., или на 5,4 %, наблюдается устойчивая тенденция к увеличению показателя.

Показатели прибыли также имеют стабильное повышение. За 2008 год прибыль увеличилась на 54 т.р., это 5,6 %. За 2009 год показатель значительно возрос по отношению к 2008 году на 1212 т.р., или на 17,8 %. Повышение прибыли на треть произошло из-за увеличения товарооборота и снижения издержек.

За период с 2007 по 2009 гг. предприятие имеет следующие положительные моменты: товарооборот увеличился на 10947 т.р., что составляет 16,4 %; валовой доход увеличился на 3143 т.р. - 30 %; прибыль от продаж увеличилась на 1266 т.р., что составляет 29,9 %.

Отрицательным моментом за 2007 – 2009 гг. стало увеличение издержек на 9681 т.р. или на 14,7 %, хотя это не сыграло решающей роли в объеме выручки.

Основным правилом эффективного управления оборотными средствами на предприятии является следующее требование: темп роста выручки от реализации должен быть выше темпа прироста себестоимости. Это обеспечивает получение дополнительной прибыли от основного вида деятельности. На данном предприятии наблюдается устойчивая тенденция к росту, что является благоприятной средой для увеличения выручки от реализации, а также является показателем эффективного управления предприятием.

В 2008 году предприятию удалось не на много увеличить прибыль, значительно увеличив товарооборот и издержки. В 2009 году предприятию удалось сократить товарооборот и издержки, при этом значительно увеличив валовую и чистую прибыль, что говорит об эффективном управлении товарооборотом и средствами.

Список использованных источников

1. Гражданский Кодекс Российской Федерации. Часть 1 и 2. –Издательская группа «Норма - Инфра». – М: 1998. 555с.

2. Положения по бухгалтерскому учету.

3. Федеральный Закон «Об обществах с ограниченной ответственностью». – Информационно-издательский дом «Филин». – М. 1999г. – 150 с.

4. Пояснительная записка к годовому отчету ООО «Коралл» за 2008-2009 года.

5. Артеменко В.Г. Финансовый анализ. Учебное пособие - М: ИКЦ «ДИС». 2003. – 125с.

6. Ионова А.Ф., Селезнева Н.Н. Анализ финансово-хозяйственной деятельности организации. - М.: Изд-во "Бухгалтерский учет", 2005. - 312 с.

7. Кожинов В.Я. Бухгалтерский учет. Прогнозирование финансового результата. Учебно-методическоепособие. – М: «Экзамен», 2002. – 318с.

8. Козлова Е.П. Бухгалтерский учет в организациях - М.: Финансы и статистика,2003.-720с

9. Основы торговли. Оптовая торговля: Настольная книга руководителя, главного бухгалтера и юриста. – 2-е изд., перераб и доп. – М.: Изд-во «Дело и Сервис», 2000. – 544 с.

10. Справочная система «Консультант Плюс»

11. Стоянова Е.С., Быков Е.В., Бланк А.И. Управление оборотным капиталом. – М.: Изд-во «Перспектива», 2007. – 128с

12. Файдушенко В.А. Экономический анализ в системе антикризисного управления при угрозе банкротства: учеб. пособие – Хабаровск: Изд-во Тихоокеанского гос. ун-та, 2005. – 229 с.

13. Экономика предприятия: Учеб.; под ред. Н.А. Сафронова. – М.: Юристъ, 2007. - 584с.

Похожие работы

... жилищного фонда и объектов социально-культурной сферы производилось предприятиями общественного питания в порядке, предусмотренном для организаций розничной торговли. Установленный порядок отражения в бухгалтерском учете предприятий общественного питания операций по реализации продукции (товаров) внес дополнительные затруднения, так как готовая продукция в указанных предприятиях может учитываться ...

... суммы по оплате отпусков работникам объединения, расходы по ремонту основных средств отражать в учете по фактическим затратам отчетного периода. 3. Организация и ведение бухгалтерского учёта труда и заработной платы на исследуемом предприятии 3.1 Задачи учёта труда и заработной платы Из основных задач труда и заработной платы можно выделить следующие: 1. В установленные сроки ...

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... из приказа об учетной политике ООО «Илимпром» ВЫПИСКА ИЗ ПРИКАЗА 21.09.2006 г. Братск №48 Об учетной политике предприятия В соответствии с Федеральным законом от 21.11.96 №129-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденными Минфином России. ПРИКАЗЫВАЮ 1. К основным средствам относить ...

0 комментариев