Навигация

Организация системы материальной ответственности в ЗАО «Палитра»

28887

знаков

0

таблиц

0

изображений

3. Организация системы материальной ответственности в ЗАО «Палитра»

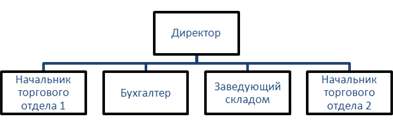

На предприятии используется коллективная (бригадная) и полная индивидуальная формы материальной ответственности. Договор о полной индивидуальной материальной ответственности заключен между работодателем и старшим кассиром. В договоре указывается обязанности старшего кассира и работодателя. Подписывают его обе стороны с указанием всех адресов сторон, скрепляется все печатью работодателя. К договору прилагается должностная инструкция старшего кассира.

В инструкции указывается требования к знаниям старшего кассира, указываются функции и должностные обязанности, а также права и ответственность.

Договор о коллективной материальной ответственности заключен между работодателем и членами коллектива в лице руководителя коллектива. Коллектив обязуется сохранить материальные ценности, а руководитель обязуется создать условия необходимые для исполнения принятых обязательств по настоящему договору. В разделе общие положения договора указывается, что руководство коллективом возлагается на бригадира, что работодатель приказами устанавливает и объявляет бригаде о коллективной ответственности и назначении бригадира. Если смениться коллектив более чем на 50% от первоначального состава, договор перезаключается. Договор не перезаключается при выбытии из состава бригады отдельных работников или приеме в бригаду новых работников. В этих случаев против подписи выбывшего члена бригады указывается дата выбытия, а вновь принятый работник подписывает Договор и указывает дату вступления в бригаду. В договоре о коллективной материальной ответственности во 2 разделе определены права и обязанности бригады и работодателя. В 3 разделе порядок ведения учета и отчетности. Приемка имущества ведения учета и представление отчетности о движении имущества осуществляются заведующей секции – бригадиром. С 1 – 10 число, а затем за пятидневки. Отчеты подписываются бригадиром и членами коллектива.

При проведении плановых и вне плановых инвентаризаций выявляются фактические остатки материальных ценностей. Они сличаются с данными отчетности и выявляются результаты. В 4 разделе утверждены правила о возмещение материального ущерба работодателю. При выявлении ущерба руководитель проводит тщательную проверку причины его образования. Берется письменное объяснение членов бригады. Члены бригады будут освобождены от возмещения ущерба, если будет установлено, что он причинен не по их вине и если будет установлен конкретный работник, причинивший ущерб. Определения размера ущерба и порядок его возмещения регулируется действующим законодательством. Договор составляется в 2 экземплярах, один остается у работодателя, другой у заведующей секции. В конце договора указаны все реквизиты данного предприятия, подписывается генеральным директором, бригадиром и всеми продавцами и скрепляется печатью.

Контроль за сохранностью денежных средств в кассе возлагается на бухгалтера, которая периодически осуществляет снятия фактических остатков денежных средств и сравнивает с остатком в кассовом отчете кассира. В случае расхождения составляется акт о возмещении материального ущерба либо акт об оприходовании излишков.

4. Учет товарных операций в ЗАО «Палитра»

Поступление товаров производиться от местных и иногородних поставщиков. Местными поставщиками являются физические лица 10 человек, которые сдают товары по договорам комиссии и производят завоз товаров собственными средствами бесплатно.

Местными поставщиками являются и 14 оптовых организаций, которые сдают товар по договорам поставки товаров, завоз производят собственными силами, бесплатно.

Иногородние предприятия – это 38 оптовых предприятий. Товар от них поступает контейнерами, авто транспортом поставщиков и через транспортно-экспидиционные компании за счет поставщика или за счет ЗАО «Палитра».

Для получения товаров со склада поставщиков, таких как ЗАО «Сибирские товары» или от транспортных компаний «Гамма-Мебель» оформляется доверенность на работника ЗАО «Палитры», который будет принимать товар. Доверенность выписывается главным бухгалтером, в которой указывается ФИО доверенного лица, срок годности доверенности, банковские реквизиты ЗАО «Палитра», указывается от кого получают товар и счет-фактура. На обратной стороне доверенности указывается либо количество материальных ценностей, либо сумма. В доверенности расписывается доверенное лицо, его подпись заверяет генеральный директор и главный бухгалтер. Ставиться круглая печать. Бланк доверенности имеет унифицированную форму. Доверенность регистрируется в книги регистрации выдачи доверенности. Доверенное лицо после свершения операций приемки возвращает бухгалтеру оторванный корешок от доверенности, где указывается дата получение товара, от кого получен товар, по какой счет-фактуре и фамилия доверенного лица. На основе этого бухгалтер делает отметку об использовании доверенности по назначению.

Поступление товаров осуществляется по сопроводительным документам (счета-фактуры, товарно-транспортные накладные, накладные на перевозку груза в универсальном контейнере и прочие).

При поставке товара автотранспортом сопроводительным документом служит товарно-транспортная накладная. Она состоит из двух разделов – товарного и транспортного.

Товарный раздел заполняется поставщиком товара и содержит: сведения о поставщике и плательщике, сведения о товаре и таре, сумму налога на добавленную стоимость (10 или 18%), а также фиксируют подписи лиц, разрешивших отпуск товара, и подписи лиц, отпустивших и принявших товар.

Транспортный раздел данного документа заполняется в ходе доставки товара и содержит следующие данные: дату, номер автомобиля и путевого листа, наименования и адреса заказчика товара, грузоотправителя и грузополучателя, пункт погрузки и разгрузки (при необходимости), сведения о грузе.

Каждая отгрузка товара оформляется составлением счета-фактуры, который должен содержать следующие обязательные реквизиты: порядковый номер и дату выписки счета-фактуры, наименование, адрес и идентификационный номер продавца и покупателя товаров, наименование и адрес грузоотправителя и грузополучателя, наименование и краткое описание товара, страна происхождения товара, номер грузовой таможенной декларации. Составленный документ должен быть подписан руководителем, главным бухгалтером, поставщика, лицом, ответственным за отпуск товара и скреплен печатью.

Получаемые покупателем товаров счета-фактуры относятся к первичным бухгалтерским документам. Составленные и полученные счета-фактуры регистрируются в установленном порядке в книгах покупок и продаж.

Книга покупок ведется получателями товаров, она предназначена для регистрации счетов-фактур, предоставляемых поставщиками, в целях определения сумм налога, подлежащих зачету.

ЗАО «Палитра» реализует товары за наличный расчет, по безналичному расчету и в кредит с рассрочкой платежа. Объем реализации за наличный расчет определяется ежедневной выручкой, которая поступает в кассу (ее размер определяется по показанием счетчиков контрольно-кассовых машин). И списывается на 90 счет с 41 или 004, а остаток на 76.По безналичному расчету реализация идет после поступления денег. Сумма кредита полностью учитывается на 90 счете, а остаточная стоимость равными частями вноситься в кассу по договору и списывается на 62 счет 3 субсчет.

Если при приемки товаров обнаружена недостача или излишки, то ставиться в известность поставщик и приостанавливается приемка. Если поставщик приезжает, то составляется двусторонний акт приемки товаров по количеству и качеству. Если представитель поставщика не является, то составляется акт в одностороннем порядке. Расхождение по количеству подтверждается не заинтересованным лицом – представителем общественности. Расхождение по качеству подтверждается экспертом из бюро товарных экспертиз. На основе этого акта составляется претензия поставщику. Акт подписывает товаровед, зав. отделом, представитель поставщика либо представитель общественности, либо эксперт. Акт о списании боя порчи и лома пишется товароведом на основании писем поставщиков – ответов на претензии по качеству или по распоряжению генерального директора. Акт подписывается товароведом, зав. отделом, бухгалтером. Резолюцию накладывает генеральный директор и подписывает акт. Тоже самое проводится при переоценке и уценке товаров.

Плановая инвентаризация в ЗАО «Палитра» проводилась по приказу генерального директора с 12 по 20 января 2009 года. Инвентаризация проводиться с целью выявления соответствия фактического наличия товаров данным бухгалтерского учета.

Инвентаризацию проводит комиссия, в которую входит председатель, счетный работник и материально ответственное лицо.

Похожие работы

... увеличилась на 2 человека и за 2003-2004 г. на 2 человека. Рост числа работников обусловлен в частности с увеличением потребности в обслуживающем и производственном персонале. 2. ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА ПРЕДПРИЯТИИ В соответствии с Гражданским кодексом РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении ...

... разрешено исправлять существенные ошибки предшествующего отчетного года без ретроспективного пересчета. Это новшество существенно упростит составление отчетности. 1.2 Автоматизация бухгалтерского учета на предприятиях малого бизнеса Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под ...

... об устойчивом финансовом положении предприятия и отсутствии признаков банкротства. ОТЧЕТ О ПРАКТИКЕ В соответствии с Федеральным законом «О бухгалтерском учете», ответственность за организацию бухгалтерского учета и подготовку бухгалтерской отчетности за 2008 год на предприятии несут: Генеральный директор ,Генеральный конструктор – Дегтярь В.Г. Главный бухгалтер – Евтушенко И.И. ...

... работ является распределение работ между исполнителями, расчет времени выполнения работ, определение мероприятий по научной организации труда счетных работников. Графики бывают индивидуальными, структурными и сводными. 2. Составление промежуточного баланса малого предприятия Исходные данные: Бухгалтерский баланс малого предприятия "Крокус" (руб.) Актив на 1.02. на 1.03. ...

0 комментариев