Навигация

3. Стимулирующая

Стимулирующая функция оплаты труда важна с позиций руководства фирмой: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу заработной платы, ведет к ослаблению стимулирующей функции заработной платы, к превращению ее в потребительскую функцию и гасит инициативу и трудовые усилия человека.

4. Статусная

Статусная функция оплаты труда предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под "статусом" подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус — это место данного работника по отношению к другим работникам, как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учетом специфики предприятия, что должно быть отражено в коллективном договоре (контрактах). Например, можно заложить распространенный в развитых капиталистических странах принцип трехступенчатости:

· критерии экономической эффективности всего предприятия,

· аналогичные критерии для отдельных подразделений;

· индивидуализированные критерии, играющие большую стимулирующую роль (личный трудовой вклад, коэффициент трудового участия, "заслуги" ит.п.).

Главная проблема и состоит в том, чтобы найти наиболее целесообразное сочетание коллективизма в работе, необходимого для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция важна, прежде всего, для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий в других фирмах, и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна еще и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом.

5. Регулирующая

Воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости. Эта функция выступает балансом между работниками и работодателем. Основа реализации функции— дифференциация в оплате труда по группам работников.

6. Производственно-долевая

Определяет меру участия каждого работника в совокупных затратах на производство.

Таким образом, в Российском законодательстве существуют различные формы и виды оплаты труда, которые зависят от характера и вида деятельности работника

1.3 Теория организации учетов на предприятии1. Организация учета расчетов с подотчетными лицами

Подотчетными лицами являются работники предприятия, получившие авансом наличные суммы денежных средств на предстоящие операционные, административные и командировочные расходы.

В соответствии с порядком ведения кассовых операций в РФ выдача наличных денег под отчет производится на основании приказа, заявления работника с разрешительной визой руководителя и др.

Предприятия выдают наличные деньги под отчет на операционные и хозяйственные расходы в размерах и на сроки, определяемые руководителями предприятий.

В случае направления в служебную командировку работодатель обязан возмещать работнику (ст. 168 ТК РФ):

1. расходы по проезду;

2. расходы по найму жилого помещения;

3. дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

4. иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или приказами организации. При этом размеры возмещения не могут быть ниже размеров (норм), установленных Правительством РФ для организаций, финансируемых из федерального бюджета.

Выдача наличных денег под отчет на командировочные расходы производится в пределах сумм, устанавливаемых предприятием самостоятельно.

Нормы установлены Постановлением Правительства РФ от 02.10.2002 г. N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета":

а) расходов по найму жилого помещения - в размере фактических расходов, подтвержденных соответствующими документами, но не более 550 рублей в сутки. При отсутствии документов, подтверждающих эти расходы, - 12 рублей в сутки;

б) расходов на выплату суточных - в размере 100 рублей за каждый день нахождения в служебной командировке;

в) расходов по проезду к месту служебной командировки и обратно к месту постоянной работы (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) - в размере фактических расходов, подтвержденных проездными документами. При отсутствии проездных документов, подтверждающих произведенные расходы, - в размере минимальной стоимости проезда.

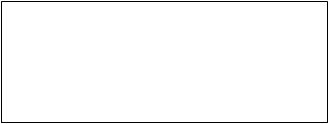

Синтетический учет расчетов с подотчетными лицами ведется на активно-пассивном счете 71 "Расчеты с подотчетными лицами" (таблица 1):

Таблица 1 – Расчеты с подотчетными лицами

ДебетСчет 71 "Расчеты с подотчетными лицами" Кредит

Командировочные расходы включаются в издержки производства и обращения в фактически произведенном размере. Для целей налогообложения затраты на командировки принимаются в пределах установленных норм. Командировочные расходы сверх норм увеличивают налогооблагаемую базу. НДС по сверхнормативным затратам в зачет бюджету не представляется, а списывается за счет собственных средств предприятия.

Суточные, выданные сверх норм, включаются в совокупный годовой доход подотчетного лица и облагаются налогом на доходы физических лиц. На выданные сверх норм суточные не начисляются страховые взносы по ЕСН.

Похожие работы

... // Секретарское дело 1997. №4. С. 19-24. 49. Управленческие документы постоянного срока хранения, образующиеся в деятельности негосударственных коммерческих организаций (хозяйственных товариществ и обществ, производственных кооперативов). ВНИИДАД, 1996. Приложение 1 ЗАО «Строительная Компания «Технолига» ИНСТРУКЦИЯ по делопроизводству ___________№_______ УТВЕРЖДАЮ Генеральный директор ...

... обеспечение управления - деятельность, охватывающая организацию документирования и управления документацией в процессе реализации функций учреждения, организации и предприятия. Несмотря на, что ООО «ДИН» существует несколько лет, работы по организации технологии документационного обеспечения управления начали проводиться только с 2001 года. Документационное обеспечение управления в ООО «ДИН» ...

... , к кадровым документам относят: - лицевые счета; - первичные учетные формы, состав которых уточнен в постановлении Госкомстата России от 06.04.01 № 26 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" (формы Т-1, Т-2, Т-8 и др.); - документы по социальному обеспечению и личные документы, необходимые для формирования личного дела сотрудника. В ...

0 комментариев