Навигация

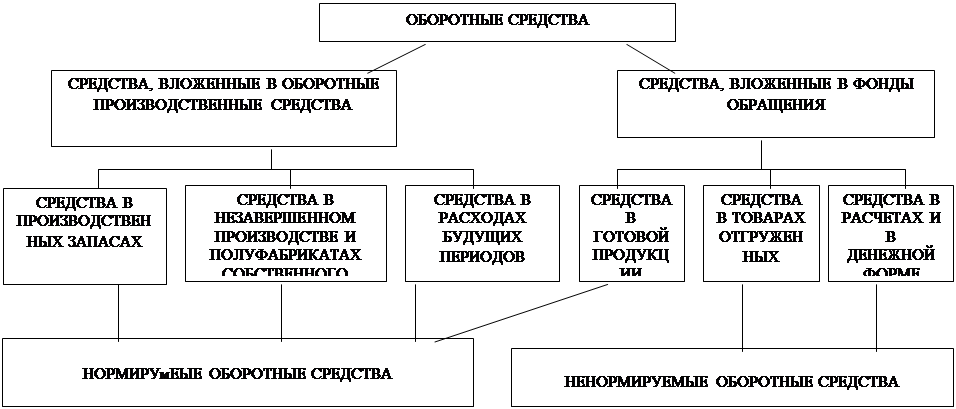

1.2. СОСТАВ ОБОРОТНЫХ СРЕДСТВ

Имуществом предприятия являются также оборотные средства, активы, которые представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятию для создания производственных на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и т.п.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Рассмотрим понятия, сущность, назначение и состав оборотных фондов и оборотных средств предприятия. Понятия эти не тождественны. Оборотные фонды - обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Самое главное, что необходимо усвоить, - это что дает предприятию эффективное использование оборотных фондов и оборотных средств и какие мероприятия могут способствовать снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств.

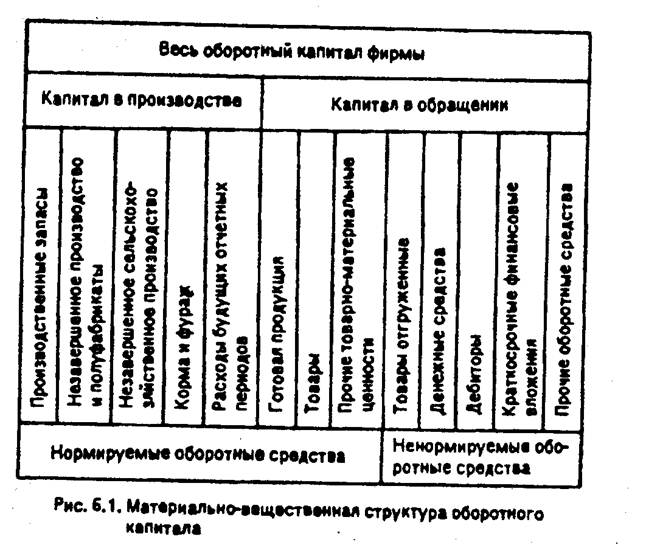

К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребляемая стоимость возникает в виде выработанной из них продукции. Оборотные производственные фонды предприятий состоят трех частей:

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственно изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчётах с потребителями готовой продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных средств и фондов обращения, составляет оборотные средства предприятия.

Одна из главных задач в условиях перехода к рыночной экономике - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то было ущерба для качества, надежности и долговечности изделия.

Экономическое значение экономии оборотных фондов в современных условиях выражается в следующем:

· Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно прежде всего дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьёзных предпосылок увеличения масштабов производства.

· Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства.

· Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

· Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

· Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономии общественных издержек производства.

· Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, значение экономической эффективности улучшения использования и экономии оборотных фондов весьма велико, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... большие проценты, искать внеплановые источники средств, идти на нарушение финансовой дисциплины. Отвлечение оборотных средств ведет к замедлению их оборачиваемости, снижает эффективность работы предприятия, ухудшает его финансовое состояние. Организация оборотных средств предприятия обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий ...

... Российской Федерации и Центрального банка Российской Федерации от 1 июля 1992 г. № 458 и последующие изменения и дополнения. Предусмотрено выделение целевого государственного кредита на пополнение оборотных средств предприятий и организаций. Источником этого кредита служит целевой внебюджетный фонд, создаваемый в финансовых органах краев, областей, автономных образований, городов Москвы и Санкт- ...

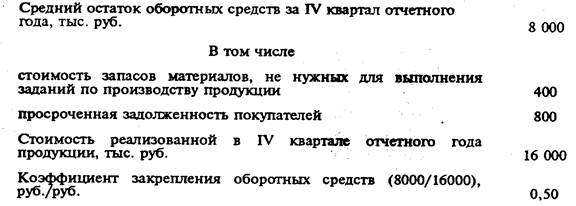

... речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды. Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует: где О — средний остаток оборотного капитала; Р — стоимость ...

0 комментариев