Навигация

Основні проблеми та шляхи вдосконалення обліку основних засобів

29587

знаков

1

таблица

0

изображений

2. Основні проблеми та шляхи вдосконалення обліку основних засобів

Мета дослідження полягає у визначенні сутності основних засобів, здійснення ряду модифікацій щодо обліку й амортизації основних засобів, що дасть змогу знизити трудомісткість робіт та скоротити документообіг, а також визначити який з видів обліку краще застосовувати: податковий чи бухгалтерський.

Аналіз основних досліджень і публікацій. В обліку основних засобів використовують різні методи. Їх різноманіття зумовлює потребу в розгляді їх сутності, переваг і недоліків. Питання вдосконалення методів обліку основних засобів вивчали такі вчені, як: Лінник В.Г., Зюкова М.М., Задорожній З. та ін.[5,с.407].

Питання, пов'язані з проблемами нарахування амортизації на основні засоби та перспективами їх вирішення в Україні, знайшли певне відображення у роботах Орлова П., Орлова С., Онишка Д., Мурашко О. та інших вітчизняних учених-економістів[3,с.32].

Виклад основного матеріалу. Реформування бухгалтерського обліку в Україні на основі Національних положень(стандартів) бухгалтерського обліку, що відповідають вимогам ринкової економіки та міжнародним стандартам бухгалтерського обліку, привело до суттєвих змін в обліку основних засобів. В опублікованих нормативних актах – Плані рахунків, затверджену наказом МФУ від 30 листопада 1999р. № 291 із змінами та доповненнями; Інструкції про застосування Плану рахунків, затвердженій МФУ від 30 листопада 1999р. № 291 із змінами та доповненнями; П(С)БО 7 «Основні засоби» - не охоплено всіх без винятку питань, які виникли у зв’язку з реформуванням обліку основних засобів та їх зносу. У зв’язку з цим у практичній діяльності виникають проблеми, що стосуються обліку та амортизації основних засобів[1,с.68].

З моменту введення нового Плану рахунків і Національних стандартів, за якими підприємства України ведуть бухгалтерський облік, пройшло немало часу і це дало змогу виявити їх недоліки та переваги.

До переваг можна зарахувати:

1. Зрозумілість вітчизняного обліку для іноземних інвесторів.

2. Узгодженість Плану рахунків з фінансовою звітністю.

3. Регламентація основних ділянок обліку окремими положеннями, які дають змогу при його веденні використовувати різні варіанти й кожному підприємству обирати найефективніші для нього методи

Серед недоліків можна виділити:

1. Велику трудомісткість трансформаційних процесів.

2. Низка стандартів, зрештою, як і більшість законів в Україні, написані важкодоступною мовою і є не досить зрозумілими.

3. В опублікованих нормативних актах не охоплено без винятку питань, які виникли у зв’язку з реформуванням обліку основних засобів.

Амортизація по основних засобах починає нараховуватися в бухгалтерському обліку з наступного місяця після введення їх в експлуатацію. В П(С)БО 7 такої чіткості немає, у п.29 стандарту зазначено, що «нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт став придатним для корисного використання». Однак придатним для корисного використання може бути й обладнання, яке не потребує монтажу і зберігається на складі, а також інші види капітальних інвестицій. Таке визначення може спричинити формування неправильної думки на практиці стосовно того, що по капітальних інвестиціях теж можна нарахувати амортизацію. У зв’язку із зазначеним, передостанній абзац п.29 П(С)БО 7 треба викласти в такій редакції: «Нарахування амортизації починається з місяця, наступного за місяцем, у якому об’єкт основних засобів було введено в експлуатацію»[6,с.135].

Важливу роль при амортизації основних засобів відіграє вибір методу нарахування амортизації. Найбільший вплив на вибір методу нарахування амортизації у практичній діяльності справляють такі фактори:

1) простота (складність) методу та можливість його застосування;

2) вплив на собівартість продукції й вартість засобів у звітності;

3) кваліфікація працівника, уповноваженого вирішувати це питання;

4) наявність корпоративної політики у сфері нарахування зносу[4,с.387-388].

Не існує єдиної думки щодо найкориснішого або найдоцільнішого з методів. Тому в питанні вибору методу нарахування амортизації пропонуємо виходити з двох позицій :

1) принцип обачності;

2) очікуваний спосіб отримання економічних вигід від використання об’єктів.

Найбільше принципу обачності відповідає метод зменшення залишкової вартості, при якому нараховується найбільша сума амортизації в перші роки використання об’єкта. Наступним є метод прискореного зменшення залишкової вартості та кумулятивний метод. За рівномірного випуску продукції показники виробничого методу наближається до прямолінійного.

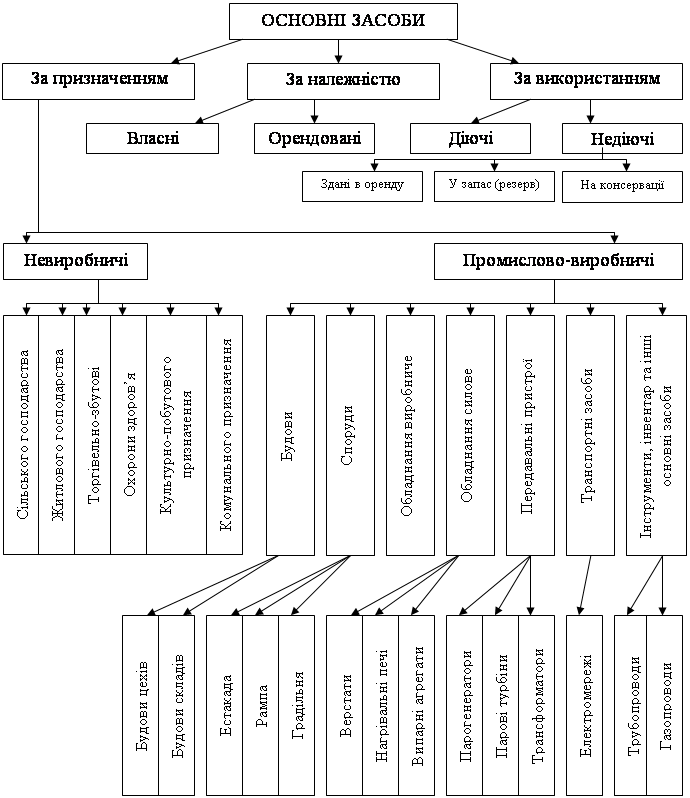

Основні засоби можна поділити на 2 групи:

1. безпосередньо зайняті у виробництві, допоміжні та обслуговуючі (рахунки обліку 104, 105, 106).

2. інші основні засоби, які переважно становлять інфраструктуру підприємства (рахунки обліку 102, 103, 107, 108,109)[5,136].

Дослідження процесу нарахування амортизації в інших країнах свідчить, що прогресивним підходом є законодавчий поділ основних засобів на групи із встановленням строків корисного використання.

Іншим ключовим моментом є визначення ліквідаційної вартості основних засобів.

Ліквідаційну вартість доцільно розраховувати лише для об’єктів, що знаходяться на рахунках 103, 104, 105 та мають у своїй структурі суттєву однорідну складову (метал, будівельні конструкції і т.д.). Для всіх інших пропонуємо встановлювати ліквідаційну вартість у мінімальному розмірі 1 грн. (це пояснюється тим, що для розрахунку амортизації методом зменшення залишкової вартості обов’язково потрібна ліквідаційна вартість, більша за нуль)[5,с.408].

Значною мірою це пояснюється визначеннями поняття «амортизація» в податковому законодавстві і в бухгалтерському обліку. За П(С)БО 7, амортизація – систематичний розподіл вартості, яка амортизується, необоротних активів протягом строку їх корисного використання (експлуатації)[3,с.68].

Відповідно до Закону України «Про оподаткування прибутку підприємств», амортизація основних фондів і нематеріальних активів – це поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податків у межах норм амортизаційних відрахувань, передбачених цією статтею.

Ще однією проблемою є те, що первинна облікова інформація про наявність, рух, капітальний ремонт та інші операції щодо основних засобів відображається в численних спеціалізованих регістрах, постійні реквізити яких тотожні. Це не сприяє якісному веденню обліку, збільшує трудомісткість опрацювання та відображення інформації, створює певні труднощі у формування документообігу й забезпеченні необхідними видами бланків[3,с.33-34].

Так, діючі форми первинної документації з обліку основних засобів та інвентаризаційні описи дублюють один одного. Майже зовсім не відрізняються за змістом інвентарні картки форм ОЗ-6, ОЗ-7, ОЗ-8. Водночас у наявних формах обліку не передбачено відображення устаткування, придбаного підприємством для резерву, до запровадження в експлуатацію, що на практиці створює певні труднощі при розрахунку амортизаційних відрахувань.

Не знайшла відображення у формах обліку й інформація про зміни первинної вартості інвентарного об’єкта після переоцінки та індексації. Порівняння інвентарних карток форм ОЗ-6, ОЗ-7, ОЗ-8 з формою ОЗ-1 «Акт приймання-передачі основних засобів» засвідчує, що в них відсутня лише інформація про висновок приймальної комісії й підписи її членів[4,с.388]. Проте, сам факт складання акта і відкриття інвентарних карток свідчить про позитивний висновок комісії, адже при невідповідності технічним умовам об’єкт прийманню не підлягає й інвентарна картка не виписується. Таким чином, доповнивши інвентарну картку підписами членів комісії, можна скоротити форму ОЗ-1. А якщо ввести в неї ще й підписи здавача та одержувача, то при внутрішньому переміщенні об’єктів можна скоротити форму ОЗ-2. Доповнення інвентарної картки підписами комісії з упровадження основних засобів після ремонту, реконструкції, модернізації, а також графою для відображення змін після таких операцій дає змогу скоротити форму ОЗ-3. Можна також не використовувати форму ОЗ-4, якщо доповнити її підписами ліквідаційної комісії й відобразити окремим рядком результати ліквідації об’єкта[5,с.409].

Задача

Скласти бухгалтерські записи по нижченаведених операціях і зробити відповідні розрахунки.

Облігації з премією. Компанія випустила (реалізувала) 1.01.2000р. 1000 шт. довгострокових облігацій номіналом 200 дол. кожна, на 3 роки, процентна ставка 12%. Квота до ціни 102. виплата процентів 1.07. та 1.01.

1.01.2003р. компанія виплатила відсотки по облігаціях з погашенням відповідної суми.

Розв’язок:

200 000 х 12% = 24 000;

24 000 : 3роки = 1200

Визначаємо ефективну відсоткову ставку:

(200 000 х 12%) – (1200 : 3) = 23600

(212 000 + 200 000) : 2 = 206000

Тоді, 23600 : 20 6000 = 11%.

Квота до ціни 102, тобто 200 000 – 102 000 = 98 000.

Розрахунок амортизації премії за інвестицією в облігації| Дата | Номінальна сума відсотка, грн | Сума відсотка за ефективною ставкою | Сума амортизації премії, грн | Амортизована собівартість інвестицій | |||

| Сума | Алгоритм розрахунку | Сума | Алгоритм розрахунку | Сума | Алгоритм розрахунку | ||

| 01.01.2000 р. | - | - | - | - | - | 224000 | - |

| 01.07.2000 р. | 24000 | 12320 | (224000 х 11%) : 2 | 11680 | (24000 - 12320) | 212320 | (224000 -11680) |

| 01.01.2001 р. | 24000 | 11677,6 | (212320 х 11%) : 2 | 12322,4 | (24000 - 11677) | 199997,6 | (212320 – 12322,4) |

| 01.07.2001 р. | 24000 | 10999,8 | (199997,6 х 11%) : 2 | 13000,2 | (24000 – 10999,8) | 186997,4 | (199997,6 – 13000,2) |

| 01.01.2002 р. | 24000 | 10284,8 | (186997,4 х 11%) : 2 | 13715,2 | (24000 – 10284,8) | 173282,2 | (186997,4 – 13715,2) |

| 01.07.2002 р. | 24000 | 9530,5 | (173282,1 х 11%) : 2 | 14469,5 | (24000 – 9530,5) | 158812,7 | (173282,2 – 14469,5) |

| 01.01.2003 р. | 24000 | 8734,6 | (158812,7 х 11%) : 2 | 15265,4 | (24000 – 8734,6) | 143547,3 | (158812,7 – 15265,4) |

| 01.07.2003 р. | 24000 | 7895,1 | (143547,3 х 11%) : 2 | 16105 | (24000 – 7895,1) | 127442,3 | (143537,3 - 16105) |

| 01.01.2004 р. | 24000 | 7009,3 | (127442,3 х 11%) : 2 | 16990,7 | (24000 – 7009,3) | 110451,6 | (127442,3 – 16990,7) |

| 01.07.2004 р. | 11548,4 | (24000 – 12451,6) | 12451,6 | (120451,6 - 98000) | |||

Висновок

Підсумовуючи вищезазначене вважаємо, що необхідно на законодавчому рівні відмовитися від нарахування амортизації основних засобів у бухгалтерському обліку за податковим законодавством.

Також первинна облікова інформація про наявність, рух, капітальний ремонт та інші операції щодо основних засобів відображається в численних спеціалізованих регістрах, постійні реквізити яких тотожні. Це не сприяє якісному веденню обліку, збільшує трудомісткість опрацювання та відображення інформації, створює певні труднощі у формування документообігу й забезпеченні необхідними видами бланків. Здійснивши ряд модифікацій, можна одержати компактну конструкцію практично універсальної форми типу «Інвентарна картка – акт обліку руху основних засобів», що сприятиме не тільки зниженню трудомісткості облікових робіт і скороченню документообігу, а й посиленню контролю завдяки підвищенню рівня інформативності й наочності документів.

З вищесказаного випливає, що процедура обліку основних засобів складна та суперечлива. Недоліки національного законодавства у сфері бухгалтерського обліку створюють перешкоди для стандартизації та гармонізації обліку. І саме гармонізація бухгалтерського і податкового обліків має базуватися на вимогах методики саме бухгалтерського обліку, який більш повно враховує амортизаційну політику підприємства.

Список використаних джерел

1. Нематеріальні активи: Положення (стандарт) бухгалтерською обліку 8, затверджене наказом Міністерства фінансів України від І8.10.99 р. №242 // Бухгалтерський облік і аудит,- 2002.—№12. -С. 37-39.

2. Облік нематеріальних активів: Національний стандарт бухгалтерського обліку 13, затверджений наказом Міністерства фінансів Республіки Молдова від 29.01.99 р. №16 //

3. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом МФУ від 27.04.2000р. №92 із змінами і доповненнями від 11.12.2006р.№1176.

4. Муріна Т.С. Шляхи ефективності використання основних засобів на промисловому підприємстві//Держава та регіони. – 2007. - №6. – С.387-390.

5. Панасенко А.П. Проблеми основних засобів у бухгалтерському обліку// Держава та регіони. – 2008. - №3. – С.407-410.

6. Рибченко М.Ф., Кириленко В.М. Проблеми та шляхи вдосконалення основних засобів// Держава та регіони. – 2007. - №6. – С.135-137.

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

... стандартів фінансової звітності в практику бухгалтерського обліку підприємств обумовлена переорієнтацією економіки України на ринковий механізм господарювання. В сучасних умовах в Україні роль та значення бухгалтерського обліку зростає, що має безпосереднє відношення і до такої його ділянки як облік основних засобів й нематеріальних активів. Останнім часом до проблем, які в минулі роки не ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев