Переоцінка нематеріальних активів

Виконати аналіз і журналізацію щодо всіх операцій

Виконати перенесення даних з журналу до рахунків Головної книги

Скласти пробний баланс. Для перевірки: сума сальдо пробного балансу $224.050, включаючи сальдо рахунку „Гроші” - $94.100

Додати господарських операцій які окрім других, пов’язані з НМА. Виконати аналіз і журналізацію щодо цих операцій з НМА та додати їх у баланс

Навигация

Переоцінка нематеріальних активів

Облік і аудит нематеріальних активів

31571

знак

14

таблиц

0

изображений

3. Переоцінка нематеріальних активів

Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів, щодо яких існує активний ринок. У разі переоцінки окремого об'єкта нематеріального активу слід переоцінювати всі інші активи групи, до якої належить цей нематеріальний актив (крім тих, щодо яких не існує активного ринку).

Якщо підприємством проведена переоцінка об'єктів групи нематеріальних активів, то надалі вони підлягають щорічній переоцінці.

Переоцінена первісна вартість та знос об'єкта нематеріального активу визначаються як добуток відповідно первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Якщо залишкова вартість об'єкта нематеріальних активів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об'єкта до його первинної (переоціненої) вартості без зміни суми зносу об'єкта.

Відомості про зміни первинної вартості та суми зносу нематеріальних активів заносяться до регістрів їх аналітичного обліку.

Сума дооцінки залишкової вартості об'єкта нематеріальних активів відображається у складі додаткового капіталу, а сума уцінки - у складі витрат звітного періоду.

У разі наявності (на дату проведення чергової (останньої) дооцінки об'єкта нематеріальних активів) перевищення суми попередніх уцінок об'єкта і втрат від зменшення його корисності над сумою попередніх дооцінок залишкової вартості цього об'єкта і відновлення його корисності сума чергової (останньої) дооцінки, але не більше зазначеного перевищення, включається до складу доходів звітного періоду, а різниця (якщо сума чергової (останньої) дооцінки більше зазначеного перевищення) спрямовується на збільшення іншого додаткового капіталу.

У разі наявності (на дату проведення чергової (останньої) уцінки об'єкта нематеріальних активів) перевищення суми попередніх дооцінок об'єкта і відновлення його корисності над сумою попередніх уцінок залишкової вартості цього об'єкта і втрат від зменшення його корисності, сума чергової (останньої) уцінки, але не більше зазначеного перевищення, спрямовується на зменшення іншого додаткового капіталу, а різниця (якщо сума чергової (останньої) уцінки більше зазначеного перевищення) включається до витрат звітного періоду.

При вибутті об'єктів нематеріальних активів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта нематеріальних активів включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

4. Амортизація нематеріальних активів

Нарахування амортизації нематеріальних активів здійснюється протягом строку їх корисного використання, який встановлюється підприємством при визнанні цього об'єкта активом (при зарахуванні на баланс), але не більше 20 років.

При визначенні строку корисного використання об'єкта нематеріальних активів слід ураховувати:

- строки корисного використання подібних активів;

- моральний знос, що передбачається;

- правові або інші подібні обмеження щодо строків його використання та інші фактори.

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод. Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації при застосуванні відповідних методів нарахування здійснюється згідно з Положенням (стандарту) бухгалтерського обліку 7 "Основні засоби".

Під час розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріальних активів прирівнюється до нуля, крім випадків:

- коли існує невідновне зобов'язання іншої особи щодо придбання цього об'єкта наприкінці строку його корисного використання;

- коли ліквідаційна вартість може бути визначена на підставі інформації існуючого активного ринку і очікується, що такий ринок існуватиме наприкінці строку корисного використання цього об'єкта.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання.

Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття нематеріального активу.

Термін корисного використання нематеріального активу та метод його амортизації переглядаються в кінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання майбутніх економічних вигод.

Амортизація нематеріального активу нараховується, виходячи з нового методу нарахування амортизації і строку використання, починаючи з місяця, наступного за місяцем змін.

5. Зменшення корисності нематеріальних активів

Втрати від зменшення корисності об'єкта нематеріальних активів включаються до складу витрат звітного періоду із збільшенням суми зносу об'єкта нематеріальних активів.

Якщо причини зменшення корисності об'єкта нематеріальних активів перестали існувати, то сума відновлення корисності, але не більше суми попереднього зменшення корисності, відображається визнанням доходу з одночасним зменшенням суми зносу об'єкта нематеріальних активів.

6. Вибуття нематеріальних активів

Нематеріальний актив списується з балансу в разі його вибуття або внаслідок продажу, безоплатної передачі або неможливості отримання підприємством надалі економічних вигод від його використання.

Фінансовий результат від вибуття об'єктів нематеріальних активів визначається як різниця між доходом від вибуття (за вирахуванням непрямих податків і витрат, пов'язаних з вибуттям) та їх залишковою вартістю. Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об'єктів.

Розкриття інформації щодо нематеріальних активів

у примітках до фінансових звітів

У примітках до фінансової звітності щодо кожної групи нематеріальних активів з виділенням інформації щодо створених підприємством нематеріальних активів наводиться така інформація:

1. Вартість (первісна або переоцінена), за якою нематеріальні активи відображені в балансі.

2. Методи амортизації та діапазон строків корисного використання нематеріальних активів.

3. Наявність та рух у звітному році:

3.1 Первісна (переоцінена) вартість нематеріальних активів та сума зносу на початок звітного року.

3.2. Первісна вартість нематеріальних активів, які визнані активом, з виділенням вартості нематеріальних активів, отриманих у результаті об'єднання підприємств.

3.3. Сума зміни первісної (переоціненої) вартості та зносу нематеріальних активів у результаті переоцінки.

3.4. Первісна (переоцінена) вартість та сума зносу нематеріальних активів, які вибули.

3.5. Сума нарахованої амортизації.

3.6. Сума втрат від зменшення корисності, відображена в звіті про фінансові результати а звітному періоді.

3.7. Інші зміни первісної (переоціненої) вартості та сума зносу нематеріальних активів.

3.8. Первісна (переоцінена) вартість та сума зносу на кінець звітного року.

У примітках до фінансової звітності наводиться така інформація:

1. Вартість нематеріальних активів, щодо яких існує обмеження права власності.

2. Вартість переданих у заставу нематеріальних активів.

3. Сума угод на придбання у майбутньому нематеріальних активів.

4. Загальна сума витрат на дослідження та розробки, включена до складу витрат звітного періоду.

5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань.

Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1.

Таблиця 1

| Найменування виду виконуваної роботи (господарської операції) | Одиниця виміру |

| 27 | Визнання і оцінка нематеріальних активів |

| 28 | Переоцінка нематеріальних активів |

| 29 | Амортизація нематеріальних активів |

| 30 | Облік зменшення корисності нематеріальних активів |

| 31 | Облік вибуття нематеріальних активів |

| 32 | Розкриття інформації щодо нематеріальних активів у примітках до фінансового звіту |

Наприкінці можна сказати - методика оцінки майна в Україні дозволяє оцінити балансову вартість матеріальних активів підприємства, але , як показує досвід, реальна ціна такого майна на ринку може бути іншою . Але в умовах приватизації стратегічних підприємств на перший план виступає вартість нематеріальних активів , особливо якщо матеріальні – зношені.

ПРАКТИЧНА ЧАСТИНА

Ейбл, Бейкер і Кейн організували компанію „АВС Kealiy” у формі корпорації – операції з нерухомим майном і орендні операції. Кожний з засновників вніс по 20.000 дол. США готівкою і отримав по 1.500 акцій (кожна акція номіналом 10 дол. США). Компанія розпочала операції 1 січня 200А року. Операції, які наведено нижче, досси показні для першого року (200А) існування компанії; вони відносяться до операцій, що дійсно відбулися.

Припустимо, що операції компанії за 200А рік зводяться до наведених нижче.

А. Надійшли 60.000 дол. США готівкою, внесені засновниками; випущено 4.500 звичайних акцій

Б. Першого січня 19А року придбане офісне обладнання вартістю 6.000 дол. США, в момент придбання оплачено третину вартості, ще третина підлягає сплаті за шість місяців, залишок (теж третина) – за дванадцять місяців. Суму, що не було сплачено; обладнання в момент придбання, слід віднести на кредит рахунка „Рахунки до сплати”.

В. Придбано земельну ділянку для майбутньої забудови (під офіс) вартістю 20.000 дол. США повністю оплачено в момент придбання.

Г. Сплачено орендну плату за 12 місяців (200 дол. США на місяць). Дебетуйте рахунок „Витрати на оренду”.

Д. Продано п’ять будинків (власність клієнтів), за це отримано комісійну винагороду в розмірі 56.000 дол. США.

Е. Виплачено заробітну плату і комісійні винагороди торговим агентам, 52.000 дол. США, також сплачені інші різні витрати на суму 1.000 дол. США.

Є. Надійшли гроші за керівництво орендними проектами, 20.000 дол. США.

Ж. Оплачено комунальні послуги, 1.400 дол. США.

З. Оплачено оренду автомобіля (автомобіль використовується у службових цілях), 3.600 дол. США.

И. Оплачено послуги по рекламі, 7.500 дол. США.

І. Строк експлуатації офісного обладнання 10 років; воно використовувалося протягом усього 200А року; обладнання не має залишкової вартості по закінченні 10-річного строку експлуатації.

Ї. Ще 64.000 дол. США було зароблено протягом 200А року як комісійну винагороду за продаж нерухомого майна, з цієї суми 14.000 дол. США ще не надійшли від клієнтів на кінець року.

Й. Здійснено наступний платіж за офісне обладнання (див. Б). Проценти не сплачуються.

К. Прибутковий податок за 200А рік сплачуються за ставкою 30%, підлягає сплаті 200Б року в сумі 21.450 дол. США.

Необхідно:

1. Відкрити Т-рахунки, які наведено нижче (початкове сальдо для кожного рахунку нульове – це перший рік існування компанії):

| Рахунок № | Назва рахунка | Рахунок № | Назва рахунка |

| 101 | Гроші | 402 | Винагороди, отримані за керівництво орендними операціями |

| 102 | Рахунки до отримання | 501 | Витрати на оренду |

| 103 | Офісне обладнання | 502 | Заробітна плата і комісійні винагороди сплачені |

| 104 | Нарахований знос за офісне обладнання | 503 | Різні (інші) витрати |

| 105 | Земельна ділянка під майбутню забудову | 504 | Комунальні послуги |

| 201 | Рахунки до сплати | 505 | Витрати на оренду автомобіля |

| 203 | Прибутковий податок до сплати | 506 | Витрати на рекламу |

| 301 | Внесений капітал за номіналом, акції номіналом $10 | 507 | Витрати на знос |

| 302 | Внесений капітал у надлишок номіналу | 508 | Витрати на сплату прибуткового податку |

| 401 | Комісійні винагороди, отримані за операції з нерухомим майном |

Похожие работы

... аудитора. Розбіжності в документальному оформленні наявності та руху нематеріальних активів виявляють зіставленням сум, що наведені в аналітичних та синтетичних документах обліку нематеріальних активів (Типові форми № НА-1, № НА-2, № НА-4, Журнал 4 Відомість 4.3, Журнал 5 розділ 1). Після вивчення фактичної наявності нематеріальних активів аудитор розпочинає документальну перевірку. 1. ...

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

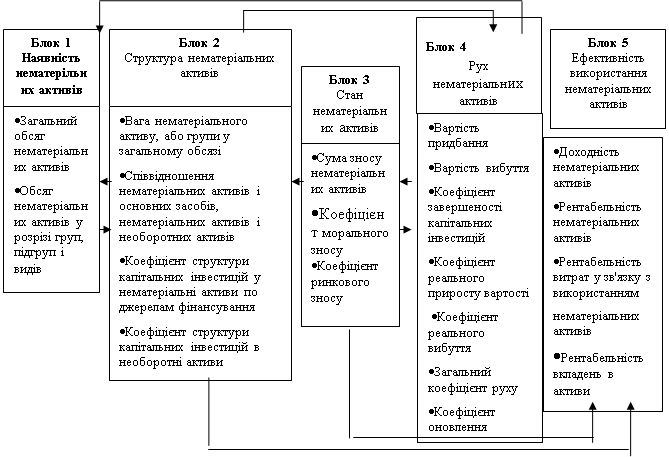

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

0 комментариев