Економічний зміст готівкових та касових операцій

Законодавчо-нормативне регулювання касових операцій

Формування облікової політики ПП «Індустрія Клімату»

Аналіз показників ліквідності та платоспроможності ПП «Індустрія Клімату»

Порядок документального оформлення готівкових та касових операцій у ПП «Індустрія Клімату»

Синтетичний та аналітичний облік готівкових та касових операцій у ПП «Індустрія Клімату»

Навигация

Синтетичний та аналітичний облік готівкових та касових операцій у ПП «Індустрія Клімату»

Облік готівкових та касових операцій приватного підприємства "Індустрія Клімату"

83457

знаков

5

таблиц

2

изображения

3.2 Синтетичний та аналітичний облік готівкових та касових операцій у ПП «Індустрія Клімату»

Одержані касові звіти й документи обробляються. Кожний запис перевіряється по суті, звіряється з первинним документом, відтак у кожному документі та у звіті проставляється шифр синтетичного рахунка і субрахунків, що кореспондують з рахунком 30 «Каса». Залишок грошей на початок дня за звітом касира бухгалтер звіряє із залишком грошей на кінець дня, виведеним у попередньому звіті, й перевіряє правильність виведених оборотів і залишків.

Синтетичний облік наявності руху грошових коштів у касі ведеться на рахунку 30 «Каса», записи на якому здійснюють на підставі перевірених звітів касира загальними підсумками за день в журналі-ордері № 1 (по кредиту) і відомість № 1 (по дебету).

Рахунок 30 «Каса» ведеться за субрахунками: 301 «Каса в національній валюті», 302 «Касса в ноземній валюті».

Крім готівки в касі можуть зберігатися грошові документи і бланки суворої звітності.

До грошових документів належать, зокрема, акції, облігації й інші цінні папери; путівки в будинки відпочинку і санаторії; поштові марки, проїзні квитки тощо. Надходження і видача здійснюються за прибутковими та видатковими касовими ордерами і відображаються на рахунку 331 «Грошові документи в національній валюті» .Аналітичний облік грошових документів ведеться за їх видами.

Бланки суворого обліку, які знаходяться на зберіганні і видаються під звіт (бланки товаросупровідних документів тощо), обліковуються на забалансовому рахунку 08 «Бланки суворого обліку». Аналітичний облік ведеться по кожному виду бланків із зазначенням даних про місце зберігання, нумерації, кількості і вартості таких бланків.

ПП «Індустрія Клімату» використовує лише такі субрахунки 301 «Каса в національній валюті» і 311 «Поточний рахунок в національній валюті». За дебетом субрахунку 301 "Каса в національній валюті" відображається надходження грошових коштів до каси підприємства, за кредитом - виплата (витрачання) готівки. Розрахунки з покупцями відбуваються в готівковій формі. І саме надходження грошових коштів від них є для фірми основним каналом надходження. Основні господарські операції, які здійснюються в касі підприємства наведено у табл. 3.3.

Таблиця 3.3

Облік грошових коштів у касі ПП «Індустрія Клімату»

| Зміст господарської операції | Кореспондуючі рахунки | |

| Дт | Кт | |

| Одержано готівку в погашення: - довгострокової заборгованості | 301 | 18 |

| - заборгованості від покупців в оплату раніше відвантаженої продукції, товарів, послуг | 301 | 36 |

| - винної особи, підзвітних осіб, працівників в погашення раніше виданих безвід-соткових позик | 301 | 37 |

| Одержано кошти з банку в касу | 301 | 31 |

| Повернуто зарплату, надлишково видану працівникам | 301 | 66 |

| Одержано готівкою виручку від продажу товарів | 301 | 70 |

| Оплачено готівкою витрати на монтаж або ремонт основних засобів | 15 | 301 |

| Передано гроші з каси до банку | 311 | 301 |

| Зараховано на поточний рахунок виручку, здану касиром | 31 | 301 |

| Проведено передоплату за газети та журнали | 39 | 301 |

| Погашено заборгованість перед постачальниками та підрядниками | 63 | 301 |

| -заборгованість перед фондами соціального страхування та Пенсійним фондом | 65 | 301 |

| Виплачено заробітну плату працівникам підприємства | 66 | 301 |

| Погашено готівкою заборгованість перед кредиторами | 68 | 301 |

| Оплачено готівкою витрати фірми | 91-95, 97 | 301 |

Аналітичний облік ведеться касиром, що забезпечує реалізацію функції збереження майна власника. Найбільш достовірний аналітичний облік ведеться в звіті касира, де відображається кожна господарська операція з руху грошових коштів у касі.

Отже, аналітичний облік фінансових результатів повинен бути організований так, щоб за підсумком кожного звітного періоду із аналітичного обліку фінансових результатів можна було взяти підсумкові дані і перенести їх на відповідну статтю Звіту про фінансові результати.

3.3 Інвентаризація грошових коштів на ПП «Індустрія Клімату»

Грошові кошти є найбільш ліквідними активами підприємства, а грошові операції носять масовий характер і охоплюють практично всі сфери господарської діяльності підприємства, а тому грошові кошти є найбільш вразливими до порушень і зловживань. Основними документами, які підлягають вивченню під час перевірки касових операцій, є касова книга, звіти касира, прибуткові та видаткові касові ордери (ПКО, ВКО), журнал реєстрації ПКО, журнал реєстрації ВКО, журнал реєстрації депонованих сум, авансові звіти з підтверджуючими документами, виправдувальні документи тощо, а також регістри синтетичного обліку і звіти (журнал-ордер № 1, відомість до журналу-ордеру № 1а, Головна книга, звіт про рух грошових коштів, баланс .

Інвентаризація каси проводиться в присутності касира і головного бухгалтера, (в разі виникнення кількох кас потрібно опечатувати їх, щоб уникнути можливості покрити нестачу в одних касах за рахунок грошей інших). Під час проведення інвентаризації необхідно звернути увагу на:

- наказ керівника підприємства про призначення касира;

- наявність договору про повну матеріальну відповідальність касира підприємства;

- умови зберігання готівки в касі;

- повноту і своєчасність оприбуткування грошових коштів за чеками у банку;

- правильність оформлення прибуткових (ПКО) і видаткових (ВКО) касових ордерів та наявність усіх необхідних реквізитів;

- погашення видаткових і прибуткових ордерів відповідними штампами;

- правильність виведення арифметичних підсумків у платіжних відомостях ;

- визначення депонованих сум, а також розрахунків за видатковими чеками;

- дотримання ліміту готівки в касі.

Під час перевірок з'ясовується структура підприємства, кількість відкритих поточних рахунків у підприємства в установах банків, наявність податкового боргу у підприємства, результати раніше здійснених перевірок, дотримання ними порядку ведення операцій з готівкою. Перевірка безпосередньо за місцезнаходженням підприємства здійснюється на підставі документів, визначених чинним законодавством за певний період - квартал, півріччя, рік тощо (але не менше ніж за три місяці). ПП «Індустрія Клімату» обов’язково один раз в квартал проводить інвентаризацію каси підприємства. Проводячи інвентаризацію каси, потрібно дати розписку у тому, що всі прибуткові та видаткові документи на грошові кошти включені до звіту касира і на момент інвентаризації каси неоприбуткованих і несплачених коштів немає. Підрахунок грошових коштів проводиться суцільним способом по кожній купюрі окремо, про що робляться записи в покупюрній відомості. Запис і підрахунок коштів проводиться комісією і касиром окремо. Причому безпосередній підрахунок купюр робить сам касир, комісія не має права брати грошові кошти та перераховувати їх. На підставі проведення інвентаризації складається акт інвентаризації каси за формою, що визначена додатком 1 до «Положення про порядок ведення касових операцій». У разі виявлення нестачі або залишків коштів касир дає письмове пояснення про причини таких явищ. Сума виявлених залишків оприбутковується, про що виписується ПКО на загальну суму виявлених залишків. Виявлені нестачі відносяться на винних осіб. У випадках непогодження касира відшкодувати суму нестач подається позов до суду. До позовної заяви додається акт інвентаризації готівки в касі, письмове пояснення касира та інші службові розписки, через які сталися нестачі готівки в касі. Відповідальність за дотримання порядку ведення операцій з готівкою покладається на головного бухгалтера ПП «Індустрія Клімату». Особи, винні в порушенні порядку ведення операцій з готівкою, притягуються до відповідальності в установленому чинним законодавством порядку.

У разі виявлення порушень установленого порядку ведення операцій з готівкою органи державної податкової служби України застосовують до порушників штрафні санкції на підставі подання контролюючих органів згідно з Указом Президента України від 06.11.2008р. № 436/95 "Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки" (із змінами і доповненнями).

Якщо порушень не виявлено, то службовими особами, які проводили перевірку, складається довідка довільної форми, у якій зазначаються назва підприємства, термін перевірки, посилання на чинне законодавство, згідно з яким проводилася перевірка, питання, які були перевірені, яка підписується службовими особами, які проводили перевірку, а також керівником та головним бухгалтером підприємства. Керівник підприємства має право під час складання акта перевірки не погодитися з результатами перевірки і надати щодо цього відповідні обгрунтовані зауваження (пояснення) у письмовій формі, які додаються до акта. Результати перевірки дотримання порядку ведення касових операцій розглядаються керівництвом підприємства, як правило, у триденний строк після її закінчення.

Під час перевірок ведення касової книги і касових документів здійснюється контроль за виконанням підприємством вимог цього Положення, що пов'язані з веденням касової книги та оформленням операцій з приймання та видачі готівки з каси, веденням форм первинної облікової документації. Під час перевірок з'ясовується наявність у підприємства касової книги, а також відповідність її оформлення вимогам наказу Мінстату. Крім того, перевіряється правильність ведення касової книги, оформлення в ній касових операцій із приймання і видачі готівкових коштів (у тому числі за строками), відповідність зазначених у ній сум про прийняту до каси або видану з каси готівку даним прибуткових і видаткових касових ордерів (типові форми відповідно КО-1 і КО-2, якість і своєчасність записів касира згідно із зазначеними в касовій книзі касовими документами, наявність підпису бухгалтера, який перевірив записи в касовій книзі за кількістю отриманих ним касових ордерів, правильність підрахунку в касовій книзі фактичних залишків готівки в касі на кінець дня тощо. Перевіряється також правильність заповнення всіх реквізитів прибуткових і видаткових касових ордерів (проставлення потрібних дат, номерів, сум, підстав для їх виписки, наявність підписів службових осіб і одержувачів коштів, печаток, штампів, розписів про отримання готівки, правильність оформлення депонованих сум тощо).

Виявлені в результаті перевірки порушення і висновки про ведення касової книги та касових документів зазначаються в розділі і акта перевірки. Під час перевірки Оприбуткування надходжень готівки, особлива увага приділятися встановленню повноти та своєчасності оприбуткування касою підприємства готівкових надходжень, одержаних у результаті здійснення підприємством господарської діяльності (за реалізовану продукцію, продані товари, виконані роботи, надані послуги і за позареалізаційні операції). Під час перевірки аналізується загальний стан касових оборотів надходжень готівки з кас банку до кас підприємства на підставі банківських виписок за поточними рахунками підприємства. Звіряються банківські виписки (за сумами коштів, що одержані з банку, і датами) та відповідні записи в касовій книзі з даними прибуткових касових ордерів. У разі потреби можуть також порівнюватися дані корінців грошових чеків з виписками банку. Під час перевірки контролюючими органами повного і своєчасного оприбуткування коштів, що надійшли до каси підприємства від здійснення господарської діяльності, записи в касовій книзі звіряються за сумами та строками з даними відповідних прибуткових касових ордерів (із залученням у разі потреби таких виправдувальних документів: товарних і касових чеків, розрахункових квитанцій, квитанцій до прибуткових касових ордерів, рахунків-фактур, товарно-транспортних і податкових накладних тощо). Крім того, для контролю за повним і своєчасним оприбуткуванням готівки контролюючі органи можуть застосовувати відповідні зустрічні документальні перевірки, що здійснюються безпосередньо на підприємствах-покупцях (замовниках), які сплатили готівкові копіти, шляхом залучення відповідних первинних документів та взаємного звіряння касових документів отримувачів готівки з даними покупців. Під час перевірки контролюючі органи можуть брати до уваги те, що за наявності в касі підприємства готівки, яка не підтверджена прибутковими касовими ордерами, вона вважається неоприбуткованою в касі та зараховується в дохід підприємства.

Дотримання встановлених лімітів каси: для визначення понадлімітних залишків готівки в касі порівнюються записи про фактичні її залишки в касі за касовою книгою з установленим ПП «Індустрія Клімату» лімітом каси за кожний день незалежно від того, здійснювалися в цей день касові обороти (надходження і витрати готівки) чи ні. Якщо в періоді, що перевіряється, виявлено перевищення ліміту каси, то визначаються, протягом якого часу (у днях) і які понадлімітні суми не здавалися в установлені строки до банку і з якої причини, а також загальна сума понадлімітних залишків.

Метою перевірки дотримання порядку видачі готівки під звіт та її використання є здійснення контролю за дотриманням підприємства встановленого порядку видачі готівкових коштів під звіт (у тому числі на відрядження ) та їх використання. Під час проведення перевірок аналізується порядок видачі сум під звіт, їх цільове використання, виявляються факти неправомірної видачі готівки під звіт працівникам, які повністю не розрахувалися за попередньо видані їм кошти, несвоєчасного звітування, а також випадки передавання підзвітних коштів одним працівником іншому тощо. Під час перевірки аналізуюється субрахунок 372 "Розрахунки з підзвітними особами", у яких за дебетом відображаються кошти, видані з каси під звіт, і відшкодування перевитрат за авансовими звітами, а за кредитом - суми витрат за авансовими звітами, підтверджені бухгалтерією, та повернення невикористаних авансів. Дебетове сальдо зазначає суму заборгованості підзвітних осіб підприємству, кредитове - суму перевитрат підзвітних осіб за авансовими звітами. Такий аналіз дає змогу визначити напрями використання підзвітних сум, виявити порушення під час їх видачі. При перевірці авансових звітів про використання одержаної під звіт готівки для вирішення господарських питань особлива увага приділяється дотриманню вимог підзвітними особами встановлених термінів складання та подання до бухгалтерії відповідних звітів, своєчасність повернення до каси підприємств залишку невикористаних коштів (одночасно з авансовим звітом), наявність оригіналів підтверджувальних документів, їх погашення, цільове витрачання підзвітних сум тощо. Крім того, ураховується те, що представлення авансових звітів про використання підзвітних сум із порушенням установлених термінів може дозволятися лише в зв'язку з тимчасовою непрацездатністю підзвітної особи або за інших обставин, що мають документальне підтвердження.

Під час перевірки правильності оформлення видач готівки під звіт як на відрядження, так і на інші потреби встановлюється достовірність підтверджувальних документів, що додаються до авансових звітів (Додаток Д 1). Також звертають увагу на повне і своєчасне звітування підзвітних осіб у разі використання ними під час відрядження значних сум підзвітних коштів для вирішення господарських питань. При проведенні перевірки правильності організації видачі готівки під звіт на відрядження встановлюється наявність розпорядчого документа (наказу, розпорядження) на службові відрядження, правильність ведення записів у журналі реєстрації посвідчень на відрядження, дотримання граничної тривалості службового відрядження, наявність відміток у посвідченні про відрядження, своєчасність звітування за витрачені під час відрядження кошти, правильність відшкодування витрат працівникам тощо. Також враховують те, що в разі виявлення порушення видачі конкретному працівнику під звіт готівкового авансу за наявності в нього раніше одержаних підзвітних коштів, за якими в установленому порядку не був складений авансовий звіт, то незалежно від того, закінчився чи ні термін, на який ці кошти були видані, штраф за таке порушення (25% від одержаної під звіт суми) має розраховуватися, виходячи із суми попередньо одержаних і не повернених до каси підприємств підзвітних коштів, щодо яких не був складений звіт. У разі своєчасного повернення лише частини підзвітних коштів штраф розраховується щодо суми не повернених до каси підзвітних коштів. Факти подання авансового звіту до бухгалтерії в установлені строки без одночасного повернення до каси підприємства невикористаних підзвітних сум є порушенням порядку видачі готівки під звіт і її використання.

Для контролю за дотриманням підприємства установлених обмежень (10тис.грн.) при здійсненні між ними готівкових розрахунків перевіряються розрахункові операції підприємства - платника готівкових коштів.

Також має враховуватися те, що такі готівкові розрахунки можуть здійснюватися ПП «Індустрія Клімату» протягом дня з іншими підприємствами (підприємцями) за одним чи кількома платіжними документами, а також те, що зазначені обмеження не стосуються розрахунків підприємств із фізичними особами та інших випадків.Якщо готівкові розрахунки підприємств перевищують установлену граничну суму, то надлишкова їх сума додається розрахункове до фактичних залишків готівки в касі платника готівки одноразово (того самого дня, у який було здійснено цю операцію), а одержана сума порівнюється із затвердженим лімітом каси. Зазначені обмеження стосуються всіх видів операцій з готівкою, пов'язаних як з реалізацією продукції (виконанням робіт, наданням послуг), так і з позареалізаційними операціями. Для перевірки використовуються потрібні касові документи підприємства (касова книга, касові ордери, журнал реєстрації прибуткових і видаткових касових документів, авансові звіти працівників щодо витрачання підзвітних сум), а також документи, що підтверджують здійснені покупцем (замовником) витрати готівки при придбанні товарів, оплаті наданих послуг та виконаних робіт (касові та товарні чеки, розрахункові квитанції, квитанції до прибуткових касових ордерів, інші розрахункові документи, а також рахунки-фактури, податкові накладні, договори на поставку продукції, надання послуг, виконання робіт, товарно-транспортні накладні тощо). Під час перевірки підприємства аналізуються записи в касовій книзі, книзі обліку придбаних товарів (виконаних робіт, наданих послуг), дані прибуткових і видаткових касових ордерів, авансових звітів підзвітних осіб та інших підтверджувальних документів. Можуть також перевірятися обороти за субрахунком 372 "Розрахунки з підзвітними особами". Порушення встановлених обмежень на здійснення готівкових розрахунків виявляються шляхом порівняння фактичних витрат готівки підприємств-платників за придбані товари (виконані роботи, надані послуги) за конкретним розрахунком, що підтверджені відповідними обгрунтувальними документами, з діючими обмеженнями. У разі потреби можуть здійснюватися зустрічні перевірки підприємств з порівнянням даних (за сумами і строками) відповідних касових документів підприємств-платників і підприємств - одержувачів готівкових коштів.

Отже, інвентаризація каси проводиться з метою контролю за схоронністю готівкових коштів на підприємстві. Правила проведення інвентаризації каси повинні обов’язково бути обумовлені в наказі про облікову політику підприємства. Для проведення інвентаризації каси, що має здійснюватися згідно з наказом керівника, призначається комісія. Відповідно до П(С)БО №4 ПП «Індустрія Клімату» веде як синтетичний, так і аналітичний облік касових операцій, що дає можливість внутрішнім користувачам (адміністрації, дирекції) зовнішнім користувачам та контролюючим органам побачити заборгованість як дебіторську, так і кредиторську по всім контрагентам, а також зробити аналіз використання коштів підприємства в частині господарських витрат та витрат на відрядження ,підприємство веде облік за допомогою ліцензійного програмного забезпечення «1С Бухгалтерія», окрім того в ручну веде облік реєстрів додаткового призначення.

ВИСНОВКИ

Бакалаврська робота виконана робота на тему: „Облік готівкових та касових операцій ” присвячена розгляду організації, бухгалтерському обліку та інвентаризації касових операцій на прикладі приватного підприємства «Індустрія Клімату».

В процесі її написання були вивчені і проаналізовані теоретичні питання стосовно теми, проведено аналіз ліквідності та платоспроможності ПП « Індустрія Клімату». Касові операції підприємства становлять досить великий обсяг роботи і характеризують одну з головних функцій підприємства. Для здійснення розрахунків готівкою підприємство має касу. Вся готівка понад суми встановлених лімітів підприємства повинна здаватись для зарахування на поточний рахунок у порядку та в строки, встановлені і узгоджені з установою банку, в якому відкритий поточний рахунок. На сьогоднішній день бухгалтерам доводиться працювати в умовах, коли кожного місяця змінюється не один десяток законодавчих актів. Невідповідність одних нормативних актів іншим, неузгодженість законодавчих положень у самих нормативних актах, редакційні неточності все це дуже ускладнює як сам облік, так і контроль за його достовірністю.

Таким чином, методика контролю використання оборотних активів повинна включати контроль їх наявності, забезпечення і джерел, структури й динаміки їх змін, відхилень від нормативу,оборотності та кількості оборотів. Застосування такої методики контролю сприятиме повнішому виявленню резервів зростання платоспроможності, ліквідності, обсягів реалізації продукції суб’єктів господарювання.

Особливу увагу слід приділяти дослідженню напрямів прискорення оборотності оборотних активів. З метою попередження можливих зловживань, пов’язаних з нарахуванням та виплатою заробітної плати необхідно детально продумати кожен етап облікової роботи стосовно нарахування заробітної плати, утримань та видачі грошей, щоб крадіжки та розтрати грошових коштів на цій ділянці облікової роботи стали неможливими. Операції за рухом грошових коштів підлягають суцільній перевірці. Здійснюючи контроль касових операцій, слід керуватися Положенням про ведення касових операцій у національній валюті в Україні. Відповідно до наказу про облікову політику ПП «Індустрія Клімату» дотримується правил проведення (один раз на квартал) інвентаризації грошових коштів в касі підприємства з метою дотримання належним чином касової дисципліни. Контроль каси підприємства здійснюваться в такій послідовності: інвентаризація каси, перевірка дотримання Положення про ведення касових операцій, документальна перевірка прибуткових і видаткових касових операцій. Особливо ретельно необхідно аналізувати повноту і своєчасність оприбуткування грошей у касу, одержаних із поточних рахунків підприємств у банку, встановлювати шляхом зустрічної і взаємної звірки даних банківських виписок із рахунків підприємств, корінців чекових книжок, прибуткових касових ордерів і записів у касовій книзі.

Ознайомившись з обов язками головного бухгалтера приватного підприємства «Індустрія Клімату» зрозуміло, що до його функцій входить дуже великий об єм роботи: контроль, планування, складання звітності тощо. Вважаю, що для однієї людини це занадто широке коло обов язків, які до того ж вимагають підвищеної уваги і відповідальності. Для того, щоб полегшити роботу МВО і вдосконалити процес планування грошових коштів пропонуємо ввести в штат фірми нову посаду – бухгалтера по плануванню, який обчислював би можливі джерела надходження і витрачання грошових коштів. Головною метою розробки планів є синхронність надходжень і витрачань коштів, а також прискорення обороту грошей. На сьогодні більшість підприємств не планують рух грошових коштів, що призводить до постійної незбалансованості надходжень і витрачань коштів. Для удосконалення обліку готівкових грошових коштів пропонується в бухгалтерії підприємства використовувати комп’ютерну бухгалтерську програму «1С:Бухгалтерія 7.7.» нової версії.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” від 16.07.1999р № 996 – XIV

2. Закон України “Про внесення змін до Закону України “Про застосування електронно-контрольних касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг” від 25.03.2005р. № 1999.

3. Указ Президента України “Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки” від 06.11.2008 №436/95.

4. Положення (стандарт) бухгалтерського обліку 2 «Баланс» затверджене наказом Міністерства фінансів України від 25.11.2002р. № 989.

5. Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів» затверджений наказом Міністерства фінансів України від 31.03.99р. № 87 із змінами і доповненнями, внесеними згідно з наказами Міністерства фінансів України від 28.01.00р. №15 , 30.11.00р. №304 та 22.11.2004р. №731

6. Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України від 15.31.04 № 637.

7. Положення про форму та зміст розрахункових документів затверджене наказом ДПАУ від 01.12.2000р. № 614.

8. Правила визначення платоспроможності банкнот і монет, затверджені постановою Правління Національного банку України від 17.11.2004р. за №574 і зареєстровані Міністерством юстиції України від 16.04.99р. за №242/3535.

9. Постанова правління НБУ від 09.02.05р. № 32 «Про встановлення граничної суми готівкового розрахунку».

10. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних активів, грошових коштів, документів та розрахунків затверджена наказом Міністерства фінансів України від 18.10.99 р. № 242.

11. Інструкція з організації роботи з наявним зверненням установ банків України, затверджена постановою Правління Національного банку України від 01.02.2001р. № 69.

12. Інструкція “Про порядок виготовлення, збереження і застосування типових форм первинного обліку ДО-1 і М-20”, затверджена наказом Держкомстату України від 27.07.98р. № 263.

13. Інструкція Національного банку України № 4 «Про організацію роботи з готівкового обігу установами банків України” затвердена постановою Правління Національного банку України від 23.07.2002р. № 259.

14. Інструкція Національного банку України №3 “Про відкриття банками рахунків у національній та іноземній валюті” затверджена постановою Правління Національного банку України від 04.06.2003р. № 121 із змінами і доповненнями, внесеними постановами Правління Національного банку України.

15. Інструкція про організацію роботи з готівкового обліку установами банків України затверджена постановою Правління Національного банку України від 19.02.2001р. №69.

16. нструкція про безготівкові розрахунки в Україні в національній валюті, затверджена Постановою Національного банку України від 29.03.01р. № 135.

17. Наказ Держкомстату України “Про затвердження типових форм первинного обліку касових операцій” від 27.07.98р. № 263.

18. Все про бухгалтерський облік: всеукраїнська професійна бухгалтерська газета. – 2004-2005рр.

19. Білуха М.Т. Теорія бухгалтерського обліку: Підручник.- К., 2000. – 692с.

20. Бутинець Ф.Ф., Давидюк Т.В. Бухгалтерський управлінський облік. – Житомир: ПП “Рута”, 2002. – 592с.

21. Бутинець Ф.Ф., Лайчук С.М., Олійник О.В. Організація бухгалтерського обліку: Підручник.- Житомир: ПП “Рута”, 2002. – 592 с.

22. Бутинець Ф.Ф. Особливості бухгалтерського обліку в торгівлі: Навчальний посібник. – Житомир: ПП «Рута», 2000. – 456с.

23. Бухгалтерський фінансовий облік : підручник для студ. спец “Облік і аудит” вищ. навч. закладів за редакцією Бутинець Ф.Ф. Житомир: ПП “Рута”, 2005. – 756с.

24. Бухгалтерський облік і фінансова звітність: навчальний практичний посібник за редакцією Голова С.Ф. Дніпропетровськ: ТОВ “Баланс- клуб”, 2000. - 768с.

25. Бухгалтерський облік в Україні. Навчальний посібник. Нормативно-практичні матеріали. За редакцією Р.Л.Хом»яка. – Львів: Національний університет «Львівська політехніка» , «Інтелект-Захід», 2001. -728с.

26. Кім Г.М., Сопко В.В., Кім С.Г. Бухгалтерський облік: первинні документи та порядок їх заповнення: Навчальний посібник – к.: Центр навчальної літератури, 2004. – 440с

27. Кривоносов Ю.Г., Грабова Н.М. Облік основних господарських операцій в бухгалтерських проводках. – К., «А.С.К.», 2002. – 286с.

28. Пушкар М.С. Фінансовий облік: Підручник.-Тернопіль: Карт-боланш, 2002.-628с.

29. Сопко В., Завгородній В. Організація бухгалтерського обліку, економічного контролю і аналізу: Підручник. – К., 2000. – 260с.

30. Сопко В.В. Бухгалтерський облік: Навч. посіб. – К.: КНЕУ, 2000. – 578с.

31. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник для студ. екон. спец. вищ. навч. закл. – 6-те вид. – Київ: А.С.К., - 784с.

32. Швець В.Г. Теорія бухгалтерського обліку: Підручник. – К. Знання-прес, 2006. – 444с.

Похожие работы

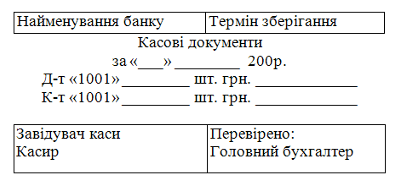

... і та інші нарахування на працівників банку»); К-т рахунку № 1001 «Банкноти та монети в касі банку». Розділ 3. Перспективи удосконалення касових операцій у банківських установах 3.1 Удосконалення автоматизації в організації обліку розрахунків В Донецькій філії ВАТ „Кредитпромбанку” автоматизація з процесу розрахунків і їх обліку має переваги з застосуванням програмного забезпечення ОДБ ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... в другие граны. ИММИГРАЦИЯ - это обратный процесс, то есть выезд иностранных рабочих на работу в данную страну. Базовой формой организации внешней трудовой миграции, принятой в международной практике, являются двухсторонние соглашения между заинтересованными государствами, где, в частности, оговариваются социальное и трудовое равноправие между иммигрантами и гражданами страны пребывания. Важное ...

0 комментариев