Навигация

Материальное стимулирование труда

69618

знаков

9

таблиц

0

изображений

2 Материальное стимулирование труда

Формы и системы оплаты труда

Система материального стимулирования включает заработную плату, денежные премии, и иногда в качестве инструмента материального стимулирования используется система участия работников в прибыли предприятия.

Оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Предприятие обязано выплачивать работникам заработную плату не ниже установленного государством минимального уровня.

Формы и системы оплаты труда представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Основными формами заработной платы являются повременная и сдельная формы оплаты.

При повременной оплате мерой труда является отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или окладом за фактически отработанное время. Заработная плата подсчитывается по формуле:

ЗП =ТС· РВ

где ЗП– заработная плата; ТС– тарифная ставка присвоенного рабочему квалификационного разряда; РВ – фактически отработанное время.

При сдельной оплате мерой труда является выработанная рабочим продукция, и заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработная плата начисляется за каждую единицу продукции исходя из установленной сдельной расценки. Заработок рассчитывается по формуле:

ЗП = СР· ВП,

где ЗП – заработная плата рабочего; СР – сдельная расценка за единицу продукции; ВП – количество изготовленной продукции.

Выбор сдельной и повременной форм оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Эффективное применение повременной формы оплаты труда определяется следующими условиями:

1) строго регламентированные, аппаратурные, автоматизированные производства, где рабочий не может влиять на технологическое время;

2) высокие требования к качеству продукции, которые непосредственно зависят от рабочих;

3) на рабочем месте можно реально увеличить выработку продукции, а производству столько продукции не требуется.

Повременная форма оплаты может применяться для оплаты труда таких вспомогательных рабочих, как дежурные слесаря, электромонтеры, кладовщики, учетчики, в связи с трудностями нормирования и количественного измерения их труда. Рабочие служб технического контроля также оплачиваются по повременной форме.

Наличие следующих условий делает целесообразным применение сдельной формы оплаты труда:

1) наличие реальных возможностей увеличения выработки продукции при сокращении затрат времени на единицу продукции;

2) возможность рабочих увеличивать выпуск продукции при стабильной технологии и соответствующем качестве продукции;

3) при потребности производства в увеличении выпуска продукции на данном участке.

Такие условия характерны для производств, где применяется ручной, механизированно – ручной и механизированный труд. При этом необходимо учитывать, что если даже имеются все условия для значительного увеличения выработки продукции, но при этом ухудшается ее качество, нерационально используются материальные ресурсы и преждевременно изнашивается оборудование, то применять сдельную форму оплаты нецелесообразно.

Повременная и сдельная формы заработной платы на практике используются в виде различных систем.

Сдельную форму оплаты труда подразделяют на отдельные системы: прямую сдельную, сдельно-премиальную; сдельно-прогрессивную, косвенную сдельную и аккордную, % от выручки.

Сущность прямой сдельной системы оплаты труда заключается в том, что по ней заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненной работы). Основным элементом данной системы является сдельная расценка, которая устанавливается на каждую определенную работу (операцию) исходя из тарифной ставки, соответствующей разряду работы и нормы выработки или нормы времени на данную работу.

Индивидуальная сдельная расценка за единицу продукции или работы определяется:

,

, ![]() ,

,

где Зч – часовая тарифная ставка, установленная в соответствии с разрядом работы, руб/ч;

Вч – часовая норма выработки данной продукции;

tn – норма времени на единицу продукции, ч.

Создавая личную материальную заинтересованность рабочих в повышении индивидуальной выработки, прямая индивидуальная сдельная система оплаты труда в то же время слабо материально их заинтересовывает в достижении высоких показателей работы бригады, участка, смены в целом. Поэтому она чаще применяется в сочетании с премированием рабочих за выполнение и превышение как общих, так и конкретных индивидуальных качественных и количественных показателей работы.

Сущность сдельно-премиальной системы оплаты труда заключатся в том, что по ней рабочему – сдельщику сверх заработка по прямым сдельным расценкам начисляется и выплачивается премия за выполнение и перевыполнение заранее установленных конкретных количественных и качественных показателей работы. Но для этого должны быть установлены

размеры премии за выполнение и перевыполнение этих показателей. Это могут быть показатели роста производительности труда: повышение объемов производства; выполнение технически обоснованных норм выработок и снижение нормируемой трудоемкости; выполнение производственных заданий; личных планов; повышение качества и сортности продукции; бездефектное изготовление продукции; недопущение брака; экономия сырья, материалов, инструментов и других ценностей.

При аккордной системе оплаты труда размер оплаты устанавливается за весь комплекс работ. Размер аккордной оплаты труда определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – исходя из норм и расценок на аналогичные работы. При аккордной системе оплаты труда рабочие могут премироваться за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Премия начисляется на сумму заработка по аккордному наряду и не должна превышать максимального размера, установленного для данного вида работ положением о премировании рабочих предприятия. Премии при аккордной системе оплаты труда выплачиваются из фонда заработной платы в порядке, предусмотренном положением о премировании рабочих соответствующих отраслей производства. При выполнении аккордного задания в срок премия не начисляется.

Сдельно-прогрессивная система предусматривает оплату за труд рабочего в пределах установленной исходной нормы (базы), оплачивается по обычным по обычным сдельным расценкам, в сверх установленной исходной базы (а иногда в течение твердо определенного срока) – по повышенным сдельным расценкам. Важную роль при сдельно-прогрессивной системе оплаты труда играет так называемая исходная норма (база) для начисления «прогрессивки» то есть тот предел выполнения норм выработки, сверх которого оплата за выполненную работу производится по повышенным расценкам.

Правильное установление исходной базы в значительной степени определяет, насколько данная система будет стимулировать рост производительности труда. Срок, на который вводится сдельно-прогрессивная система оплаты труда, устанавливается в каждом отдельном случае руководителем предприятия по согласованию с комитетом профсоюза исходя из производственной необходимости. Об отмене или изменении положения о сдельно-прогрессивной оплате труда рабочие предупреждаются за две недели.

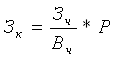

При косвенно-сдельной оплате труда размер заработка рабочего ставится в прямую зависимость от результатов труда, обслуживаемых им рабочих сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (накладчиков, настройщиков). Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживающих рабочих и их численности по формуле:

где Зч – тарифная ставка (часовая) обслуживаемого рабочего;

Вч – это часовая норма выработки одного рабочего в единицу продукции;

Р – количество обслуживаемых рабочих.

Общий заработок рассчитывается либо путем умножения ставки вспомогательного рабочего на средний процент выполненных норм обслуживаемых рабочих сдельщиков, либо умножением косвенно-сдельной расценки на фактический выпуск продукции обслуживаемых рабочих:

,

,

где Зч – тарифная ставка вспомогательного рабочего, переводимого на косвенную сдельную оплату труда, в рублях;

Фвсп – фактическое отработанное количество человеко-часов;

У – средневзвешенный процент выполнения норм выработки всеми обслуживающими данным рабочим рабочих:

![]() ,

,

где Зк – косвенно-сдельная расценка за единицу продукции, производимую рабочим, в рублях;

Вф – фактическое количество продукции, произведенное в данном периоде рабочим.

Коллективная (бригадная) сдельная система оплата труда предусматривает начисление заработка по результатам труда коллектива (бригады) рабочих в целом. При коллективной организации труда производство каждой единицы продукции не редко требует выполнения нескольких различных по своему характеру работ, которые зачастую и тарифицируются по разным разрядам. Поэтому расчет обще-бригадной сдельной расценки за единицу продукции производится по нормативной трудоемкости выполняемых работ по каждому из тарифных ставок разрядов. Общий сдельный заработок бригады определяется путем умножения обще-бригадной сдельной расценке на количество продукции, произведенной бригадой в целом за расчетный период.

В целях более полного учета индивидуального вклада каждого рабочего в результаты коллективного труда бригады по решению ее общего собрания могут быть применения коэффициенты трудового участия (КТУ). При установлении КТУ рекомендуется учитывать фактическое совмещение профессий и расширение зон обслуживания, выполнение более сложных работ за отсутствующего рабочего, помощь в работе другим членам бригады, соблюдение трудовой и производственной дисциплины и другие факторы. Минимальный размер заработной платы члена бригады не может быть ниже размера тарифной ставки за отработанное время, за исключением случаев, предусмотренных трудовым законодательством (при невыполнении норм выработки, браке и простое).

Повременная форма оплаты труда имеет две системы, простую повременную и повременно-премиальную.

При простой повременной системе заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на три вида: почасовую, поденную и помесячную.

При почасовой оплате расчет заработной платы производится исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период по формуле:

![]() ,

,

где Зпов – общий заработок рабочего – повременщика за расчетный период, в рублях;

Тч – часовая тарифная ставка, соответствующая разряду рабочего, в рублях;

Вч – это время, фактически отработанное рабочим за расчетный период, в часах.

При поденной оплате заработную плату рабочего рассчитывают на основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен):

![]() ,

,

где Тд – дневная тарифная ставка, соответствующая разряду рабочего, в рублях;

Вф – время фактически отработанное рабочим за расчетный период, в днях (сменах).

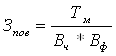

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце, по формуле:

,

,

где Тм – месячный должностной оклад (ставка) работника, в рублях;

Вч – время работы по графику за данный месяц, дней;

Вф – время, фактически отработанное работником в данном месяце, рабочих дней.

В целях повышения стимулирующего значения оплаты труда простая повременная система заработной платы чаще применяется в сочетании с премированием работников за выполнение и перевыполнение важнейших показателей их работы. Эта система называется повременно-премиальной системой заработной платы.

Сущность ее заключается в том, что заработную плату работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям.

Важную роль в материальном стимулировании труда играют доплаты, надбавки к заработной плате, различные типы выплат.

Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ или других органов по его поручению.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

В настоящее время все виды компенсационных доплат и надбавок можно разделить на две большие группы.

Во-первых, это доплаты и надбавки, которые не имеют ограничений по сферам трудовой деятельности, и обычно являются обязательными для предприятий всех форм собственности. В первую группу входят доплаты; за работу в выходные и праздничные дни, в сверхурочное время; несовершеннолетним работникам в связи с сокращением их рабочего дня; рабочим, выполняющим работы ниже присвоенного им тарифного разряда (разница между тарифной ставкой рабочего, исходя из присвоенного ему разряда, и ставкой по выполняемой работе); при невыполнении норм выработки и изготовлении бракованной продукции не по вине работника – до среднего заработка в условиях, предусмотренных законодательством; рабочим, в связи с отклонениями от нормальных условий выполнения работы.

Во вторую группу входят доплаты и надбавки, которые применяются в определенных сферах труда.

Основания для их начисления могут быть различными. Одни, например, устанавливаются для того, чтобы компенсировать дополнительную работу, не связанную непосредственно с основными функциями работника. Другие виды надбавок применяются к работам с неблагоприятными условиями труда. Третьи объясняются особым характером выполняемой работы. Предприятия имеют возможность в процессе установки доплаты и надбавки учесть все особенности работы на разных участках.

Для стимулирования работников обычно применяются такие наиболее распространенные и значимые доплаты, как доплаты за совмещение нескольких профессий (должностей); за расширение зон обслуживания или увеличение объема выполняемых работ; выполнение обязанностей отсутствующего работника; рабочим за профессиональное мастерство; специалистам за высокие достижения в труде и высокий уровень квалификации; бригадирам из числа рабочих, не освобожденных от основной работы. Выплачиваются также доплаты за выполнение обязанностей мастера учебных мастерских; руководство подсобным сельским хозяйством; ведение делопроизводства и бухгалтерского учета; обслуживание вычислительной техники.

Условия и размеры доплат регулируются предприятием самостоятельно. На предприятии должно быть принято специальное положение о введении той или иной стимулирующей надбавки. Доплаты и надбавки можно регулировать в отраслевом соглашении и соответственно отражать в коллективных договорах, заключаемых на предприятиях.

Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника. Премии же рассчитаны обычно на то, чтобы поощрить достижение на производстве какого-либо определенного результата. Доплаты и надбавки носят стабильный характер, премии – непостоянный. Премия чаще всего стимулирует результаты коллективного труда, а всевозможные доплаты и надбавки – персональной работы. Премия, которая установлена для всех, имеет более обширное поле действия, а потому часто (если судить по результатам труда) она эффективнее некоторых видов доплат, так как ее стимулирующее воздействие распространяется на весь коллектив.

Доплаты и надбавки обычно устанавливаются в относительных размерах и корректируются при изменении тарифных ставок и окладов с учетом инфляции.

Антиподом тарифного выступает так называемый бестарифный (распределительный) вариант организации заработной платы на предприятии. Для него характерны следующие признаки;

• тесная (полная) зависимость уровня оплаты труда работника с фондом заработной платы, начисляемой по коллективным результатам работы (в этом качестве бестарифные системы принадлежат к классу коллективных систем оплаты труда);

• присвоение каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню [своего рода «базовый» коэффициент трудового участия (КТУ), применяемый в коллективных системах оплаты];

• присвоение каждому работнику КТУ в текущих результатах деятельности, дополняющего оценку его квалификационного уровня (по содержанию напоминает механизм определения фактического КТУ на основе «базового» в бригадных системах распределения заработка).

Индивидуальная заработная плата каждого работника при бестарифном варианте представляет собой его долю в заработанном всем коллективом фонде заработной платы (фонде оплаты труда).

Помимо тарифных и бестарифных систем в качестве новых форм оплаты труда можно выделить смешанные системы, а в их числе, прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда, коллективной и индивидуальной организации заработной платы.

Комиссионная форма предполагает оплату действий работника по заключению какой-либо сделки (договора) от лица предприятия в комиссионных процентах от суммарного размера этой, сделки. Такой метод вполне приемлем, например, для работников подразделений сбыта, внешнеэкономической службы предприятия и т.п.

Дилерский механизм предусматривает закупку работником части продукции предприятия за свой счет с последующей ее реализацией собственными усилиями работника. Иными словами, это – выплата зарплаты авансом в виде «натуры» с последующим перерасчетом.

Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

Основным источником выплат заработной платы всем категориям работающих является фонд оплаты труда.

При обосновании норматива заработной платы на 1 руб. выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы работников.

В состав фонда оплаты труда включаются:

оплата за отработанное время;

· оплата за неотработанное время;

· единовременные поощрительные выплаты;

· выплаты за питание, жилье, топливо.

Оплата за отработанное время включает: 1) заработную плату по тарифным ставкам и окладам, а также по сдельным расценкам; 2) стоимость продукции, выданной в порядке натуральной оплаты; 3) премии и вознаграждения; 4) стимулирующие доплаты и надбавки к тарифным ставкам за профессиональное мастерство, совмещение профессий и должностей; 5) компенсационные выплаты, связанные с режимом работы и условиями труда, и др.

Оплата за неотработанное время — это оплата: 1) ежегодных и дополнительных отпусков; 2) льготных часов подростков; 3) простоев не по вине работника; 4) вынужденного прогула и др.

Единовременные поощрительные выплаты включают: 1) единовременные (разовые) премии; 2) вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы); 3) материальную помощь, предоставляемую всем или большинству работников; 4) денежную компенсацию за неиспользованный отпуск; 5) стоимость акций, бесплатно выдаваемых работникам в качестве поощрения, или льготы по приобретению акций и т. д.

Таким образом, оплата труда или заработная плата – это часть фонда индивидуального потребления населения. Она распределяется между наемными работниками, участвующими в общественно полезном труде и управлении, по количеству и качеству их труда.

Похожие работы

... распределяется между наемными работниками, участвующими в общественно полезном труде и управлении, по количеству и качеству их труда. В данной работе рассматриваются основные принципы организации, нормирования и оплаты труда на конкретном предприятии, в качестве которого выступает ООО «Лесстройматериалы» (далее предприятие). Общие сведения о предприятии. Предприятие «Лесстройматериалы» ...

... Шубенкова Е.В. Организация и нормирование труда: учебник для вузов. - М.: Издательство «Экзамен», 2005. 4. Докучаев Е.С., Макова М.М. Методическое пособие по изучению курса «Организация, нормирование и оплата труда на предприятии отрасли». – Уфа.: Изд-во УГНТУ, 2005. - 79 с. 5. Докучаев Е. С. Макова М. М. Методическое пособие по изучению курса: «Организация, нормирование и оплата труда на ...

... между тарифными коэффициентами различны и обусловливаются степенью разделения труда и конкретными особенностями, имеющими место в той или иной отрасли. Наряду с основной оплатой труда, на предприятиях применяются различные виды дополнительной оплаты, включаемые в фонд заработной платы, а также производится выплата пособий за счет средств социального страхования и других источников. Глава 4. ...

... ее к человеку. Исходя из определения организации труда, она призвана решать следующие задачи: • технико-технологические, которые выражают влияние, оказываемое организацией и нормированием труда на совершенствование структуры предприятия, специализацию производств, выбор оптимальных вариантов технологических процессов. Все решения, принимаемые по перечисленным направлениям (проектирование цехов, ...

0 комментариев