Навигация

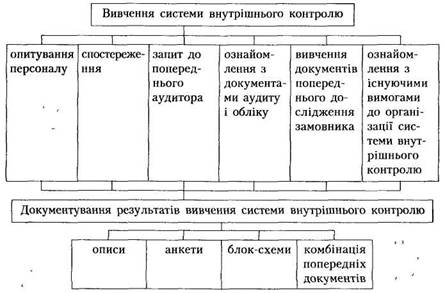

Послідовність вивчення системи внутрішнього контролю та документування його результатів представлена на схемі 1

45281

знак

8

таблиц

1

изображение

7. Послідовність вивчення системи внутрішнього контролю та документування його результатів представлена на схемі 1.

У міжнародній практиці аудиту для вивчення і оцінки системи внутрішнього контролю використовують два види тестів: наскрізні тести та тести узгодженості (відповідності).

Наскрізні тести використовуються у випадках, коли необхідно простежити за наявністю контролю від моменту появи первинного документа про проведену господарську операцію до відображення її в облікових регістрах і звітності.

![]()

![]()

Схема 1. Методика вивчення і документування системи внутрішнього контролю

За допомогою тестів узгодженості перевіряється ефективність системи внутрішнього контролю, її здатність вчасно попередити, виявити і виправити можливі помилки.

Проведення тестів, їх результати впливають на зміст програми аудиту, що розробляється аудитором у період проведення підготовчих робіт.

8. Найпростішою формою результатів досліджень системи внутрішнього контролю є описи, що застосовуються для перевірки малих підприємств, а за ними – анкети. Анкети передбачають перелік традиційних питань про суб'єкти і прийоми контролю з відповіддю «так» чи «ні».

9. Анкети розробляються за трьома напрямками: анкета вивчення середовища контролю; анкета вивчення системи бухгалтерського обліку; анкета процедур внутрішнього контролю.

10. Основні запитання анкети «Вивчення середовища контролю» такі:

Таблиця 3. Анкета «Вивчення середовища контролю»

| Запитання | Відповідь | Примітка |

| Філософія і стиль управління | ||

| Чи є одноосібними прийняття рішень і оперативне управління? Чи оцінюється підприємницький ризик і чи вдається керівництво до адекватного управління ним? Чи є у керівництва підстави для перекручення фінансової звітності? Чи діє на підприємстві система внутрішнього контролю? | ||

| Організаційна структура підприємства | ||

| Чи узгоджений розподіл прав, обов'язків і відповідальності з організаційною структурою підприємства? Чи вдається керівництво відповідного рівня до санкціонування господарських операцій? Чи проводиться контроль з боку вищих керівників за виконанням делегованих прав і обов'язків? Чи відповідає організаційна структура розмірові підприємства? | ||

| Органи управління | ||

| Чи регулярно проводяться збори засновників, наради? Чи оформлені рішення зборів /нарад/ протоколами? Чи існує спеціальний орган /посада/ внутрішнього контролю? | ||

| Методи делегування прав і обов'язків | ||

| Чи враховує існуючий розподіл прав і обов'язків особливості господарської діяльності? Чи можливі конфлікти інтересів підрозділів (осіб)? Чи встановлені: а) показники оцінки результатів діяльності підрозділів (осіб)? б) заходи заохочення (стягнення)? Чи укладені договори про матеріальну відповідальність: а) індивідуальні (повна, часткова); б) колективні? Чи розроблені на підприємстві: а) положення про структурні підрозділи; б) посадові інструкції? | ||

| Методи управління контролем | ||

| Чи застосовується система оперативного планування і звітності підрозділів? Чи встановлюються причини і винуватці відхилень від встановлених показників? Чи здійснюється аналіз господарської діяльності: а) оперативний; б) періодичний? Чи передбачені процедури попередження і виявлення несанкціонованих операцій, помилок у документах? Чи здійснюється інвентаризація у всіх випадках, передбачених законодавством? | ||

| Внутрішній контроль (аудит) | ||

| Чи здійснюються на підприємстві функції внутрішнього контролю (аудиту)? Яка підпорядкованість органу внутрішнього контролю (аудиту)? Чи застосовується письмова звітність про роботу органу внутрішнього контролю (аудиту)? | ||

| Кадрова політика | ||

| Чи має персонал підприємства відповідний професійний рівень? Чи виконує персонал покладені на нього обов'язки? Чи висока плинність кадрів на підприємстві? | ||

| Зовнішній вплив | ||

| Чи підпорядковане підприємство міністерству, об'єднанню? Чи здійснюється контроль вищестоящою організацією? | ||

11. Основні запитання анкети «Вивчення системи бухгалтерського обліку'' такі:

Таблиця 4. Анкета «Вивчення системи бухгалтерського обліку''

| Запитання | Відповідь | Примітка |

| 1. Чи достатня кваліфікація облікового персоналу? 2. Чи здійснюється спеціалізація облікових робіт? 3. Чи контролюється виконання старшим за посадою? 4. Чи висока плинність облікових працівників? 5. Чи визначена облікова політика на звітний період? 6. Чи змінилася облікова політика порівняно з попереднім періодом? 7. Чи виконуються встановлені процедури контролю достовірності облікової інформації: арифметична перевірка; перевірка за змістом; оборотні відомості аналітичного обліку до синтетичних рахунків; оборотні відомості синтетичних рахунків; інвентаризація та інше? 8. Чи були встановлені суттєві недоліки у системі обліку попередньою перевіркою: перевіркою податкових органів; іншими уповноваженими органами? 9. Чи застосовується графік документообороту? 10. Чи розроблений робочий план рахунків? 11. Чи застосовується адекватна форма бухгалтерського обліку? |

12. Основні запитання анкети «Процедури внутрішнього контролю» такі:

Таблиця 5. Анкета «Процедури внутрішнього контролю»

| Запитання | Відповідь | Примітка |

| Санкціонування | ||

| 1. Хто дає дозвіл на видачу готівки з каси? 2. Чи усі видаткові касові ордери або документи, що їх замінюють, підписані керівником? | ||

| Розподіл обов'язків | ||

| 1. Чи розподілені обов'язки щодо виписування касових ордерів та їх виконання (видачі, отримання готівки)? 2. Чи розподілені обов'язки в обліку касових ордерів та обліку реалізації, розрахунків із підзвітними особами тощо? | ||

| Документування і запис | ||

| 1. Чи нумеруються прибуткові і видаткові ордери у встановленому порядку? 2. Чи своєчасно заповнюється касова книга і подається звіт касира? 3. Чи додаються до звіту касира усі необхідні документи? | ||

| Контрольні процедури | ||

| 1. Чи дотримується встановлений порядок перевірки звітів касира? 2. Чи перевіряє бухгалтер суму встановленого ліміту залишку готівки у касі? 3. Чи здійснюється раптова щоквартальна інвентаризація коштів у касі? 4. Чи перевіряється своєчасність оприбуткування коштів у касі, їх внесення на розрахунковий рахунок на підставі записів у касовій книзі, чеків і витягів банку? | ||

Похожие работы

... ім особам; - забезпечити адекватний страховий захист; - користуватись кваліфікованими юридичними консультаціями. Відповідальність аудиторів наступає у разі неякісного виконання своїх обов'язків, яке проявляється у наступному: - неправомірне використання (невикористання) нормативної бази (законодавчих та інших актів з бухгалтерського обліку, оподаткування та офіці ...

... аудиторської перевірки аудит перевірка звітність Розглянемо на прикладі аудиту обліку касових операцій методику виконання студентами курсової роботи з дисципліни “Організація і методика аудиту”. Освоєння методики аудиту касових операцій є важливим з кількох причин: • кошти належать до числа найбільш рухливих і легко реалізованих активів підприємства; • грошові операції носять масовий і ...

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... за рахунок прибутку, залишеного в розпорядженні підприємства, відрахування на утримання органів управління об'єднань підприємств [1]. 1.2 Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції Під час проведення аудиту матеріальних витрат на виготовлення продукції необхідно керуватися Положенням (Стандартом) бухгалтерського обліку 16 « ...

0 комментариев