Навигация

Регистры налогового учета нормируемых расходов

68451

знак

4

таблицы

0

изображений

2. Регистры налогового учета нормируемых расходов

Состав расходов, уменьшающих полученные доходы для целей исчисления налога на прибыль, с 01.01.02 определяется нормами главы 25 «Налог на прибыль организаций» Налогового кодекса РФ.

Расходами в целях исчисления налога на прибыль признаются обоснованные и документально подтвержденные затраты, понесенные организацией, при условии, что они произведены для осуществления деятельности, направленной на получение доходов. Организации уменьшают полученные доходы в целях исчисления налога на прибыль на сумму произведенных расходов за исключением расходов, указанных в ст. 270 НК РФ.

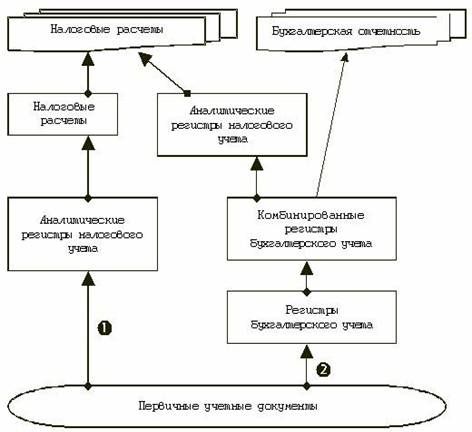

Налоговый учет расходов обобщает информацию для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Согласно Положению по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденному приказом Минфина России от 01.05.99 №ЗЗн (в ред. от 30.03.01), расходами организации в бухгалтерском учете признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала этой организации. Необходимость документального подтверждения всех хозяйственных операций оправдательными документами в бухгалтерском учете регламентирована Федеральным законом от 21.11.96 №129-ФЗ (ред. от 28.03.02) «О бухгалтерском учете». Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Таким образом, первичные учетные документы служат основанием для ведения как бухгалтерского, так и налогового учета.

Из сравнения определений расходов для целей налогового и бухгалтерского учета следует, что состав расходов в бухгалтерском учете значительно шире состава расходов, уменьшающих полученные доходы в целях исчисления налога на прибыль. Это приводит к необходимости формирования аналитических регистров налогового учета, в которых должна быть обеспечена совокупность всех данных, необходимых для правильного определения показателей налоговой декларации, исходя из требований Налогового кодекса РФ к порядку учета соответствующих видов расходов.

Рассмотрим возможность разработки аналитических налоговых регистров по учету отдельных нормируемых расходов, связанных с производством и реализацией, на основе аналитических данных бухгалтерского учета организаций.

Для определения объема необходимой информации о расходах организации для налогового учета, которую можно использовать из данных бухгалтерского учета, сравним правила их формирования:

· классификацию расходов,

· признание расходов,

· определение размера расходов.

Классификация расходов

Классификация расходов для целей бухгалтерского учета регламентируется ПБУ 10/99. Классификация расходов для целей налогообложения приведена в п. 2 ст. 252 НК РФ.

Состав операционных, внереализационных и чрезвычайных расходов для целей бухгалтерского учета определен п. 11, 12, 13 ПБУ 10/99.

Состав внереализационных расходов для целей налогообложения приведен в ст. 265 НК РФ, а расходов, не учитываемых в целях налогообложения, – в ст. 270 НК РФ.

Классификация расходов

| Расходы для целей бухгалтерского учета | Расходы для целей налогообложения |

| Расходы по обычным видам деятельности | Расходы, связанные с производством и реализацией |

| Операционные расходы | Внереализационные расходы |

| Внереализационные расходы | Расходы, не учитываемые для целей налогообложения |

| Чрезвычайные расходы |

Согласно п. 5 ПБУ 10/99 расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг, когда предметом деятельности организаций являются:

· предоставление за плату во временное пользование своих активов по договору аренды;

· предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· участие в уставных капиталах других организаций;

· расходы, связанные с ними, также признаются расходами по обычным видам деятельности.

В бухгалтерском учете при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация; прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно (п. 8 ПБУ 10/99). Согласно ПБУ 10/99 правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг по элементам и статьям должны устанавливаться нормативными актами и методическими указаниями по бухгалтерскому учету.

Традиционно многие организации в бухгалтерском учете применяли правила учета затрат, предусмотренные «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 05.08.92 №552. Организации руководствовались также типовыми методическими рекомендациями и инструкциями по планированию и учету себестоимости в различных отраслях экономики, предусматривающими особый порядок формирования затрат по отраслевому признаку. В целях исчисления состава расходов, принимаемых для формирования налогооблагаемой базы по налогу на прибыль, организации применяли, как правило, аналитический учет расходов, принимаемых в пределах предусмотренных налоговым законодательством норм и ограничений.

С 1 января 2002 г. для целей обложения налогом на прибыль расходы, связанные с производством и реализацией, сгруппированы по статьям и элементам (п. 1 и 2 ст. 253 НК РФ).

Обратим внимание на то, что Налоговым кодексом РФ не предусматриваются особенности в формировании затрат по отраслевому признаку. Достаточным условием для учета расходов по обычным видам деятельности является их соответствие критериям и нормам гл. 25 НК РФ.

Требование к группировке расходов в налоговом учете и возможное отличие его от группировки и классификации, используемых организацией в зависимости от ее отраслевой принадлежности, приводит к необходимости создания налоговых регистров в соответствии с требованиями к их классификации, приведенной в п. 2 ст. 253 НК РФ:

· материальные расходы;

· расходы на оплату труда;

· суммы начисленной амортизации;

· прочие расходы.

Расходы, связанные с производством и реализацией, принимаемые в налоговом учете не в полной сумме, а в пределах предусмотренных норм и нормативов, по представленной в Кодексе группировке расходов относятся к:

расходам на оплату, в части расходов на добровольное страхование работников;

прочим расходам, в части расходов на командировки, расходов на компенсацию за использование для служебных поездок личных легковых автомобилей, представительских и рекламных расходов.

Признание расходов

Расходы признаются в бухгалтерском учете при наличии следующих условий (п. 16 ПБУ 10/99):

· сумма расхода может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку и формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99). Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (п. 18 ПБУ 10/99).

Порядок признания расходов для целей обложения налогом на прибыль приведен в ст. 272 НК РФ. Расходы признаются для целей налогообложения в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы оплаты.

Даты признания расходов перечислены в п. 2–8 ст. 272 НК РФ.

Так, расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признаются в качестве расходов в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов. Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного налогового периода, расходы признаются равномерно в течение срока действия договора (п. 6 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги), например, рекламные, представительские, признается дата расчетов или предъявления налогоплательщику документов (подл. 2 п. 7 ст. 272 НКРФ).

Датой осуществления расходов в виде компенсации за использование для служебных поездок личных легковых автомобилей признается дата перечисления денежных средств с расчетного счета (выплаты из кассы) (подл. 3 п. 7 ст. 272 НК РФ). Датой осуществления расходов на командировки, представительских расходов признается дата утверждения авансового отчета (подл. 4 п. 7 ст. 272 НК РФ).

Таким образом, при формировании состава расходов для целей налогообложения данные бухгалтерского учета могут использоваться в тех случаях, когда метод признания расходов, отраженный по данным первичных документов в бухгалтерском учете в соответствии с учетной политикой организации, не расходится с нормами ст. 272 НК РФ.

Определение размера расходов

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности (п. 6 ПБУ 10/99). Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

Величина оплаты и (или) кредиторской задолженности определяется:

· исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом;

· при оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, – в полной сумме кредиторской задолженности;

· по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, – стоимостью товаров (ценностей), переданных или подлежащих передаче организацией;

· с учетом всех предоставленных организации согласно договору скидок (накидок);

· с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Для целей налогообложения под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражается в денежной форме (ст. 252 НК РФ). Между тем следует учитывать нормы ст. 270 НК РФ, ограничивающие размер произведенных организацией расходов. К ним, в частности, относятся расходы:

· в виде взносов на добровольное страхование, кроме взносов, указанных в ст. 255 НК РФ (подл. 6 ст. 270 НКРФ);

· в виде взносов на негосударственное пенсионное обеспечение, кроме взносов, указанных в ст. 255 НК РФ (подл. 7 ст. 270 НКРФ);

· на компенсацию за использование для служебных поездок личных легковых автомобилей сверх норм, установленных Правительством РФ (подл. 40 ст. 270 НКРФ);

в виде представительских расходов в части, превышающей их размеры, предусмотренные п. 2 ст. 264 (подп. 44 ст. 270 НК РФ);

· на прочие виды рекламы сверх размера расходов, предусмотренных п. 4 ст. 264 НК РФ (подп. 46 ст. 270 НК РФ).

Исходя из нормы учета суммовых разниц по доходам, изложенной в ст. 316 НК РФ, можно сделать вывод о необходимости учета их в составе внереализационных расходов (доходов) в зависимости от проведенной корректировки.

Для обеспечения налогового учета суммовых разниц в составе внереализационных расходов (доходов) и для увязки регистров налогового учета с данными бухгалтерского учета следует ввести субсчета «Суммовые разницы» по счетам учета расходов организации.

Нормативы отнесения перечисленных платежей в состав расходов, принимаемых при расчете налога на прибыль организаций. В целях налогообложения прибыли установлены три вида нормативов по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключаемым в пользу работников.

Первый норматив установлен для платежей по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников. Суммарный норматив отнесения этих платежей для целей налогообложения составляет 12% от суммы расходов на оплату труда.

Второй норматив предусмотрен для платежей по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников в размере, не превышающем 3% суммы расходов на оплату труда.

Первые два норматива установлены от расходов на оплату труда, которые, вероятно, должны быть предварительно сформированы в качестве базы для расчета без учета расходов на эти виды страхования.

Третий норматив установлен для взносов по, договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного работника или утраты застрахованным работником трудоспособности в связи с исполнением им трудовых обязанностей. Суммы таких взносов включаются в состав расходов в размере, не превышающем 10 тыс. руб. в год на одного застрахованного работника.

Расходы на обязательное и добровольное страхование имущества организаций включаются в состав прочих расходов полностью. Исключение составляют расходы по обязательным видам страхования, на которые установлены страховые тарифы. Такие страховые платежи учитываются в пределах этих тарифов.

Представительские расходы в течение отчетного (налогового) периода включаются в состав расходов, учитываемых в целях налогообложения, в размере, не превышающем 4% от величины расходов организации на оплату труда за этот налоговый (отчетный) период. Перечень представительских расходов является закрытым и включает оплату проездных документов для представителей других организаций.

Расходы на рекламные мероприятия через средства массовой информации, расходы на световую и иную наружную рекламу и расходы на участие в выставках, ярмарках, на оформление витрин учитываются в целях налогообложения полностью. Расходы на приобретение (изготовление) призов для рекламных розыгрышей во время проведения массовых рекламных кампаний, а также на прочие виды рекламы, не поименованные Налоговым кодексом РФ, для целей налогообложения признаются в размере, не превышающем 1% выручки.

Нормы расходов организаций на выплату компенсаций работникам за использование для служебных поездок личных легковых автомобилей установлены постановлением Правительства РФ от 08.02.02 №92.

Нормы суточных и (или) полевого довольствия, которые выплачиваются работникам за дни нахождения в служебных командировках на территории Российской Федерации и за границей, установлены постановлением Правительства РФ от 08.02.02.

Рассмотрев условия признания и определения расходов в бухгалтерском и налоговом учете, можно сделать вывод о том, что при соответствующей организации бухгалтерского учета расходов его данные могут быть использованы для получения показателей расходов в налоговом учете.

Формы аналитических регистров налогового учета отдельных видов нормируемых расходов

При разработке форм аналитических регистров налогового учета нормируемых расходов учтены перечисленные правила и ограничения.

Метод группировки аналитических регистров налогового учета выбран в порядке очередности и с нумерацией, примененной в «Расчете налоговой базы»1.

Аналитические регистры в зависимости от их принадлежности по группировке, представленной в ст. 253 НК РФ, содержат «Справки» и «Ведомости».

Так, форма сводного регистра расходов на оплату труда, включающая аналитические регистры налогового учета по расходам на добровольное страхование, имеет вид (регистр 021.3.2).

Справка по расходам на оплату труда формируется нарастающим итогом на основании данных ведомостей.

Регистр «Ведомость по расходам на страхование» имеет следующий вид (регистр 021.3.2.3).

Похожие работы

... ) – затраты на рекламу включены в расходы на продажу на основании эфирных справок и счета-фактуры за февраль;Дебет 68-3 Кредит 19-3– 810 руб. – налоговый вычет НДС по услугам, оплаченным и списанным на производственные расходы. Командировочные расходы Согласно Трудовому кодексу Российской Федерации, утвержденному Федеральным законом от 30.12.2001 N 197-ФЗ и вступившему в действие с 1 февраля ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... или жалобе налогоплательщика или налог Виды, специфика и характеристика налогов Налоги классифицируются по нескольким аспектам в зависимости от выполняемых ими функций, различий в возникновении налогового события, специфики базы налогообложения, а также объектов налогообложения. 1. С социальной и технической точки зрения налоги делятся на: - персональные, устанавливаемые в зависимости от ...

... налогового) периода. В соответствии с п. 3 ст. 273 НК РФ для организаций, применяющих кассовый метод, арендные (лизинговые) платежи признаются в качестве расходов для целей налогообложения прибыли только после их фактической оплаты. В бухгалтерской отчетности расходы в виде арендных (лизинговых) платежей показываются в составе прочих расходов по строке 060 и в том числе по строке 100 Приложения ...

0 комментариев