Навигация

Методика складання "Звіту про фінансові результати"

18221

знак

7

таблиц

2

изображения

ЗМІСТ

1. Методика складання «Звіту про фінансові результати» відповідно до П(С)БО 3 «Звіт про фінансові результати»

2. Бухгалтерський облік фінансових результатів

Задача

Список використаної літератури

1. Методика складання «Звіту про фінансові результати» відповідно до П(С)БО 3 «Звіт про фінансові результати»

Наступним елементом фінансової звітності (згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності") є Звіт про фінансові результати. Загальні вимоги до розкриття статей даного звіту, а також форма та зміст звіту визначаються вимогами П(С)БО 3 "Звіт про фінансові результати".

Міжнародними стандартами також передбачено складання Звіту про фінансові результати, але звітна форма, встановлена МСФЗ 1, має іншу назву - Звіт про прибутки і збитки. Крім назви, згадані звіти відрізняються за формою та змістом (табл. 1.1).

Таблиця 1.1. Порівняння національного та міжнародного стандартів з регулювання порядку складання Звіту про фінансові результати

| Ознаки | П(С)БО 3 "Звіт про фінансові результати " | МСФЗ (IAS) 1 "Подання фінансових звітів" (п. 78-95) |

| Визнання статей та їх відображення у Звіті | Визначається порядок оцінки, визнання, відображення в Звіті доходів, витрат, розподілу витрат за періодами. Встановлено форму та порядок заповнення статей Звіту | Порядок визнання доходів і витрат не передбачено, заборонено згортати статті доходів та витрат (за виключенням випадків, передбачених МСФЗ). Визначено, що Звіт про прибутки та збитки має містити певні рядки. Чіткі вказівки щодо заповнення Звіту відсутні |

| Відображення витрат | Розділ І містить інформацію про втрати за видами діяльності (наприклад, витрати на збут, адміністративні витрати), у Розділі II "Елементи операційних витрат" відображаються витрати за елементами | Передбачено два варіанти представлення витрат у Звіті (або за елементами, або за видами діяльності), а також подання аналізу витрат. Вимагається надання пояснення щодо невідповідності суми витрат за елементами та суми витрат за видами діяльності |

| Розрахунок показників прибутковості акцій | Передбачено розділ III Звіту "Розрахунок показників прибутковості акцій", порядок розрахунку показників чистого (скоригованого) прибутку на одну просту акцію визначається відповідно до П(С)БО 24 "Прибуток на акцію" | Визначено, що підприємство має розкривати або у Звіті про прибутки та збитки, або у Примітках до фінансової звітності суму дивідендів на акцію, оголошену за період, який охоплює фінансова звітність |

Згідно з П(с)БО 3 Звіт про фінансові результати складається з трьох розділів:

1. Фінансові результати

2. Елементи операційних витрат

3. Розрахунок показників прибутковості акцій

Звіт про фінансові результати дає змогу користувачам, як зовнішнім, так і внутрішнім, оцінити результати діяльності підприємства в минулому, його прибутковість, можливість ефективно використовувати ресурси або ступінь ризику недосягнення очікуваної рентабельності діяльності.

Фінансові результати у Звіті визначаються та відображаються у розрізі звичайної та надзвичайної діяльності. У свою чергу, доходи, витрати та фінансові результати від звичайної діяльності формуються на підставі узагальнення цих показників від основної діяльності та інших доходів і витрат, податку на прибуток. Згортання доходів та витрат підприємства у звіті не дозволяється, крім випадків, передбачених відповідними положеннями (стандартами).

Для складання Звіту про фінансові результати використовуються обороти за рахунками витрат і доходів (табл. 1.2).

Таблиця 1.2. Робоча таблиця зі складання Звіту про фінансові результати

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Найменування показника | Код ряд. | Джерела інформації | |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | Кредитовий оборот (КО) 70 | |

| Податок на додану вартість | 015 | (КО 641) з дебетом pax. 70 | |

| Акцизний збір | 020 | (Д-т701 К-т642) | |

| 025 | |||

| Інші вирахування з доходу | 030 | (КО 704) | |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | Ряд. 010 - ряд. 015 - ряд. 020 - ряд. 025 -- ряд. 030 | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (ДО 90) | |

| Валовий: | |||

| прибуток | 050 | Ряд.035 - ряд. 040 | |

| Збиток | 055 | (ряд. 035 - ряд. 040) | |

| Інші операційні доходи | 060 | КО 71 (без ПДВ в частині доходів від реалізації оборотних активів, оренди) | |

| Адміністративні витрати | 070 | (ДО 92, списаний на pax. 79) | |

| Витрати на збут | 080 | (ДО 93, списаний на pax. 79) | |

| Інші операційні витрати | 090 | (ДО 94, списаний на pax. 79) | |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | Ряд. 050 + ряд. 060 - ряд. 070 - ряд. 080 - - ряд. 090 або ряд. 055 + ряд. 060 - ряд. 070 - ряд. 080 - - ряд. 090 | |

| збиток | 105 | Ряд. 055 - ряд. 060 + ряд. 070 + ряд. 080 + + ряд. 090 або ряд. 070 + ряд. 080 + ряд. 090 - ряд. 050 -- ряд. 060 | |

| Доход від участі в капіталі | 110 | КО 72 | |

| ІНШІ фінансові доходи | 120 | К0 73 | |

| Інші доходи | 130 | КО 74 (без ПДВ в частині доходів від реалізації необоротних активів) | |

| Фінансові витрати | 140 | (ДО 95, списаний на pax. 79) | |

| Витрати від участі в капіталі | 150 | (ДО 96, списаний на pax. 79) | |

| Інші витрати | 160 | (ДО 97, списаний на pax. 79) | |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | РЯД. 100 +ряд. 110 +ряд. 120 +ряд. 130-ряд. 140 - ряд. 150 - ряд. 160 або Ряд. 110 + ряд. 120 + ряд. 130 - ряд. 105 -ряд. 140-ряд. 150-ряд. 160 | |

| збиток | 175 | Ряд. 105 + ряд. 110 + ряд. 120 + ряд. 130 -ряд. 140-ряд. 150-ряд. 160 або ряд. 140 + ряд. 150 + ряд. 160 - ряд. 100 -ряд. 110-ряд. 120-ряд. 130 | |

| Податок на прибуток від звичайної діяльності | 180 | Сума витрат з податку на прибуток (рах. 98) за" звітний період, скоригована на відстрочені податкові активи та зобов'язання | |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | Ряд. 170 - ряд. 180 | |

| збиток | 195 | Ряд.175 | |

| Надзвичайні: | |||

| доходи | 200 | КО 75 | |

| витрати | 205 | (ДО 99) | |

| Податки з надзвичайного прибутку | 210 | (ДО 982) | |

| Чистий: | |||

| прибуток | 220 | Ряд. 190 + ряд. 200 - ряд. 205 - ряд. 210 або ряд. 200 - ряд. 195 - ряд. 205 - ряд. 210 | |

| збиток | 225 | Ряд. 205 + ряд. 210 - ряд. 190 - ряд. 200 або ряд. 195 + ряд. 205 - ряд. 200 + ряд. 210 | |

Із введенням в дію П(С)БО 17 "Податок на прибуток" для формування показника витрат з податку на прибуток у ф.2 (р. 180) недостатньо визначити добуток прибутку до оподаткування та ставки податку на прибуток.

Це пов'язано з тим, що відмінності у підходах визначення доходів і витрат підприємства між податковим законодавством і П(С)БО України призводять до різниці в сумах податку на прибуток, який обчислюється за кожним із вказаних порядків. Такі різниці потрібно враховувати, визначаючи витрати на прибуток. Податок на прибуток сплачується в сумі, визначеній за податковим законодавством - Д641 К 311. Відповідна величина зобов'язань повинна бути відображена в обліку.

При врегулюванні вказаних різниць застосовуються рахунки 17 і 54, а також зазнає змін величина витрат з податку на прибуток згідно з П(С)БО 17 "Податок на прибуток" (див. детальніше в лекції 27).

Урегулювання описаних різниць відповідним чином знаходить своє відображення у ф. № 2 "Звіт про фінансові результати" фінансової звітності, де сума витрат з податку на прибуток збільшується або зменшується на відстрочені податкові активи та податкові зобов'язання.

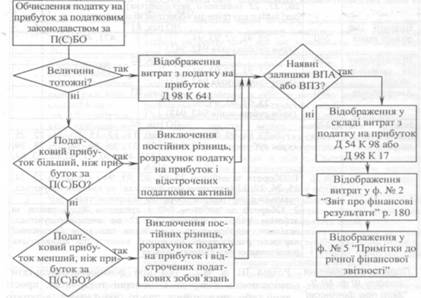

Інформаційним джерелом для правильного визначення податку на прибуток і пов'язаних з ним податкових різниць є показники Декларації з податку на прибуток і розрахунки бухгалтерії. Узгодження даних фінансової й податкової звітностей відбувається в порядку, наведеному на рис. 1.1.

Рис. 1.1. Порядок формування інформації про податок на прибуток

Для виконання усіх описаних дій при складанні фінансової звітності та розрахунку суми витрат з податку на прибуток необхідно обов'язково використовувати Декларацію з податку на прибуток, щоб отримати суми поточного податку на прибуток. На підставі її даних необхідно визначити різницю між податком на прибуток за П(С)БО та відповідно до податкового законодавства. Наступним етапом є відображення змін відстрочених податкових активів і зобов'язань у ф. № 1 "Баланс", розраховану суму витрат з податку на прибуток у ф. № 2 "Звіт про фінансові результати" (ДО 98 - КО 98). Порядок трансформації податку на прибуток відображається у розділі XII ф. № 5 "Примітки до річної фінансової звітності" (див. детальніше в лекції 27).

При формуванні показників розділу 2 Звіту про фінансові результати необхідно дотримуватися наступного порядку (див. табл. 1.3).

Таблиця 1.3. Рекомендації щодо заповнення розділу ІІ ф. №2

| Рядок ф. №2 | Код рядка | Кореспонденція рахунків (субрахунків) | ||

| дебет | кредит | |||

| Матеріальні витрати | 230 | ДО pax. 80 | ||

| 23, 91,92, 93, 94 (крім субрахунків 942, 943) | 20,21,22, 28, 37, 38, 63,68 | |||

| Обороти за дебетом 23, 91, 92 ,93, 94 і кредитом 23, 24, 25, 26, 27, 22 (власного виробництва) не використовуються, оскільки є внутрішнім оборотом підприємства | ||||

| Витрати на оплату праці | 240 | ДО pax. 81 | ||

| 23,91,92, 93,94 (крім субрахунків 942, 943) | 471,472,661 | |||

| Відрахування на соціальні заходи | 250 | ДО pax. 82 | ||

| 23,91,92, 93,94 (крім субрахунків 942, 943) | 471,472, 65 | |||

| Амортизація | 260 | ДО pax. 83 | ||

| 23,91,92,93,94 (крім субрахунків 942, 943) | 13 | |||

| Інші операційні витрати | 270 | ДО pax. 84 | ||

| 23,91,92, 93,94 (крім субрахунків 942, 943) | 10, 11, 12, 15, 20, 21, 22, 28, 30, 31, 33, 34, 36, 37, 38, 39, 473, 474, 50, 51, 60, 62, 63, 64, 65,68 | |||

| 1. Обороти за дебетом 23, 91, 92 ,93, 94 і кредитом 23, 24, 25, 26, 27, 22 (власного виробництва) не використовуються, оскільки є внутрішнім оборотом підприємства | ||||

| 2. Обороти за дебетом 942 і кредитом 33, а також за дебетом 943 і кредитом 20, 22 не використовуються, оскільки відображають відповідно списання балансової вартості реалізованої іноземної валюти та собівартість реалізованих виробничих запасів | ||||

Похожие работы

... є на позитивних і негативних сторонах діяльності підприємства, вказує на виявлені недоліки та порушення, викладає рекомендації щодо їх усунення, поліпшення фінансового стану. Розділ 2. Організація і методика аудиту звіту про фінансові результати підприємства 2.1 Організація проведення аудиту звіту про фінансові результати Метою ведення бухгалтерського обліку та фінансової звітності за ...

... балансового звіту з рахунками плану рахунків". Розкриття економічного змісту інформації щодо окремих статей балансу надається у примітках, які включені до компонентів річного фінансового звіту банку. 3. Методика складання звіту про фінансові результати Звіт про фінансові результати призначений для обчислення чистого прибутку (збитку) звітного періоду. Вивчаючи параграф 1.2 розділу 1, ви ...

... ізу балансу підприємства на прикладі фактичної звітності ВАТ «Львівагромашпроект». Проведені дослідження з питань дозволяють зробити наступні висновки і пропозиції. Бухгалтерський баланс – це основний фінансовий звіт, який відображає майновий та фінансово-економічний стан підприємства на визначену дату, як правило, на закінчення звітного періоду. Бухгалтерський баланс як один з основних елемент ...

... до сьогоднішнього дня ще не створилася стала законодавча нормативна база, як б задовольняла всі групи користувачів. 1.3 Огляд літературних джерел Розкриваючи тему курсової роботи «Методика і техніка складання фінансової звітності підприємства та її аналіз» був вивчений великий обсяг літератури. У більшому ступені робота ґрунтувався на нормативних документах, а саме на Положення (стандарти) ...

0 комментариев