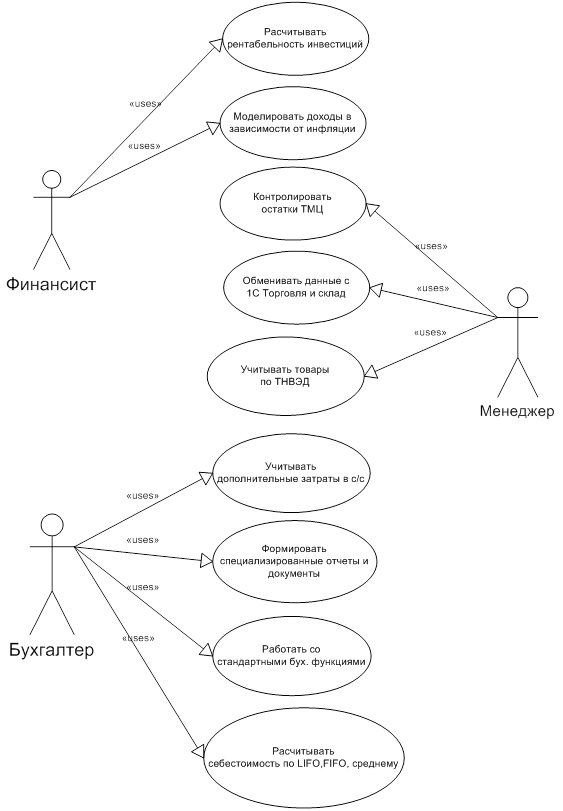

Навигация

Руб. - за таможенное оформление товаров, таможенная стоимость которых не превышает 200 тыс. руб. включительно;

31646

знаков

0

таблиц

0

изображений

500 руб. - за таможенное оформление товаров, таможенная стоимость которых не превышает 200 тыс. руб. включительно;

тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 200 тыс. руб.1 коп. и более, но не превышает 450 тыс. руб. включительно;

тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 450 тыс. руб.1 коп. и более, но не превышает 1200 тыс. руб. включительно;

5,5 тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 1200 тыс. руб.1 коп. и более, но не превышает 2500 тыс. руб. включительно;

7,5 тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 2500 тыс. руб.1 коп. и более, но не превышает 5000 тыс. руб. включительно;

20 тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 5000 тыс. руб.1 коп. и более, но не превышает 10 000 тыс. руб. включительно;

50 тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 10 000 тыс. руб.1 коп. и более, но не превышает 30 000 тыс. руб. включительно; 100 тыс. руб. - за таможенное оформление товаров, таможенная стоимость которых составляет 30 000 тыс. руб.1 коп. и более.

Новые установленные таможенные сборы за таможенное оформление товаров, перемещаемых через таможенную границу РФ в качестве товаров более удобны, как для таможенных служб, так и для организаций-импортеров.

Формирование импортной стоимости и ее отражение в учете не для всех видов материальных ценностей ведется одинаково. На сегодняшний день по данному вопросу среди экономистов сложились разные точки зрения, особенно в части отражения затрат, формирующих импортную себестоимость материальных ценностей.

Все эти варианты предполагают учитывать формирование импортной себестоимости на специальных субсчетах синтетических счетов (41, 10, 15), предназначенных в счетном плане для других стратегических целей. Их приспособление для учета формирования импортной себестоимости, особенно при большом ассортименте и объемных импортных поставках, иногда затрудняет учет.

Для более рационального учета формирования импортной стоимости товаров целесообразно использовать счет 17, назвав его "Формирование импортной себестоимости материальных ценностей", к которому можно открывать субсчета первого и второго порядка, в зависимости от необходимости: "Формирование импортной себестоимости сырья, материалов", "Формирование импортной себестоимости товаров", "Формирование импортной себестоимости оборудования" и т.д.

При этом варианте накладные расходы, связанные с импортом, в рублях и иностранной валюте можно транзитом относить на соответствующий субсчет счета 17 без использования счета 44 "Расходы на продажу".

Согласно действующему законодательству исчисление покупной стоимости импортных товаров производится исходя из их цены, предусмотренной в контракте, таможенных платежей, транспортных расходов и прочих расходов по закупке и транспортировке. На состав и величину этих расходов наиболее существенное влияние оказывают следующие моменты:

1. Определение момента перехода права собственности на импортные товары от продавца к покупателю.

Как уже говорилось, в соответствии с Положением по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" приобретаемые по импорту товары отражаются в учете у импортера именно на дату перехода права собственности.

Покупатель (импортер) может указать в контракте любой удобный с его точки зрения момент передачи права собственности, например, при отгрузке товаров перевозчику, оплате импортных товаров, пересечении товарами границы Российской Федерации и т.д. Но в мировой практике передача права собственности фиксируется обычно в момент перехода от продавца к покупателю риска случайной гибели или утраты товаров.

В специальном издании Международной Торговой Палаты - международных правилах по толкованию торговых терминов "Инкотермс" - сформулированы базисные условия поставок, которые и определяют, когда риски переходят от продавца к покупателю. Если в контракте не оговорено, с какого момента у покупателя возникает право собственности, но указано условие поставки "Инкотермса", то право собственности переходит одновременно с риском случайной гибели или утраты товаров.

Несколько подробнее рассмотрим базисные условия поставки товаров.

В рыночных условиях формирование цены при осуществлении экспортно-импортных операций имеет большое значение, поскольку оказывает влияние не только на размер финансовых результатов этих операций, но и на экономическую эффективность внутреннего производства тех или иных товаров.

При определении контрактной цены следует исходить из того, что в международной торговле используется комплекс цен в зависимости от различных особенностей купли-продажи товаров. Она устанавливается в денежных единицах валют соответствующих стран.

Во внешней торговле применяются следующие виды цен:

Базисная - устанавливается на товар, имеющий заранее обусловленный стандарт качества, возможные отклонения от него оговариваются в контракте системой скидок и накидок.

Фактурная - определяемая условиями поставки, четко сформулированными в контракте.

Мировая - по сырьевым товарам определяется уровень цен стран-экспортеров или стран-импортеров, по другим - ценами международных бирж или аукционов; по готовым изделиям - ценами товаров ведущих фирм мира, специализирующихся на производстве и экспорте продукции данного вида. На уровень подобных цен оказывают сильное влияние такие условия, как условия платежа в свободно конвертируемой валюте по той или иной поставке товара или отсутствие подобных условий.

Монопольная - размер ее в зависимости от конъюнктуры рынка может быть выше или ниже цены производства, но общей тенденцией при этом является то, что фирмы на свою продукцию стремятся установить монопольно высокие цены, а на продукцию, приобретаемую у других фирм, - более низкие.

Номинальная - публикуемая в прейскурантах, справочниках и биржевых котировках; чаще всего такая цена является ориентиром при заключении контракта.

Оптовая - устанавливается на товар, поставляемый крупными партиями предприятиям.

Справочная - обычно отражает уровень фактически заключенных сделок за какой-то короткий отрезок времени (неделя, месяц); используется в переговорах на предмет заключения контракта в качестве первоначальной (исходной) цены (чаще всего применяется при заключении сделок на срочную продажу небольшими партиями).

Похожие работы

... занимающихся подобным видом деятельности. 1.2 Неформальная постановка задачи Целью данной работы является разработка и реализация конфигурации для ведения бухгалтерского учета в компании, занимающейся внешнеэкономической деятельностью. Данный программный продукт должен предоставлять пользователю возможности бухгалтерского и управленческого учета: · ввода бухгалтерских проводок ...

... налогообложения ввезенных из России товаров, что означает уменьшение затрат деятельности и возможное увеличение прибыли. 3 СПЕЦИАЛЬНАЯ ЧАСТЬ 3.1 Учет внешнеэкономических операций ООО «Topsol» использует в своей внешнеэкономической деятельности такой ее вид как экспорт и импорт товаров. Поэтому учет внешнеэкономических операций условно можно разделить на учет экспортных операций, учет ...

... доходов": 76 "Расчеты с разными дебиторами и кредиторами", субсчет 3 "Расчеты по причитающимся дивидендам и другим доходам"; 80 "Уставный капитал", субсчет "Вклады товарищей" и др. Бухгалтерский учет операций по договору простого товарищества в бухгалтерии участника совместной деятельности На основании договора простого товарищества (совместной деятельности) партнер имеет право передавать ...

... валютного регулирования, внешнеэкономической деятельности и валютного контроля на территории России. Вторую группу документов составляют те, которые регламентируют методологию бухгалтерского учета валютных операций и внешнеэкономической деятельности. Основой валютного законодательства в РФ является Федеральный закон от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле». ...

0 комментариев